资本寒冬下,Biotech的求生之道

暂停部分产品管线,让渡权益提前变现成为Biotech在寒冬之下的一种主要选择。

全文2460字,阅读约需5分钟

文|漆叶青

编辑 | 刘聪

来源|亿欧健谈

ID:EO-Healthcare

题图|unsplash

暂停部分在研管线,让渡权益提前变现成为Biotech在寒冬之下的一种主要选择。

寒冬下,Biotech们正在收缩战线、积极求生。

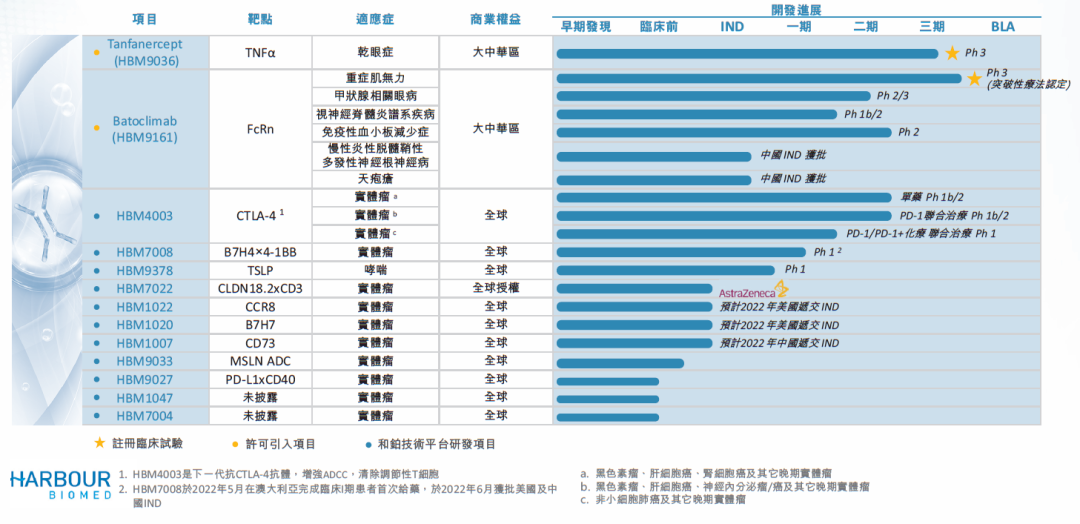

10月10日,和铂医药连续发布两则公告,一边将处于临床后期的巴托利单抗(HBM9161)独家授权给石药集团子公司恩必普药业,另一边结束另一款核心产品特纳西普(HBM9036)的III期临床试验,不再入组新受试者。

就在这“一卖一停”两手动作间,最近几个交易日,和铂医药股价连续下跌超过30%,截至今日收盘公司市值仅为10.37亿港元——这也意味着,在过去上市近两年时间内,和铂医药市值蒸发九成。

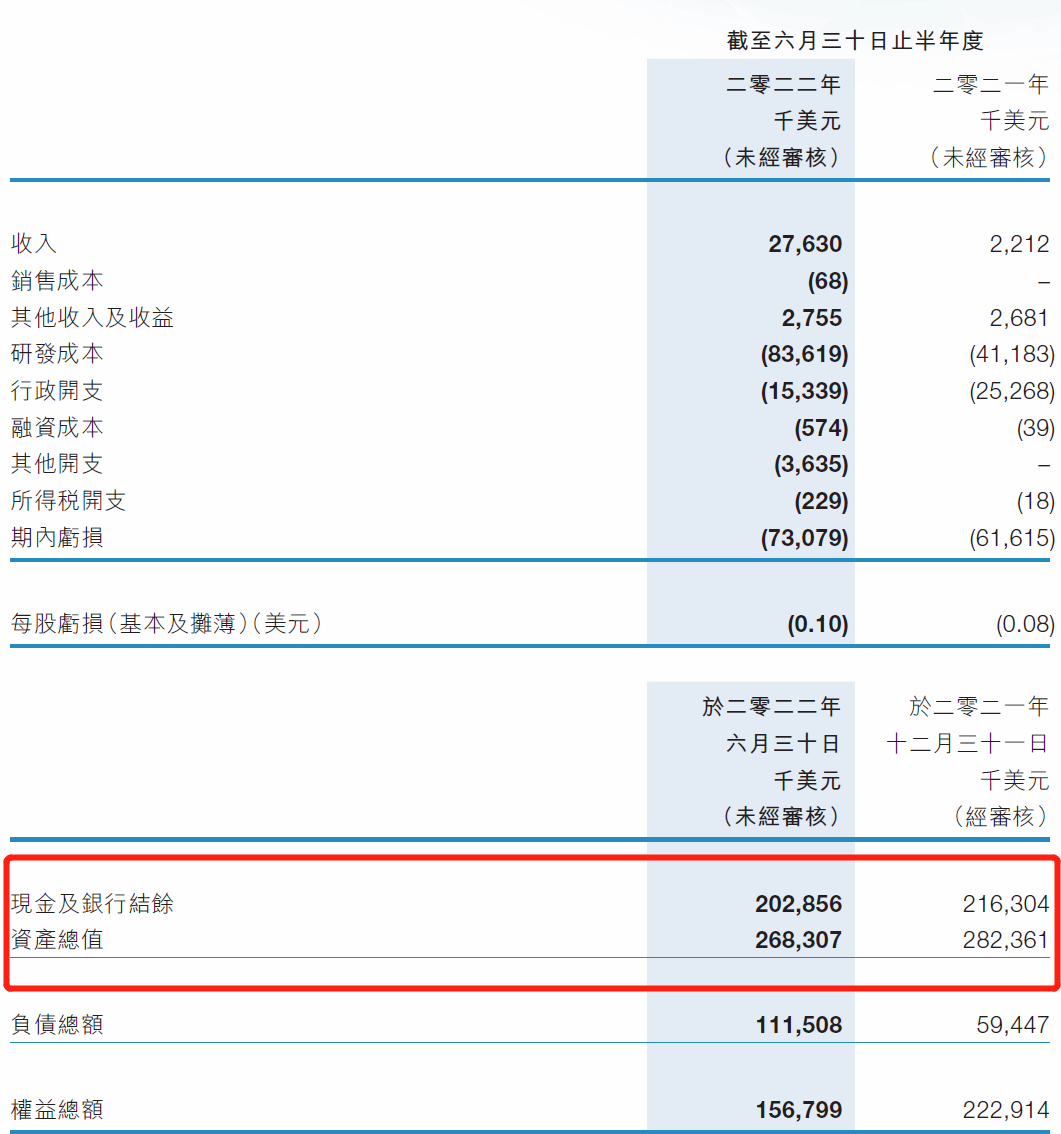

萎缩的不止是市值,更是不断耗尽的现金流,截至2022年6月底,和铂医药现金及银行结余2.03亿美元,照公司花钱的速度推算,这笔钱大概仅能支撑到明年底——于是,此番“开源节流”的动作有了具体的解释。

当然,和铂医药不是第一家收缩产品管线的Biotech,也不会是最后一家。在这之前,云顶新耀将其明星ADC产品出售给吉利德获得总额4.55亿美元收益的消息,就曾在生物医药圈及资本市场砸出重重一响。

一位资深医疗投资人指出,在当前投融资市场不明朗的情况下,一旦遇到公司发展关键节点,总体来说不必过于纠结估值、舍得融资,舍得合作、舍得管线,这才能让公司跨越周期、跨越生死存亡。

“一卖一停”,开源节流

此次和铂医药“卖出”和停掉临床的两款产品,是它的两款核心产品,也是目前公司进展最快的两款产品。

其中,巴托利单抗最初由Hanall制药公司开发,2017年9月,和铂医药与该公司达成合作,以最高8100万美元的预付款、开发、注册和销售里程碑、以及基于净销售额的特许权使用费获得了两款新型生物制剂的大中华区权益,其中一款就是巴托利单抗。

此后5年间,巴托利单抗在重症肌无力、免疫性血小板减少症、视神经脊髓炎谱系疾病和甲状腺相关性眼病等多种适应证的临床试验中取得进展。

值得一提的是,巴托利单抗是大中华区所开发的第一款FcRn抑制剂,于2021年获得重症肌无力适应证的首个“突破性治疗”认证,该适应证曾被预计将于2023年获批上市。

巴托利单抗曾被寄予厚望,也是和铂医药重金投入的品种,2020年12月公司在港交所上市发售筹得约16.6亿港元,当中超过1/4(4.8亿港元)都被分配用于开发巴托利单抗。

如今,和铂医药提前将这款产品“变现”,一方面直接获得了相应收入,另一方面也可以重新分配研发资源。

根据公告,此次授权合作,石药恩必普药业将向和铂医药支付超过10亿元的许可费,具体包括:

1)预付款1.5亿元;2)开发里程碑付款最多4亿元;3)销售里程碑付款合共最多5750万美元(约4.11亿元);4)技术里程碑付款最多5000万;5)根据该产品于该地区的年度净销售额支付的分层销售提成。

至于此前分配用于巴托利单抗的研发资金,和铂医药将把未动用部分转而开发其他药物,其中约5000万港元用作开发HBM4003,约2500万港元用作研发HBM7008及其他寻求IND批准的候选药物。

如果说产品授权可以带来丰厚的现金流,以支持其他的项目开发,那停止相关产品的临床开发,不失看为和铂医药另外一重无奈之选。

此次被停止临床开发的特那西普,用于治疗中重度干眼病,但基于观察到的疗效不足趋势,独立数据监察委员会(IDMC)建议和铂医药结束III期临床该试验。因此,将不会对该试验新增受试者入组。

特那西普同样最初由Hanall制药公司引进,因在干眼症领域存在巨大未被满足的临床需求,特那西普也被看作和铂医药的“宠儿”,和铂医药曾表示,会将基于其相关临床数据,预计明年提交上市申请。

最终,特纳西普因疗效不佳不再入组新受试者,可以说是和铂医药及时止损,同时也能将研发资源投入到其他更有潜力的产品上。

Biotech们开始“断舍离”了

正如文章开头所言,和铂医药“一卖一停”背后既跟其自身现金储备相关,更与整个生物医药行业的大环境相关。

自2021年下半年以来,医药行业在一级市场和二级市场遭遇寒潮。

据医药魔方InvestGO数据库统计,2022年上半年,一级市场投融资事件数同比降低46.7%,环比降低45.9%;IPO事件数同比降低45.5%,环比降低55.2%。二级市场方面,以港股18A企业为例,截至2022年5月,超过90%的生物科技公司股价破发,平均跌幅达42.91%。

投融资环境不明朗,大多数Biotech又并无产品上市、没有任何商业收入,于是,账面上的现金余额储备就成了考虑Biotech存续时间最首要、最务实的问题,“一般来说企业融2~3年的钱,疫情那一波融了钱到现在,Q4或明年初可能就熬不动了。”此前有投资人向亿欧大健康如是说道。

此前,另有行业分析也曾根据港股18A公司2021年年报做过统计,有8家biotech的现金不足以维持两年半以上的研发投入,其中4家撑不过2年的研发投入。

因此,在这生死存亡关头,暂停部分在研管线,让渡权益提前变现成为Biotech一种主要选择。

今年6月,于2021年10月登陆港交所的三叶草生物公告称,为全力推进新冠疫苗成功上市,暂停一个肿瘤项目和两个生物类似药项目的继续投入。

两个月后的8月,云顶新耀也选择了“断舍离”,把开发和商业化拓达维®(英文商品名为Trodelvy®,戈沙妥珠单抗)的独家权利转让给Immunomedics。云顶新耀将获得总额4.55亿美元的对价,其中包括预付款2.8亿美元和未来潜在的里程碑付款1.75亿美元。

有资深投资人士指出:目前投融资市场并不友好,在支付环节、可及性方面Biotech也面临很多问题,让渡权益提前变现成为“求生之策”,但这实际上也是一种正常的商业模式,不同阶段实现不同形式的商业价值。

本文由亿欧健谈授权亿欧发布,申请文章授权请联系原出处。