一季度全球商业航天投资报告

北京呼风唤雨文化传媒有限公司

北京呼风唤雨文化传媒有限公司

图:纽约证券交易所

从来没有一个季度像2021年第一季度这样神奇。中国一季度GDP同比增长18.5%,成为有史以来最高的一次季度涨幅。美国经济复苏态势强劲,国际货币基金组织对美国2021年GDP增长预测上调至6.4%。

美国劳工统计局数据表明,2020年美国私营商业航天部门就业总人数为14.8万人,为2011年以来的最高水平(14.98万人),导弹和空间飞行器领域报告了自1995年以来最高的就业率。

今年一季度以来,在全球航天投资领域,越来越多的新情况出现,总结来说包括以下几个方面:

1.投资者上市退出。一季度,投资者在14次退出中结算了68亿美元资产,主要是受并购和上市推动;

2. 借壳上市 。华尔街对SPAC的风靡蔓延至航天企业领域,一季度8家航天公司SPAC,宣布估值共计160亿美元。

3.大众投资航天有渠道了。

ARKX绝对是一个颠覆性的航天投资方式,该ETF上市前四天流入资金超过4.45亿美元,后续更多航天企业SPAC之后,给该支ETF带来更多选择,绝对是潜力股。

闲话少叙,书归正传。

本月,两家重要咨询机构:美国航天基金会和太空投资公司都发布了一季度航天报告。

"Space is now home to the most dynamic and innovative economy on the planet, and that is why Space Foundation's Center for Innovation and Education is so dedicated to enabling and expanding access to build a skilled workforce for tomorrow."

-Tom Zelibor, CEO, Space Foundation

“太空是地球上最具活力和创新之地,这就是为什么航天基金会创新和教育中心致力于为了明天而扩大建立一支技能型劳动队伍。”美国航天基金会CEO汤姆·泽利博说。

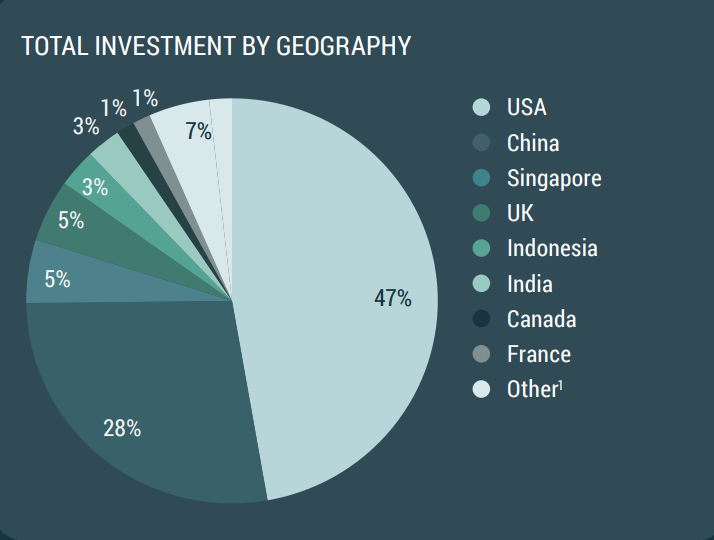

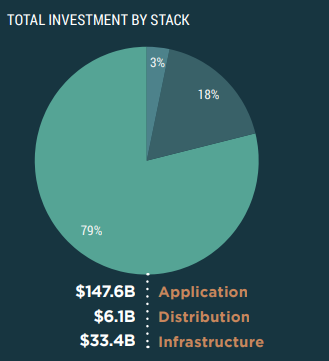

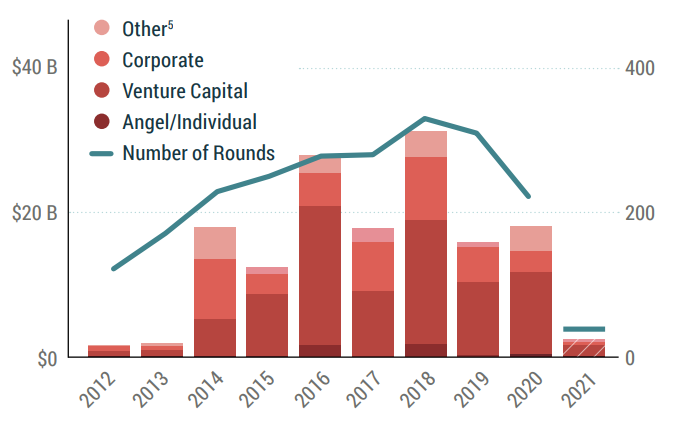

(上图)Space Captial数据表明,从2012年至今的10年中,共有1480家航天企业获得1867亿美元投资。其中美国和中国两国的投资占全球航天投资额的75%。这1867亿美元中,有1476亿美元投向应用领域,61亿美元投向数据分发领域,334亿投向制造领域。

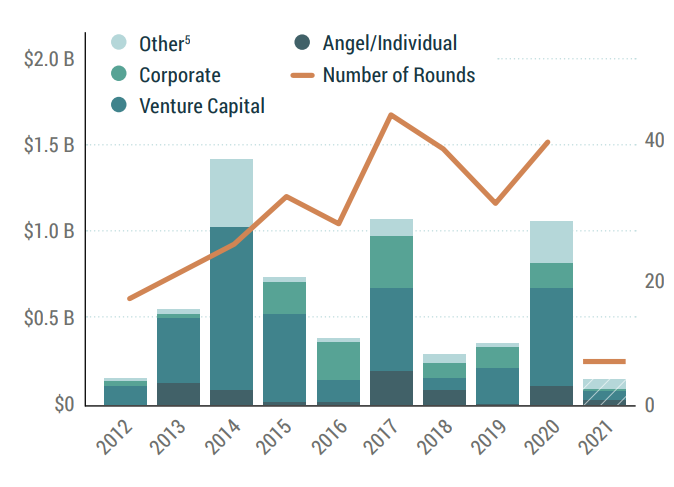

过去十年,共有447家制造公司获得334亿美元融资。其中美国企业占63%,英国占16%(主要是OneWeb),中国占8%。今年一季度,制造领域获得投资19亿美元,其中SpaceX获得8.5亿美元,OneWeb获得4亿美元。

按照领域来说,十年来运载火箭制造领域获得了累计199亿美元投资,卫星制造领域获得114亿美元投资。今年一季度,火箭制造领域又获得了11亿美元投资,卫星研制领域获得了9亿美元投资。

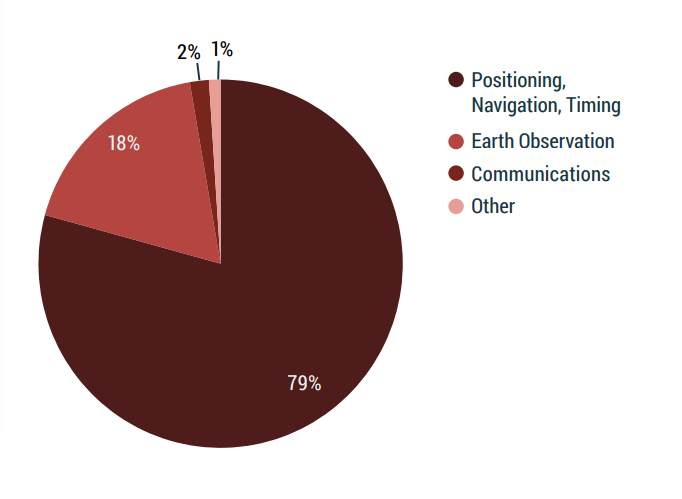

分销商包括数据分销商,如物联网数据、导航位置服务数据等。数据分销领域中美两国占有大部分份额,其中美国40%,中国36%。美国数据分销业务集中在通信数据如物联网方面,而中国则集中于高精度定位服务。

十年来共有61亿美元投向数据分销领域。在风险投资者的推动下,2021年一季度该领域又获得2亿美元融资。分领域来看,其中57%的资金流向了位置服务领域,30%流向通信领域。

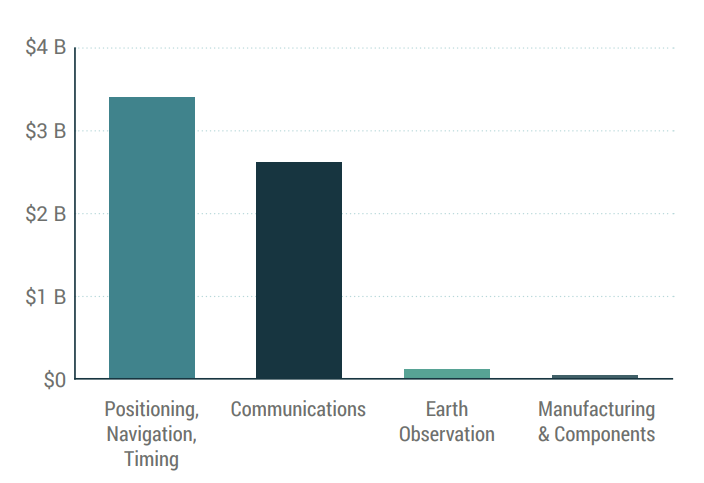

过去十年在航天应用领域共有912家公司获得了1476亿美元投资,通过车载、按需交付和微移动实现大众化。今年一季度完成了36轮融资,共投入了48亿美元,主要是在位置服务方面。

毫无疑问,位置服务获得是应用端企业获得融资最多的,占比79%。

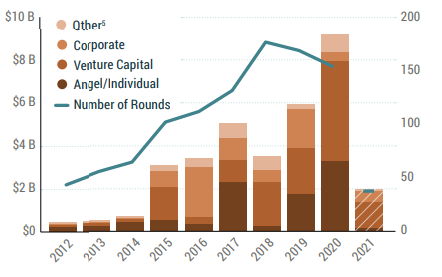

今年一季度,一共有78家航天企业获得了45亿美元投资。此外风险投资公司向46家航天企业投资了28亿美元,其中24亿流入美国公司。一季度有14家航天公司IPO,投资者上市退出68亿美元,此外还有8家航天企业宣布SPAC,股权价值合计160亿美元。

Space Capital宣布,随着持续的宽松 ,我们能够看到更大的交易额,更高的估值,考虑2021年持续的牛市,现在只是一个疯狂的开始。

本文转载自“Space Journal”,原标题《“太空,最具活力和创新的经济之地”|一季度全球商业航天投资报告》,文 | Space Journal

为分享前沿资讯及有价值的观点,卫星与网络微信公众号转载此文,并经过编辑。

支持保护知识产权,转载请注明原出处及作者。

如文中图片或文字侵犯了您的权益,请联系我们。

电子杂志,扫码阅读

期期精彩,不容错过

明星企业推荐

· 卫星与网络微信公众号(ID:satnetdy)团队