计算机行业框架回顾(2021)

计算机行业下游遍布各个行业,包括金融、电力、 采掘、钢铁、医疗、电信、机械、汽车等各个方面,下游行业分散程度大,行业共性弱;下游客户群体则包括政府、企业和个人,范围广。

由于计算机行业不同企业面对的下游行业各不相同,各行业信息化建设的进程和预算投入都会对计算机行业构成影响,从而对企业的发展造成影响。

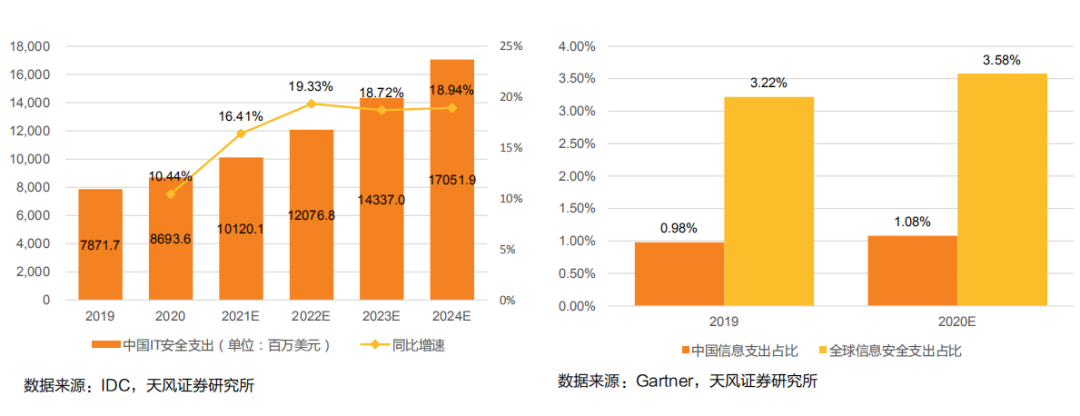

由于产业互联网发展,云计算、物联网技术的进步带来数据储存安全的问题。根据Gartner,2019年我国信息安全支出占总IT支出不到1%,国外占比约为3.2%,随着国家对网络和信息安全的重视程度不断加深,国家安全的刚性需求与政策的支持,将有望推动网络安全板块进一步发展,未来预计市场空间大。

根据IDC,全球政府和企业对网络安全的重视程度逐年提升,市场发展潜力大。在2019-2024年期间内,全球网络安全相关支出将实现9.41%的CAGR(复合年均增长率),预计2024年将达到1,892亿美元。

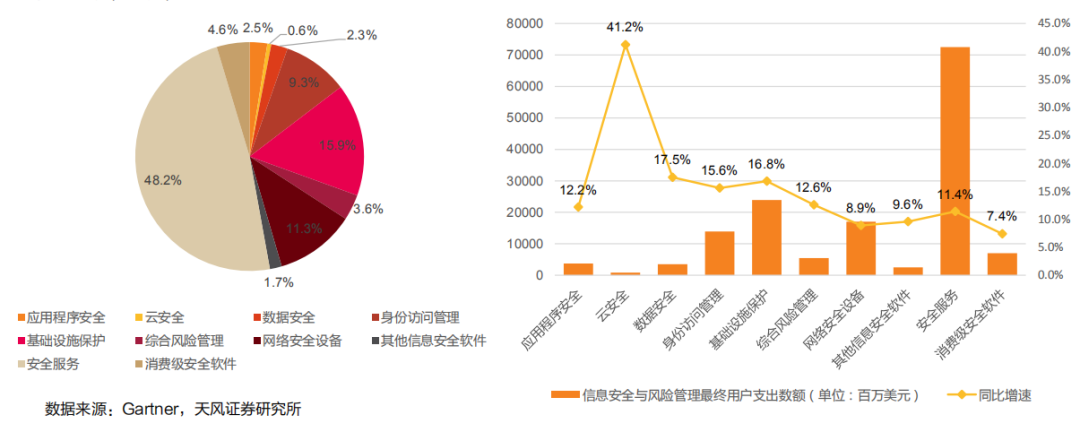

根据Gartner统计数据,信息安全与风险管理最终用户支出数额中,安全服务约占48%,其次是基础设施保护,约占16%。细分市场中,2021年云安全领域同比增速较快,约41%,其他细分市场均保持10-20%的增速。

TO G端主要为网络安全服务的需求,网络安全产业链上下游主要包括硬件和系统集成、基础软件、安全软件等软件。网络安全板块下游主要是为政府和大中型企业,近年来,国家加强了对于信息安全的重视,未来网络安全的支出将不会减少。

TO B端主要为企业服务的需求,在数字经济发展的大背景下,随着企业信息化转型加快,企业对于Saas的需求也不断增加,同时,产业互联网趋势不断加强,产业的数字化转型由数据驱动,将带来大量数据存储的需求,推动公有云、私有云发展,预计云计算未来市场广阔。

根据前瞻产业研究院,2017-2019年,我国云计算市场规模每年增速均超过30%,保持高速增长,2019年,市场规模超千亿,达1334亿元。云计算下游应用广泛,应用于政府、金融、工业等领域。随着企业数字化转型加快,预计云计算的市场规模将不断扩大,应用场景也将更加广阔。

企业上云趋势加速,推动云计算新一轮周期。目前,我国公有云市场增速较快,增速保持在50-60%,2020年受到疫情影响,企业上云速度加快,同比增速达85%,相较之下,私有云增速保持20-30% ,增速不及公有云。

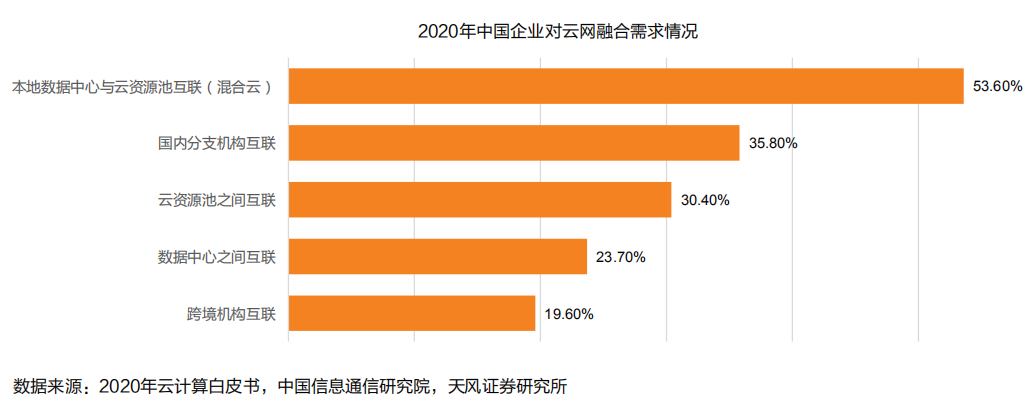

随着企业对于信息安全的需求提升,混合云的优势逐渐显现:1)架构更灵活,可根据负载的重要性灵活分配最适合的资源。2)安全性更高,具备私有云的保密性,同时具有公共云的抗灾性。混合云或成为未来市场空间增长方向。

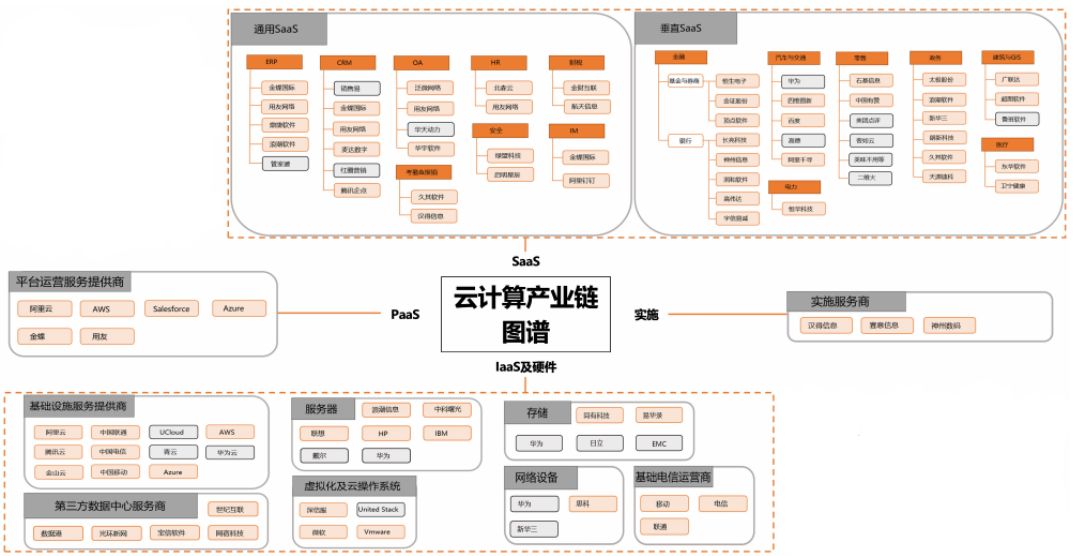

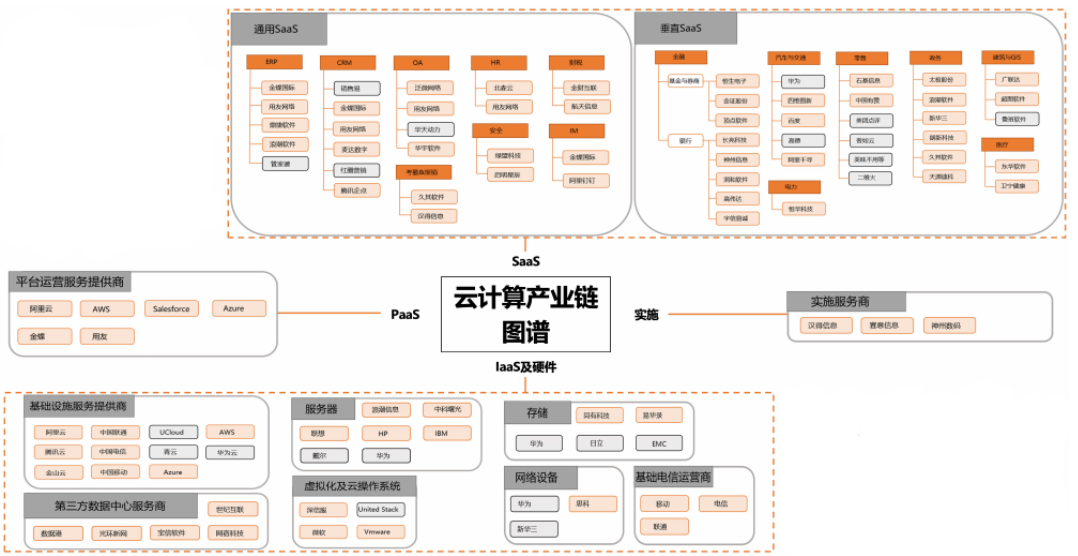

云计算目前分为IaaS、PaaS和SaaS,其中SaaS分为通用SaaS和垂直SaaS。上游主要为基础设施的服务提供商等,下游主要为企业客户、政府等。

从公有云细分市场看,IaaS市场规模最大,约合900亿市场空间,且增速快,近三年的同比增速均保持80%以上,尤其是2020年受到企业上云的需求激增的影响,市场规模增速达145%。随着云计算在企业数字化转型中的重要性不断提高,预计未来企业将继续加大在基础设施的投入,市场需求将保持旺盛。

Paas和SaaS市场近年来均保持高增速的增长,未来随着云计算的应用更为广泛的落地,这两个细分市场的空间也将持续增长。

云计算:建议跟踪产业的上下游、客户认知,关注企业数字化转型及上云的需求及节奏;云服务提供商的报表节奏。

近年来,国家出台多项科技政策,要求解决“卡脖子”问题,将有助于工业软件的发展。目前,我国是一个制造业大国,随着制造业信息化发展,产业互联网趋势加强,对于工业软件的需求也将持续增加。

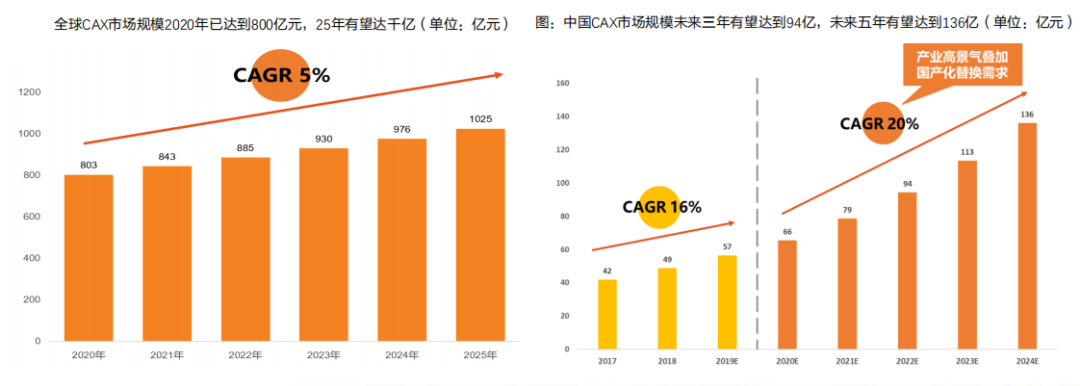

从全球CAx市场规模来看,2021年规模预计达接近843亿元,2025年预计超过千亿,2020~2025年CAGR约为5%。

从中国CAx市场规模来看,根据赛迪顾问数据显示,中国目前工业软件市场规模达2258亿元,其中研发设计类工业软件市场约占8.5%,而在这其中CAD预计约占13.58%,CAE预计约占9.57%,CAM预计约占10.57%,2017~2019年CAGR约 为16%。

根据工信部《“十四五”智能制造发展规划》(征求意见稿),预测数字化率将在政策推动下实现快速增长,相应也推动了CAx市场增长。因此预计整个中国CAx市场在2021年规模达79亿元,预计于2025年达163亿元,2020~2025年CAGR约为20%。

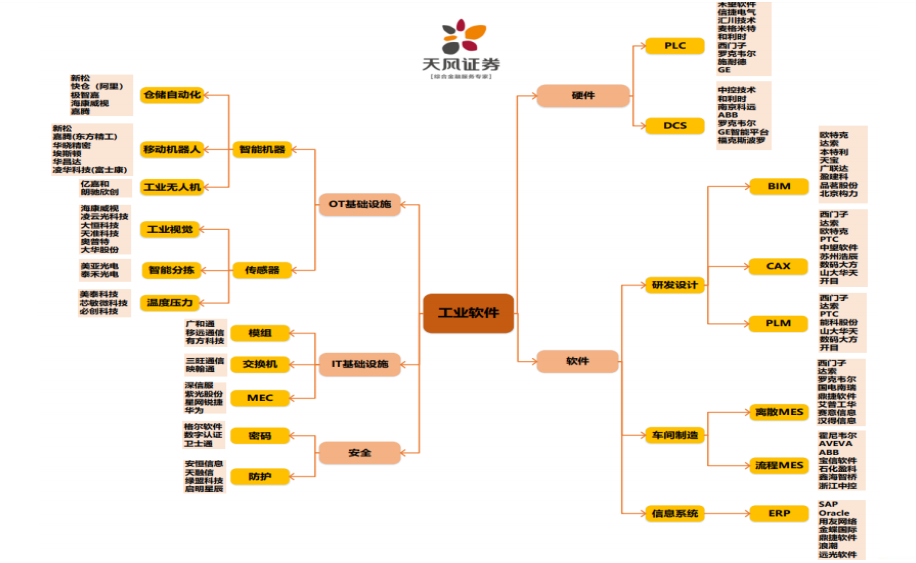

工业软件上游主要为计算机硬件设备制造、系统软件、开发工具软件、中间件厂商,代表性企业为微软、IBM等,上游产业基本仍由海外企业占据;下游应用领域众多,几乎涉及所有工业领域,涵盖离散型行业和流程性行业,如汽车制造、机械装备、航空航天等行业。

下载链接:

来源:全栈云技术架构

转载申明:转载本号文章请注明作者和来源,本号发布文章若存在版权等问题,请留言联系处理,谢谢。

推荐阅读

更多架构相关技术总结请参考“架构师全店铺技术资料打包”相关电子书(37本技术资料打包汇总详情可通过“阅读原文”获取)。

内容持续更新,现下单“全店铺技术资料打包(全)”,后续可享全店更新“免费”赠阅,价格仅收198元(原总价350元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“IT技术全店资料打包汇总(全)”电子书资料详情。