机器视觉行业报告:人工智能大趋势下机器视觉行业现状与发展前景展望

击上方“机器视觉”,点击右上角三选择“置顶/星标公众号”

(报告出品方/作者:东吴证券,周尔双、黄瑞连)

一、我国机器视觉处在快速发展阶段,行业需求快速提升

1.1 机器视觉优势明显,下游应用归为四大功能

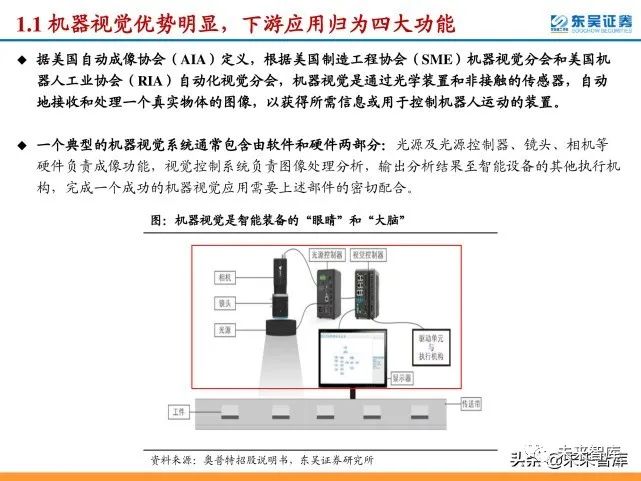

据美国自动成像协会(AIA)定义,根据美国制造工程协会(SME)机器视觉分会和美国机 器人工业协会(RIA)自动化视觉分会,机器视觉是通过光学装置和非接触的传感器,自动 地接收和处理一个真实物体的图像,以获得所需信息或用于控制机器人运动的装置。

一个典型的机器视觉系统通常包含由软件和硬件两部分:光源及光源控制器、镜头、相机等 硬件负责成像功能,视觉控制系统负责图像处理分析,输出分析结果至智能设备的其他执行机 构,完成一个成功的机器视觉应用需要上述部件的密切配合。

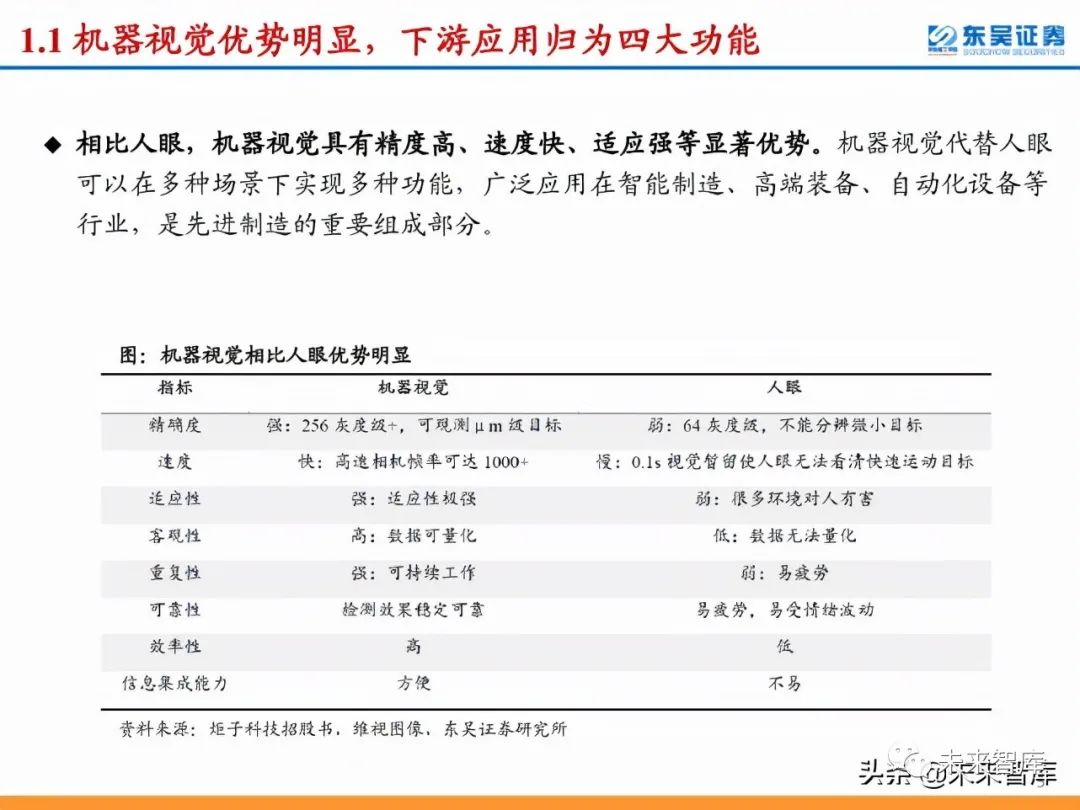

相比人眼,机器视觉具有精度高、速度快、适应强等显著优势。机器视觉代替人眼 可以在多种场景下实现多种功能,广泛应用在智能制造、高端装备、自动化设备等 行业,是先进制造的重要组成部分。

机器视觉的诸多应用场景和功能,均可归为四种基本功能——识别、测量、定位和检测。其 中检测技术难度最高,识别难度值最低。检测指标主要针对设备的准确度、精度、速度和复 杂形态,对观测能力要求极高,机器视觉在诸多性能上优于传统人眼,出错率更低,检测速 度更高,取代人工后成本也会更低。

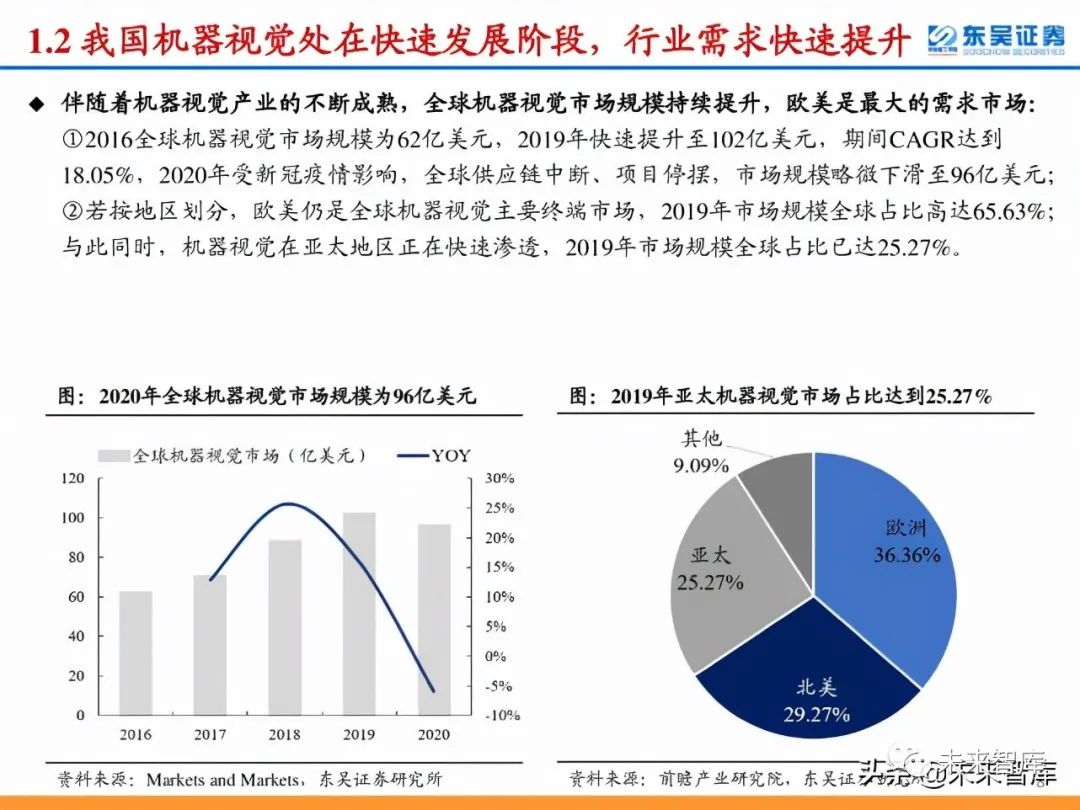

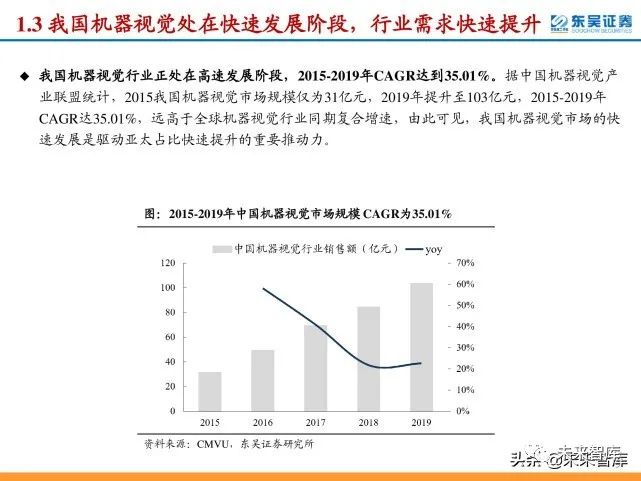

1.2 我国机器视觉处在快速发展阶段,行业需求快速提升

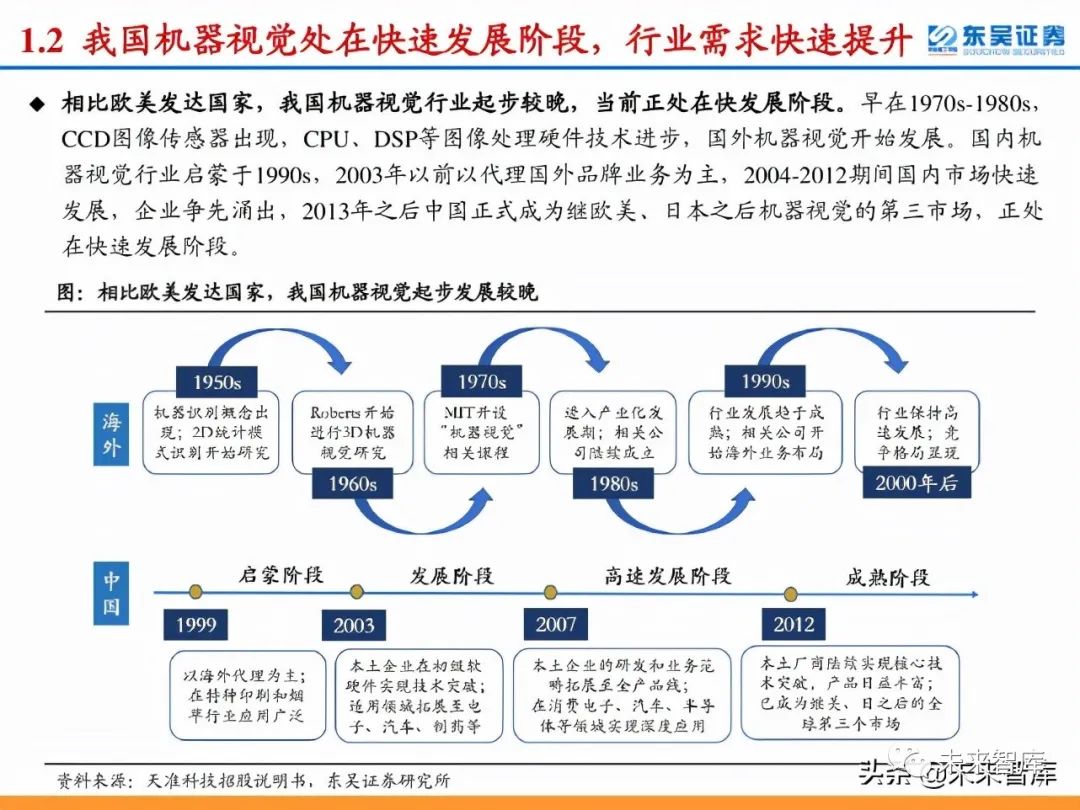

相比欧美发达国家,我国机器视觉行业起步较晚,当前正处在快发展阶段。早在1970s-1980s, CCD图像传感器出现,CPU、DSP等图像处理硬件技术进步,国外机器视觉开始发展。国内机 器视觉行业启蒙于1990s,2003年以前以代理国外品牌业务为主,2004-2012期间国内市场快速 发展,企业争先涌出,2013年之后中国正式成为继欧美、日本之后机器视觉的第三市场,正处 在快速发展阶段。

二、机器视觉下游应用持续拓展,本土市场空间广阔

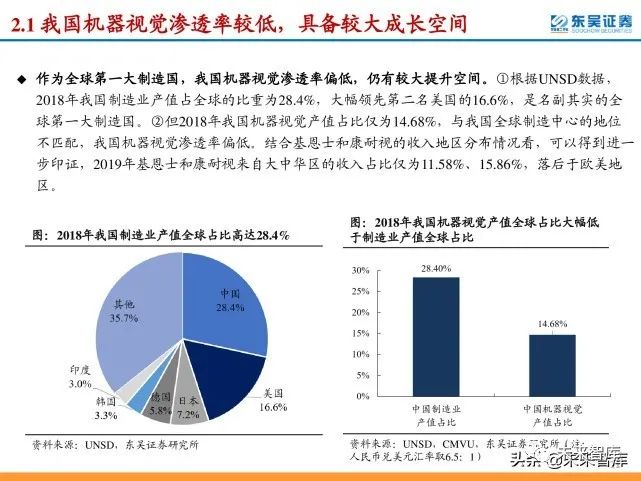

2.1 我国机器视觉渗透率较低,具备较大成长空间

作为全球第一大制造国,我国机器视觉渗透率偏低,仍有较大提升空间。

①根据UNSD数据, 2018年我国制造业产值占全球的比重为28.4%,大幅领先第二名美国的16.6%,是名副其实的全 球第一大制造国。

②但2018年我国机器视觉产值占比仅为14.68%,与我国全球制造中心的地位 不匹配,我国机器视觉渗透率偏低。结合基恩士和康耐视的收入地区分布情况看,可以得到进一 步印证,2019年基恩士和康耐视来自大中华区的收入占比仅为11.58%、15.86%,落后于欧美地 区。

展望未来,我们认为我国机器视觉行业仍有较大的成长空间,是黄金成长赛道。人口老龄化+ 人工成本提升+机器视觉先天优势+政策扶持智能制造给我国机器视觉行业持续发展提供重要 驱动力,而下游不断成熟的机器视觉产品技术以及持续的国产化趋势反过来又给我国机器视觉 行业发展提供了重要支撑。

2.2 3C行业:机器视觉最大细分市场,仍具备较大发展前景

消费电子、汽车、食品、医药为我国机器视觉主要应用领域,其中机器视觉在消费电子行业 中的应用最为成熟,2019年市场份额高达46.6%。

根本上来讲,行业和产品属性综合决定了机器视觉在下游渗透率的高低,以消费电子为例:

①行业属性:消费电子生产工艺复杂、零部件繁多,需依赖大量人力进行工序检测,对应较 高的人力成本,行业对高效的自动化产线需求较高,机器视觉的优势得以发挥;

②产品属性:消费电子零部件尺寸较小、精密度较高,人眼识别的精准度不足;此外,二维 码读取、划痕检测等已无法依靠人眼完成,机器视觉具备应用的必要性。

展望未来,我们认为,机器视觉在3C领域需求仍有望持续提升,驱动力包括:

①3C产品生命 周期短,制造商需频繁采购设备,以苹果为例,固定资产支出常年维持较高水平(2019-2020 年受贸易摩擦和疫情影响有所下滑),将带动持续的机器视觉需求;

②3C产品结构趋于复杂化, 产线对生产效率和加工精度的要求日益提升,苹果对机器视觉的需求正在由组装厂向模组厂前 置,机器视觉在苹果产业链渗透率仍将持续提升;

③在消费升级的背景下,本土高端智能手机 市场正在加速放量,安卓系厂商对加工效率和精度的要求也在持续提升,机器视觉在安卓系产 线内的渗透率存在较大提升空间。

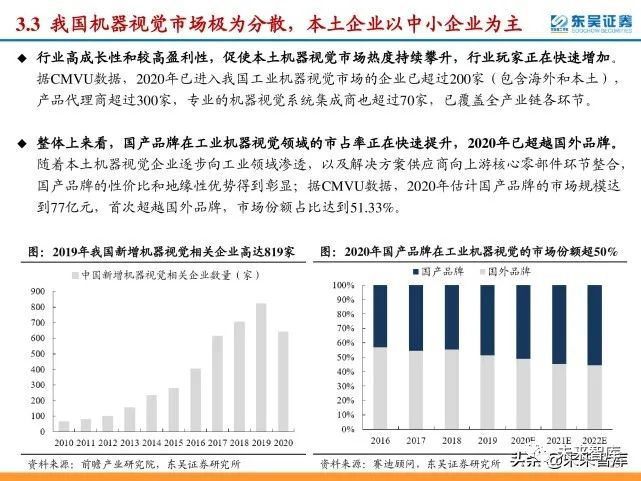

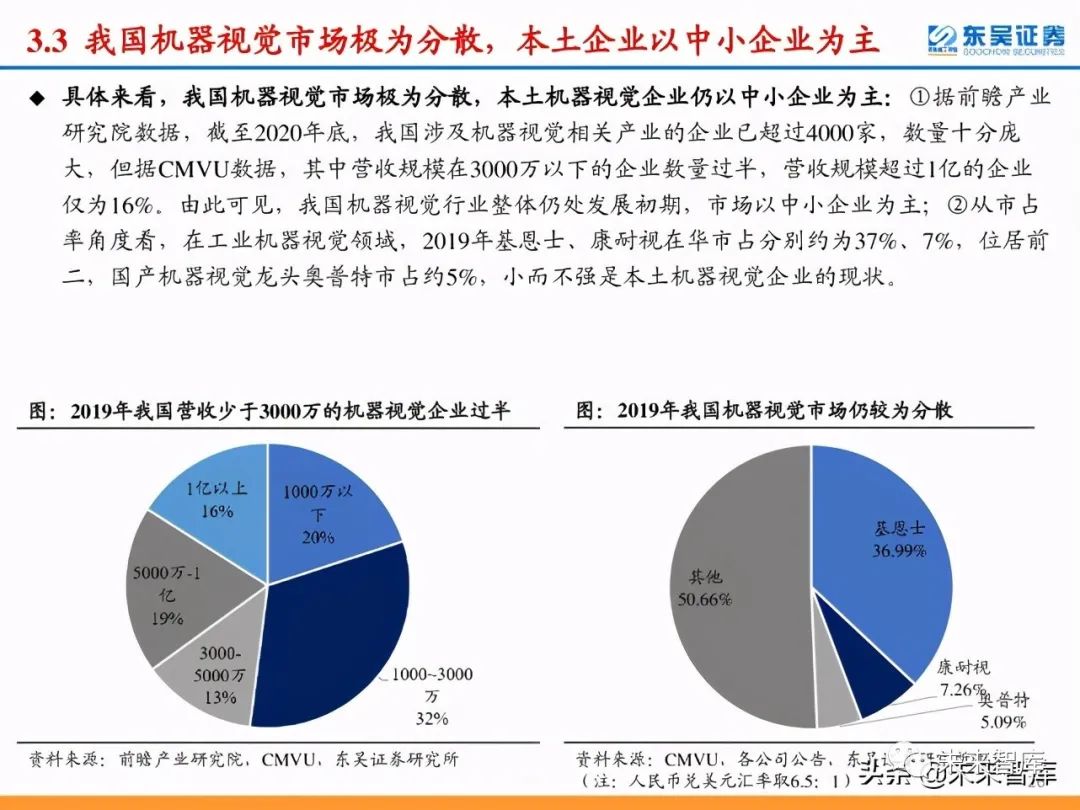

三、机器视觉行业盈利水平出色,本土企业方兴未艾

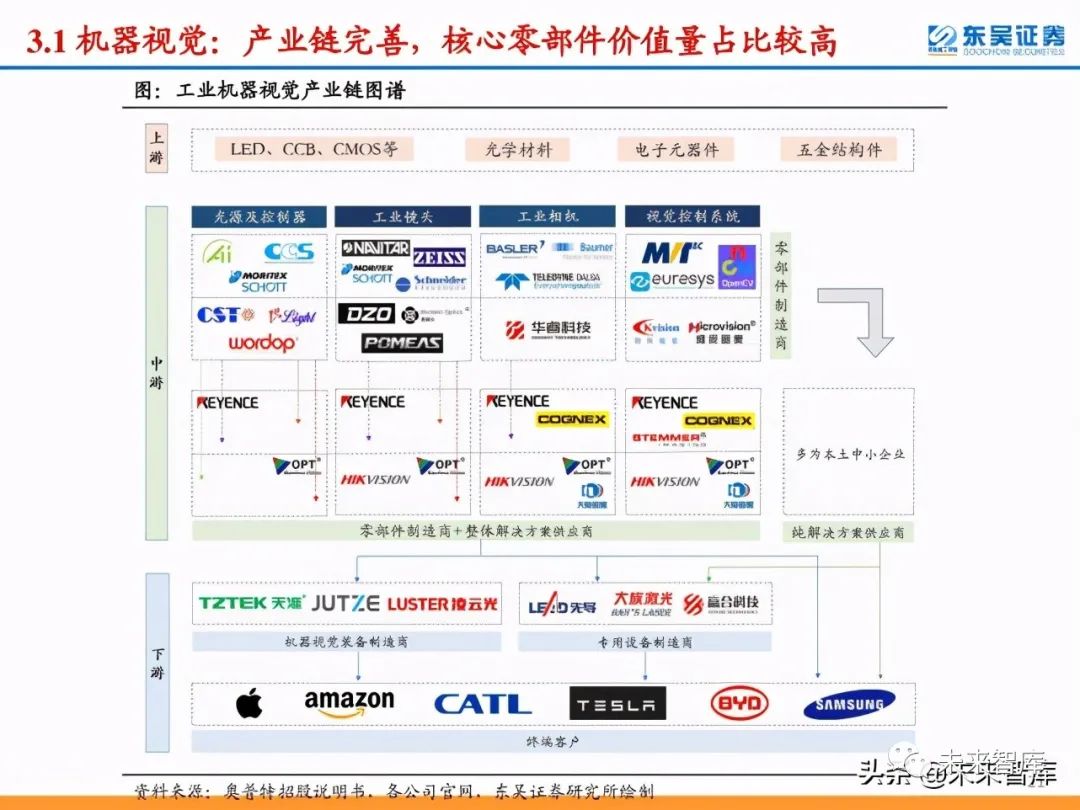

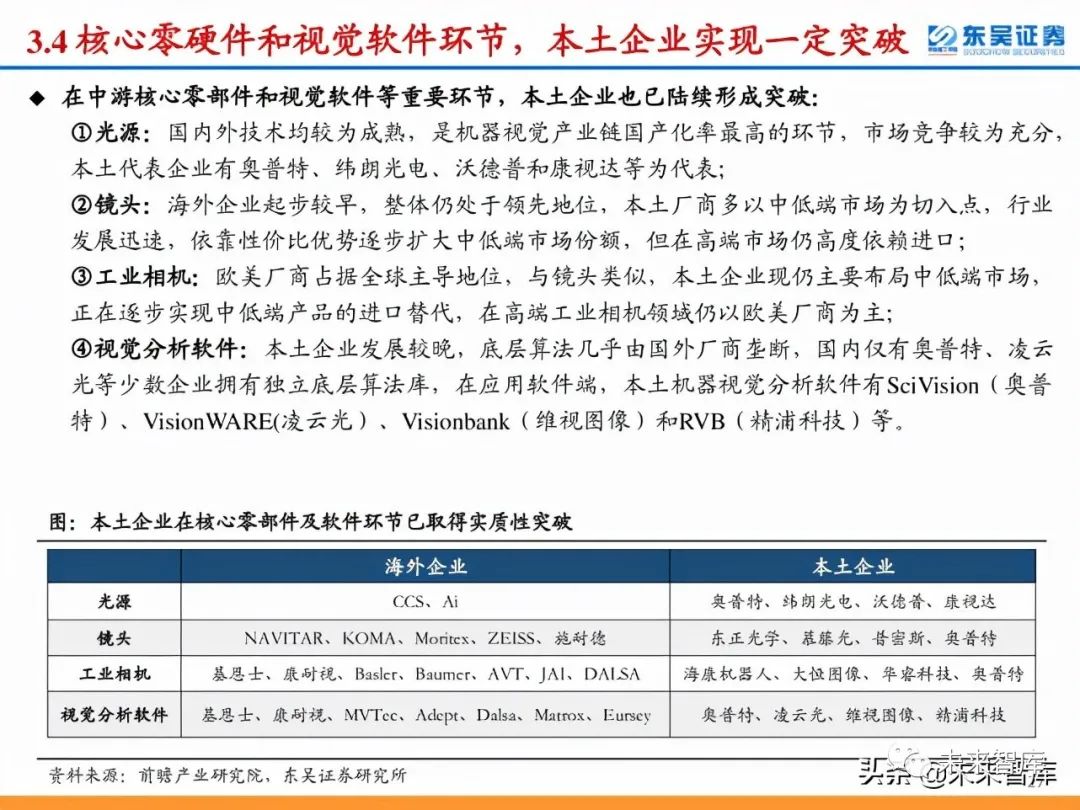

3.1 机器视觉:产业链完善,核心零部件价值量占比较高

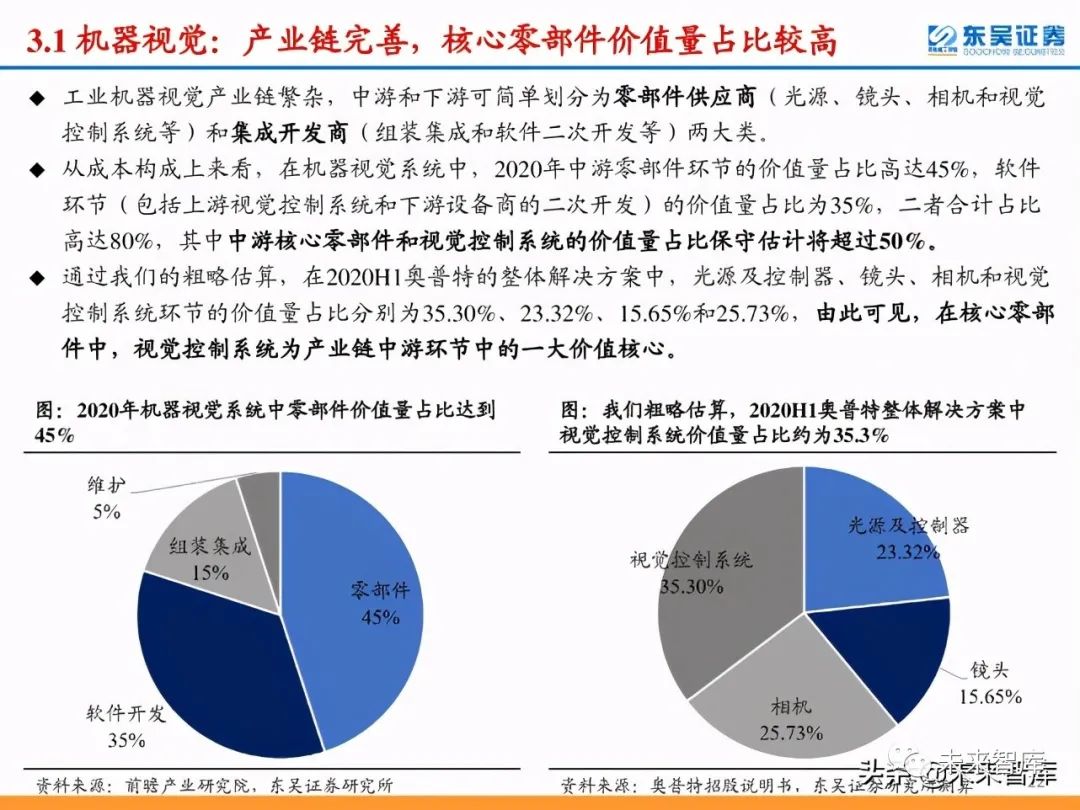

工业机器视觉产业链繁杂,中游和下游可简单划分为零部件供应商(光源、镜头、相机和视觉 控制系统等)和集成开发商(组装集成和软件二次开发等)两大类

从成本构成上来看,在机器视觉系统中,2020年中游零部件环节的价值量占比高达45%,软件 环节(包括上游视觉控制系统和下游设备商的二次开发)的价值量占比为35%,二者合计占比 高达80%,其中中游核心零部件和视觉控制系统的价值量占比保守估计将超过50%。

通过我们的粗略估算,在2020H1奥普特的整体解决方案中,光源及控制器、镜头、相机和视觉 控制系统环节的价值量占比分别为35.30%、23.32%、15.65%和25.73%,由此可见,在核心零部 件中,视觉控制系统为产业链中游环节中的一大价值核心。

3.2 机器视觉是技术密集型行业,整体盈利水平较高

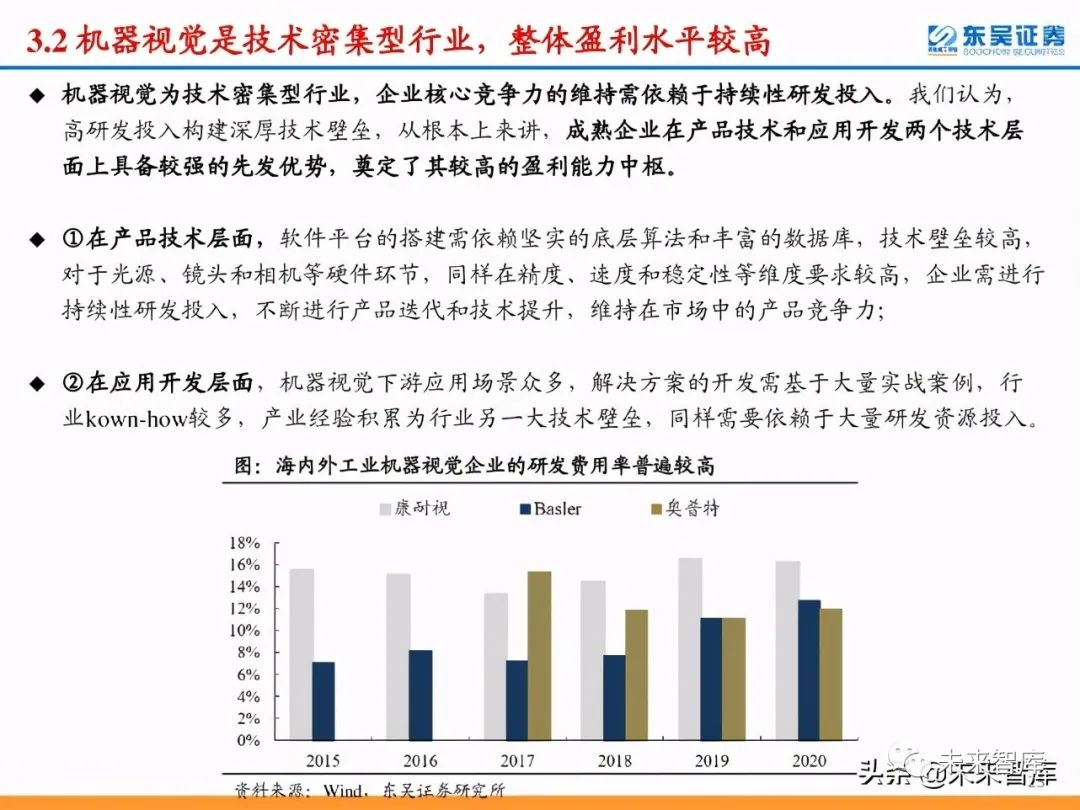

机器视觉为技术密集型行业,企业核心竞争力的维持需依赖于持续性研发投入。我们认为, 高研发投入构建深厚技术壁垒,从根本上来讲,成熟企业在产品技术和应用开发两个技术层 面上具备较强的先发优势,奠定了其较高的盈利能力中枢。

①在产品技术层面,软件平台的搭建需依赖坚实的底层算法和丰富的数据库,技术壁垒较高, 对于光源、镜头和相机等硬件环节,同样在精度、速度和稳定性等维度要求较高,企业需进行 持续性研发投入,不断进行产品迭代和技术提升,维持在市场中的产品竞争力;

②在应用开发层面,机器视觉下游应用场景众多,解决方案的开发需基于大量实战案例,行 业kown-how较多,产业经验积累为行业另一大技术壁垒,同样需要依赖于大量研发资源投入。

纵观海内外,可以发现机器视觉零部件龙头企业均具备较强且稳定的盈利能力:①整体来看, 基恩士和康耐视的毛利率长期稳居高位,中枢值分别为80%和75%;奥普特的毛利率水平同样 优异,2017-2020年分别为71.38%、71.29%、73.59%和73.94%,稳中有升;②细分来看,机器 视觉为软硬件结合产品结构,对于原材料成本较高的硬件,同样具备较强的盈利能力;以奥普 特为例,2017-2020年其光源业务的毛利率分别为81.57%、82.05%、82.60%和79.25%,已接近 纯软件产品的毛利水平,也足以彰显机器视觉行业的高盈利属性。

四、康耐视&基恩士:他山之石,可以攻玉

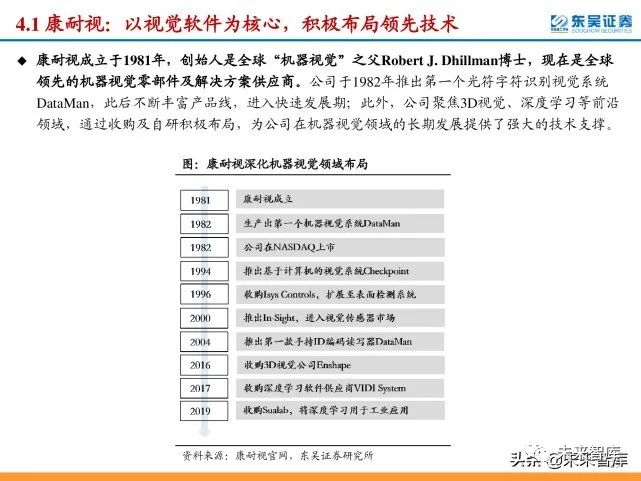

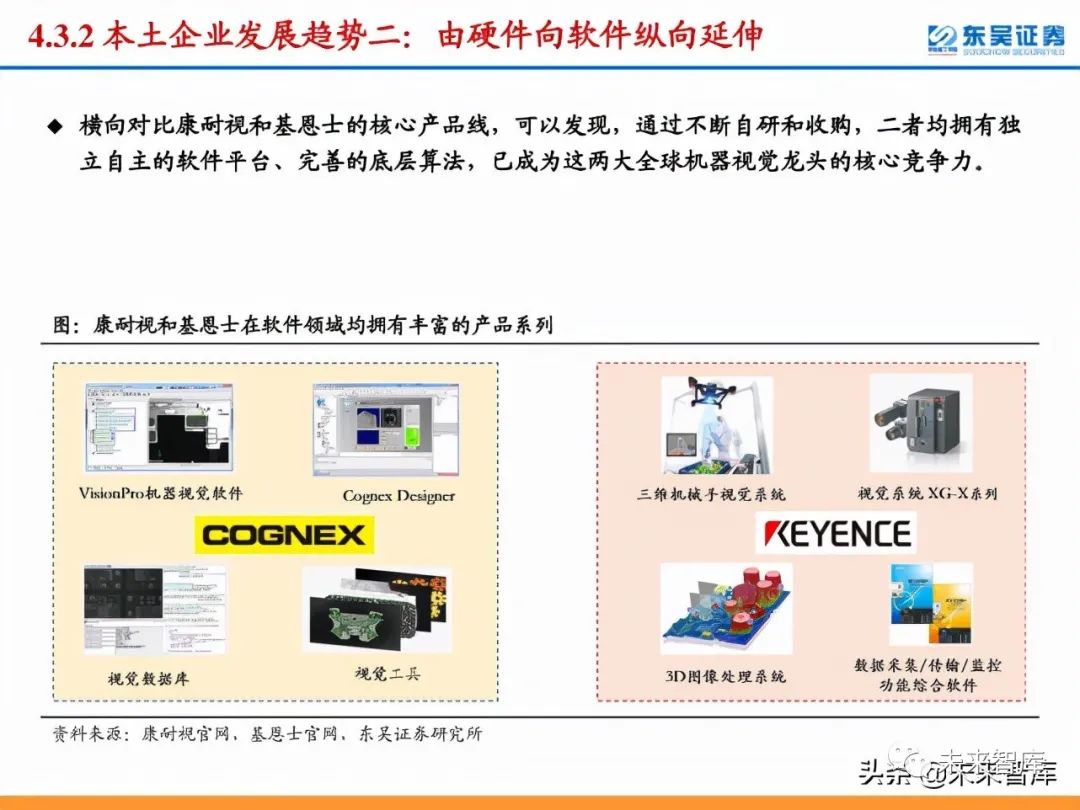

4.1 康耐视:以视觉软件为核心,积极布局领先技术

康耐视成立于1981年,创始人是全球“机器视觉”之父Robert J. Dhillman博士,现在是全球 领先的机器视觉零部件及解决方案供应商。公司于1982年推出第一个光符字符识别视觉系统 DataMan,此后不断丰富产品线,进入快速发展期;此外,公司聚焦3D视觉、深度学习等前沿 领域,通过收购及自研积极布局,为公司在机器视觉领域的长期发展提供了强大的技术支撑。

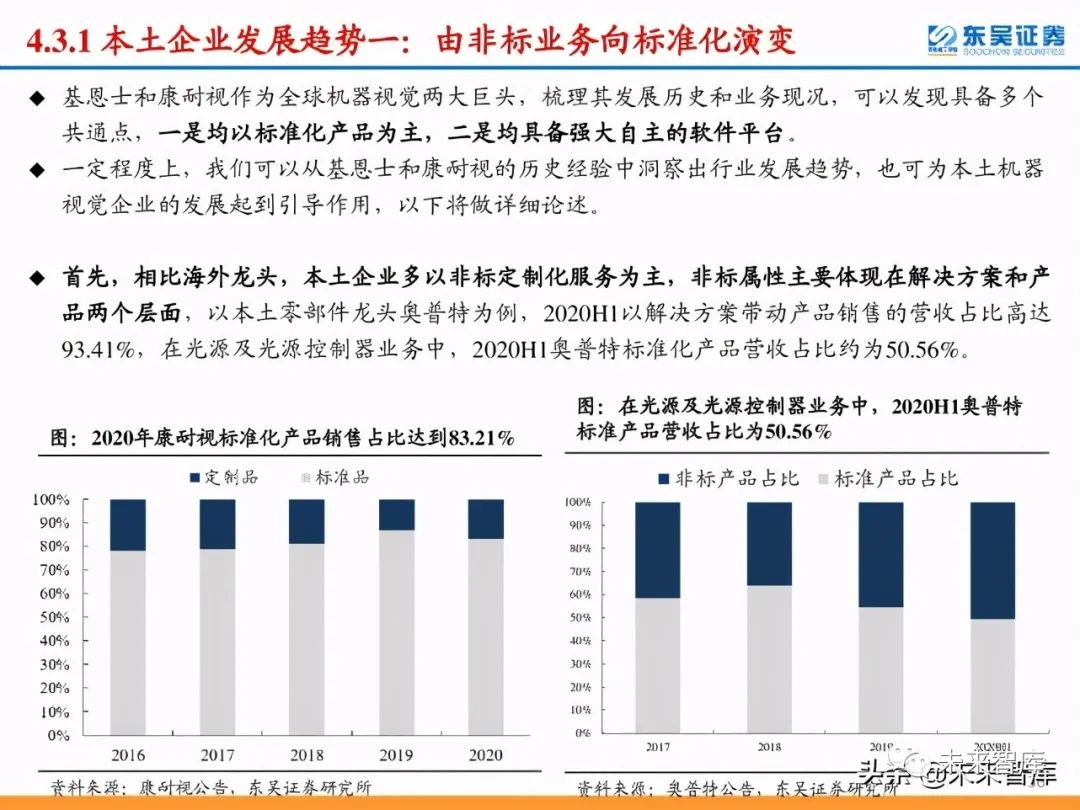

康耐视产品矩阵十分丰富,且以标准化产品为主。公司现可提供2D视觉、3D视觉、视觉软件 和工业读码器等系列,产品多为标准化,具备较强通用性,2020年公司标准品营收占比高达 83.21%;整体上来看,公司产品核心在于过硬的软件实力,已在深度学习领域取得实质性进展, 2018年正式推出基于深度学习的工业图像分析软件Cognex ViDi 套件;

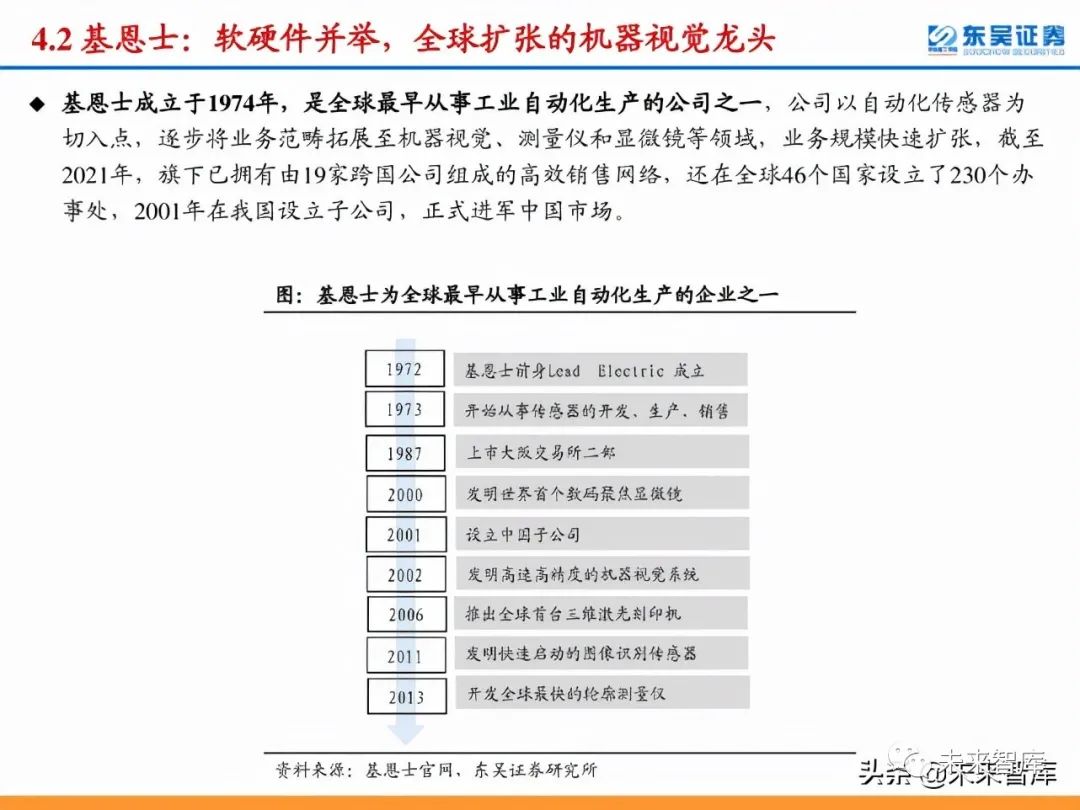

4.2 基恩士:软硬件并举,全球扩张的机器视觉龙头

基恩士成立于1974年,是全球最早从事工业自动化生产的公司之一,公司以自动化传感器为 切入点,逐步将业务范畴拓展至机器视觉、测量仪和显微镜等领域,业务规模快速扩张,截至 2021年,旗下已拥有由19家跨国公司组成的高效销售网络,还在全球46个国家设立了230个办 事处,2001年在我国设立子公司,正式进军中国市场。

恩士持续拓展产品矩阵,产品种类十分丰富,包括机器视觉系统、传感器、控制系统、测 量系统、激光设备、显微镜等产品线,产品同样多为集成化的标准产品;

机器视觉贯穿基恩士各产品线,是构建其产品竞争力的核心技术壁垒:

①基于已掌握的机器 视觉核心技术,基恩士对其进行产品化开发,逐步形成视觉系统、读码器、图像传感器和手持 终端等机器视觉产品;

②对于测量仪、激光设备、测量系统、显微镜等产品线,基恩士将其机 器视觉技术进行系统集成,保障了该类产品在市场中技术水平的先进性。

五、本土部分机器视觉企业梳理

5.1 奥普特:本土机器视觉核心零部件龙头

奥普特成立于2006年,主要从事机器视觉核心软 硬件产品的研发、生产和销售;公司自成立之初 以光源为切入点,逐步将产品线拓展至光源控制 器、镜头、相机、视觉控制系统等其他核心部件。

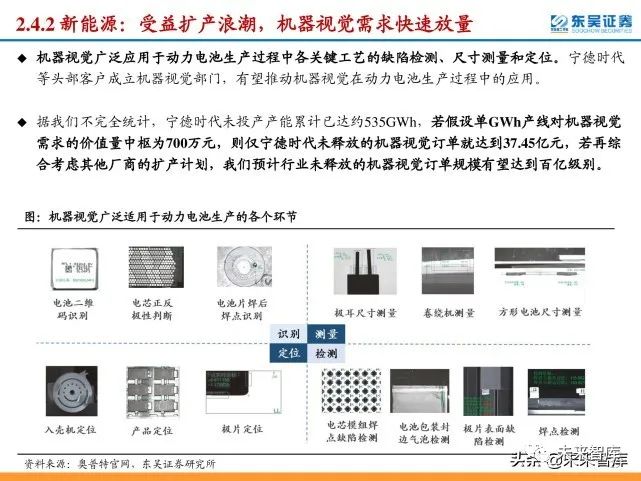

公司产品现已广泛应用于3C电子、新能源、半导 体、光伏、汽车等领域的高端装备中,其中3C电 子稳居第一大应用领域,新能源领域正在快速放 量,2020H1营收占比上升至18.04%。

5.2 矩子科技:本土自动光学检测设备领先企业

矩子科技成立于2007年,公司自成立之初便以机器视觉 设备为核心发展方向,主营产品包括机器视觉设备、控 制线缆组件和控制单元及设备,其中机器视觉设备包括 自动光学检测设备和机器视觉生产设备两大类,2020年 合计营收占比为43.18%。

公司产品广泛应用于电子、新能源、食品包装和汽车等 领域,与苹果、华为、和硕、Ultra Clean等海内外优质 客户保持密切合作,2019年境外营收占比达到31.56%, 2020年受疫情影响略有回落,占比为24.82%。

5.3 凌云光:掌握底层核心软件的机器视觉综合供应商

凌云光成立于2002年,是我国较早进入机器视觉领域 的企业之一,公司发展战略聚焦机器视觉,业务覆盖 可配置视觉系统、智能视觉装备和视觉器件,并基于 自身技术储备,逐步实现对工业相机、专用光源、核 心算法库和智能软件包等核心部件的自主研发。

公司已累计丰富的客户资源,长期服务于苹果、华为 和小米产业链,产品广泛应用于瑞声科技、歌尔股 份、京东方、福莱特、宁德时代等行领域的领先企 业。公司长期深耕先进成像、图像处理算法、机器视觉软 件和自动化控制等领域,全面掌握“光机电算软”底 层技术,是国内少有的拥有独立算法库的企业。

报告节选:

报告来源

(本文仅供参考,不代表我们的任何投资建议)

该文为报告节选

热门文章推荐:点击直接进入相关文章:

004:Facebook 开源计算机视觉系统,从像素水平理解图像(附论文及代码)

009:从洗衣妹到谷歌首席科学家,她靠孤独改变了人工智能界!

019:机器人控制系统相关知识大汇集

020:机器人的工作原理,史上最详细的解析!

021:光源选型知识点

022:这才是机械手,这才是自动化,你那算什么?

023:摄像机和镜头的基础知识

024:物联网产业链全景图(附另13大电子行业全景图,必收藏)

025:日本到底强大到什么地步?让人窒息!看后一夜未眠

026:德国机械用行动惊艳全世界:无敌是多么寂寞