1亿研发、8亿营销,倍轻松上市后难轻松

捆绑流量明星的倍轻松,能“绑”得住用户吗?

996社畜和低头族手机党,正在加速健康产业的蓬勃。

27岁的柔欣已经996四年,最近患上了颈椎病,为了解决工作给自己额外带来的烦恼,她开始点开某书做购买颈椎按摩仪前“攻略”,最终选择了一款外观设计出挑便携,推荐率高的按摩仪。

长期以某书为购物“参考系”的她,却没想到按摩仪的功效并没有安利所讲的高,甚至不如人手按摩,终究没过去几天,按摩仪就被扔进了抽屉,随手分享了自己的差评。

显然,产品功能性的好坏,考验着消费者对产品的信任度,和他们的社交分享。

7月15日,倍轻松在上交所科创板上市。根据IPO申请书的信息显示,倍轻松目前主营智能便携按摩器,在该细分领域具有较强的市场竞争力,主营业务收入快速增长,综合毛利率近60%。

在整个按摩器具行业中,头部智能便携按摩器是刚性最强的细分领域。

但倍轻松在按摩器具行业摸爬滚打,跑了二十年净利润仍然不高。

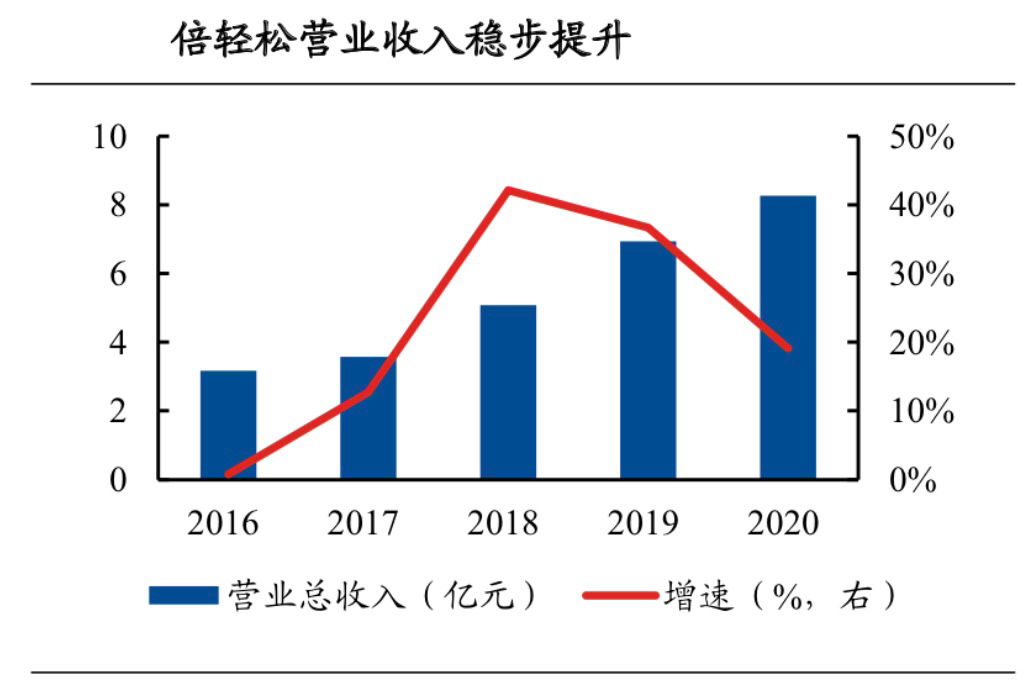

根据倍轻松招股书显示,报告期内营收净利双双保持高速增长,公司2018-2020年实现营业收入5.08亿元、6.94亿元、8.26亿元,复合增速为27.55%;实现净利润4510万元、5477万元、7046万元,复合增速为24.99%。

资料来源:国家统计局,兴业证券经济与金融研究院整理

诚然,在全民掀起“内服枸杞外服按摩器”的“养生”概念浪潮下,倍轻松也开始加入年轻人的“养生圈”。

那么,倍轻松到底凭什么转身上市成为“按摩第一股”?将2.79亿资金砸向线下直营门店的倍轻松,又会存在哪些束缚?

请看下文分析!

1

中国人按摩养生的执念。

一直都有,针灸推拿、盲人按摩、搓背洗脚……当代年轻人面对工作加班、生活琐事压力的内耗,总会想到可以放松一下的办法。

而按摩器具发展最早可追溯到20世纪60年代。

据公开信息显示,20世纪80年代随着松下等传统家电巨头涉足按摩器具行业,业内呈现出生产厂商增加、产品种类和功能丰富的发展态势,随后日本厂商开始向其他东亚地区、东南亚地区等周边区域推广现代按摩器具。

到了21世纪,日本厂商将小型按摩器具生产和研发转移至中国市场。

随后,在深圳从事保健用品实业的马学军,看到了国内潜在的按摩器市场,2000年在深圳创立倍轻松,率先发掘行业先机抢占市场,并推出第一款眼部按摩器iSee100,主打仿真按摩,产品持续迭代,在首款产品发布八年后,头部按摩器iDream 1180才问世。

同年,SKG在深圳成立并于2009年上线淘宝、京东平台。

与此同时,国内中小品牌如攀高、奥斯玛及老牌按摩椅品牌奥佳华、傲胜等也先后进入小型按摩器具市场,行业赛道开始热起来。

大量高技术背景品牌的涌入,倒逼倍轻松不得不研究差异化。

在产品外观设计上,倍轻松主打多元化场景下随身便携的设计理念,这一点后来者SKG也不遑多让。

倍轻松通过产品外观设计,开创眼部、头部、颈部等按摩器产品,将“针砭灸音”的中医理念与智能科技融合,提高模拟人手按摩相关穴位,按摩、拿捏、揉压、热敷,从力度、角度、手法,试图创造更舒适的按摩体验。

但当时市场似乎并不买账,根据倍轻松2015年营收来看,净利润仅有229万元,同比2014年减少了644万元。

为此,倍轻松开始在销售模式上,采用经销商模式,试图进行营销网络的扩张,同时降低投资风险。

凭借着早期进入市场的优势以及差异化发展路线,倍轻松的毛利率开始一路攀升。根据公司财报显示,毛利率从2016年51.54%涨到2018年58.19%。

尝到甜头之后,倍轻松将整个2018年费用总支出的75%以上的资金,用在了营销上。

虽然强大的营销力度的确提高了倍轻松的毛利率,但净利润却只有4509.72万元。

显然,初期的经销商模式,很快遇到了问题。

2017-2019年末,倍轻松应收账款余额分别为3566.09万元、5476.00万元、8529.87万元,占当期营业收入的比例分别为9.98%、10.78%、12.29%。

因此,为了提高营收利润,减少计提坏账。

2018年起,倍轻松开始加大线下直营门店的投入力度并向全国各大城市进行布局,线下直营门店数量逐年增加,从2018年的111家增长到2020年的165家,单店面积从42平方米升至54平方米。

在布局优质线下渠道的过程中,客户区域也在不断扩大。很快,线下直销成为了公司收入的主要来源之一,2020年线下直销收入2.2亿元,占总收入27%。

与此同时,2021年倍轻松也迎来了上市之路,但消费者对产品的技术发展开始提出了质疑。

那么,倍轻松在商业模式上又存在哪些隐患呢?

2

段永平曾这样说到:“没有靠营销起来并能持久的公司,能够让公司长久的唯一办法就是能够不断有好产品。”

这句话同样适用于倍轻松,2018年开始,倍轻松在营销砸钱上毫不手软。

根据倍轻松招股书显示,2018年-2020年,倍轻松费用支出分别合计2.35亿元、3.56亿元、4.09亿元,其中销售费用分别为1.83亿元、2.87亿元、3.42亿元,占总费用的75%以上。同期占营收比重分别大概为36%、41.%、41%,占比较重且有逐年上升态势。

也基于此,倍轻松在员工组成上,销售人员占比高达72.82%,研发人员只占比11.10%。容易造成的局面是,企业无法形成技术壁垒、易复制。

另一方面,在技术研发上支出的费用却在逐渐下降。

2018-2020年,倍轻松的研发费用分别为2557.8万元、4065.67万元、3689.12万元,合计1亿出头。

分别占营收比例5.04%、5.86%、4.46%,2020年下降似乎更多。

倍轻松招股书显示,截至2020年12月31日,倍轻松及子公司拥有的境内外专利合计576项,其中境内发明专利54项、境外发明专利90项。

不过这些专利,不少是与插座、手表、耳机相关,与按摩技术似乎没有关系。

除此之外,倍轻松的产品小部分自主生产,大部分依赖ODM模式。

据招股书披露,倍轻松采取轻资产经营模式,目前生产方式为自主生产与委托加工相结合,公司掌握产品设计研发、品质控制和供应链管理等核心环节。

以眼部智能便携按摩器为例,2020年,公司自主生产产量8.74万台,委托加工产量67.87万台,后者占比88.59%。

就属性上来说,虽然供应链建设属于重资产,并且投入建设上需要较大的资金成本与时间成本,后期投入使用还存在人员成本,但以企业后期的发展来看,供应链却具备自主生产长期性,并且能够拿到更高的议价权。

更关键的是,如果京东、网易、小米等科技玩家也纷纷入局,推出智能的便携式按摩器产品,凭借庞大的用户群,迅速获取市占率,那么倍轻松的压力来了。

但现在,倍轻松要重点布局线下。

此次科创板上市,倍轻松拟公开发行1541万股,募资4.97亿元分别用于“营销网络建设”、“研发中心升级建设”、“信息化升级建设”、“补充营运资金”等项目。

其中,倍轻松拟投入2.79亿元重点打造的营销网络建设项目,计划在全国各地新设248家直营门店。

然而,这样的商业运营模式,能否让倍轻松摆脱低净利润?

3

倍轻松积极布局线下直营店,似乎是目前不得不做的选择。

直营门店与普通加盟门店存在一定的区别。

加盟店,与品牌总部是独立主体之间的合同关系,资本是相互独立的,与总部之间除了合同规定的相关细则,并无资产纽带。

直营店则隶属于总部,属于同一资本所有,由总部直接运营、集中管理。相较而言,直营店的发展更易受到资金和人员的限制,但是,从另一方面讲,在新品研发、技术更新、推广应用等方面更有优势。

另外,倍轻松此次主打的直营门店模式,可以参考2020年小米开启的线上线下融合的全新销售模式。

简单来说,现在购买电子产品就像日常点外卖一样方便,通过品牌特定app就可以下单,同城送货上门。

一来可以解决传统线上模式所需要等待的时间,以及提高售后处理效率。二来可以同时服务喜爱线下购买电子产品的用户,用户同时可以成功体验到产品实质效果。

另一方面,直营门店模式可以完全避开后期随着店面扩张,带来的价格差竞争。

但回到倍轻松本身来说,要想在未来3年内,将全国19 个重点省市的机场、高铁站及高端商场建设248家直营门店,仍然具备难度。

首先,根据招股书数据显示,倍轻松最近三年主营业务毛利率分别为58.07%、60.82%和58.33%。

目前营销占据着大量的费用支出,一旦后期门店投入运营,也需要雇佣大量的员工。

其次,在所有拟建设的248家直营店中,48家建于重要机场、37家建于高铁站、163家建于中高端商场,而这些建店选址无疑也是按摩器具品牌最看重的。

那么,这直接意味着倍轻松将要面对奥佳华、荣泰、西屋等共享按摩椅品牌的竞争。

但就倍轻松目前整体商业模式与产品技术程度来说,实际上就相当于消费品层面的一个按摩服务运营商,从这个角度来讲,科技属性并不强。更直接的说,竞争的胜算并不很大。

尽管隐患重重,但倍轻松也已经来到了资本市场,对于能否赢取更高的市场份额与品牌影响力,我们更期待整个按摩器具行业的技术进程。

倍轻松上市第一天的大涨,似乎能够说明资本市场的看好,但上市之后还能有多少潜能,目前并不好说,毕竟对于倍轻松来说赚快钱的时代已经结束了,市场的长期发展潜能才最关键。