阿里还有未来吗

来源:投行小伙伴

6月23日,腾讯以4.74万亿港元的总市值超过阿里巴巴。

1

一组数据,看看正在被围剿的阿里巴巴的境遇。 截至6月23日,拼多多、京东、美团均已在千亿美元市值徘徊,美团点评1331亿美元,京东1040亿美元,拼多多979亿美元。 在中国互联网公司市值排名上,这三家公司已经跻身前五,仅次于阿里和腾讯之后。单看这个排名,可能没太大的感觉,如果剖开这些公司背后的关系,就会发现:

阿里巴巴大事不妙。

一、 市值前五名中,腾讯拥有拼多多16.5%的股权,京东17.9%的股权、美团点评18.1%的股权。 腾讯系的公司已经在中国互联网中成功霸榜,腾讯的打手们越来越强。 二、除了腾讯之外,拼多多、京东、美团点评是电商交易服务类公司,更是阿里巴巴的直接竞争对手。 拼多多的下沉市场在往上扩张,京东的物流、自营信用优势明显,美团本地生活服务市场份额过半,这三家公司把阿里巴巴的核心业务,团团包围。 《经济观察报》援引QuestMobile的数据显示,淘系APP时长占比从17年10月的66%下滑至2020年3月的51%,而拼多多的用户时长从17年10月的13%上升至2020年3月的26%。 三、拼多多、京东、美团点评,都是在腾讯的流量体系中成长起来的。 腾讯曾经败于拍拍网和易迅,因此外界得出腾讯的流量没法做电商这个结论。但眼下,这个魔咒正在被这些腾讯系的公司们打破。 除了用资本和流量扶持拼多多、京东、美团点评,腾讯的小程序流量也开始展露锋芒。 从 2017 年 1 月微信推出小程序,到 2019 年微信小程序全年成交额达 8000 亿,同比增长超 160%。 腾讯帮派火力雄厚,然而阿里的小弟们却不能帮大哥解围,反而在这两年被对手暴锤。 最典型的是饿了么。

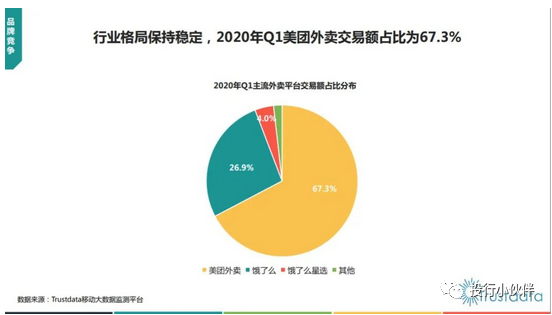

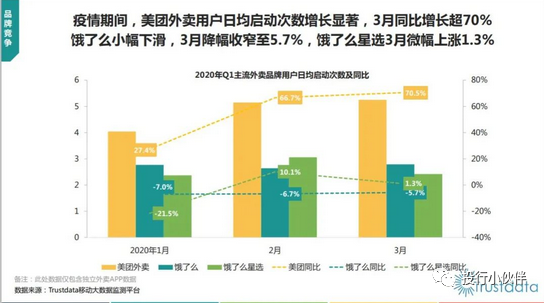

在外卖市场,饿了么曾经与美团平分秋色,然而被阿里收购了2年之后,美团已经遥遥领先于饿了么。

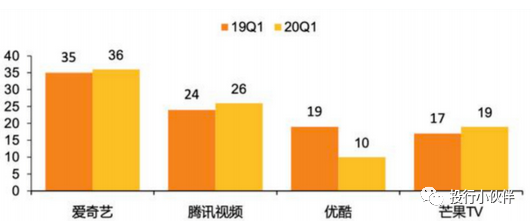

惨败的还有优酷。

在视频领域,优酷曾经让人高攀不起,然后现在已经可以让人爱理不理。

在纳入阿里麾下的几年时间,优酷已经远远落后于爱奇艺和腾讯视频了,份额甚至小于湖南的芒果TV。

后院起火,外敌压近,突然又遭遇了高管蒋凡事件爆发,在与拼多多的关键战役上,蒋凡的淘宝团队至关重要,这大大加剧了阿里的焦虑。

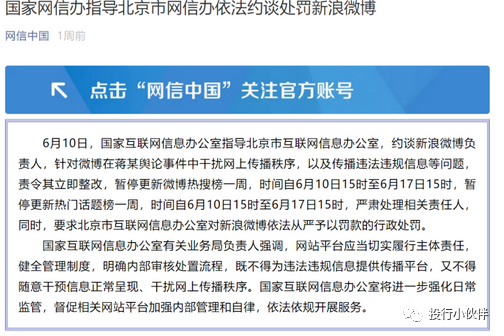

一面是国家网信办的一则处罚,撕开了阿里的防线,揭露了微博为其股东阿里巴巴的高管,操纵舆论的事实。

另一面,敌方又频频传来捷报。 6月22日,腾讯控股股价重回470港元关口,为2018年3月19日以来最高,目前正逼近500港元的历史价位,市值超越阿里。 同样是6月22日,后浪黄铮以450亿美元的身价超越了前浪马云,马云几十年奋斗被黄铮用五年时间实现了,令人唏嘘。 2003年的非典疫情,让阿里巴巴声名鹊起,步入电商帝国。 2020年的新冠疫情,却让阿里巴巴陷入了四面楚歌的窘境。

2

资本的表现是公司运营的结果。

归纳阿里开始落后于腾讯的原因,其实非常简单,腾讯打中了阿里的命门: 流量。 阿里这么多年的领先优势,在于B端的商户和电商的基础设施。

然而现在基础设施已经在全国范围内普及,物流更是每家平台都能用,阿里在这块优势越来越小。 所以,竞争的核心从后端流量变现,变成了获取流量本身。 但是从阿里整个公司的基因来看,中供起家,价值观普及,让阿里巴巴一直拥有更好的B端基因,而缺乏C端的基因。 所以,一方面,在新增流量市场上,阿里缺乏足够的敏锐度,错失了短视频。 另一方面,在固有的买回来的流量公司上,阿里没能运营好,也没能内生出新的优质流量。 纵观当下互联网的流量市场,腾讯因为手握微信、QQ这样的社交平台,有着天然的高黏性的流量富矿。 抖音快手这样的短视频产品横空出世,快速掠夺新增流量。 对比腾讯,阿里是一家需要巨大的流量,进行电商变现的公司。 但问题在于,互联网的流量世界里,几乎都跟阿里没有什么关系。 腾讯与阿里泾渭分明,势不两立,已经不太可能存在和解的可能性。 阿里巴巴本来已经跟抖音形成了反企鹅联盟,但现在抖音狼子野心,已经昭然若揭。 2020 年,从抖音流向淘宝 APP 的比例,已经从 2019 年 3 月的 23%上升到 2020 年 3 月的 34.6%。 淘宝跟抖音之前签订过框架协议。但是最近,媒体报道,抖音在带货时链接到抖音小店能比跳转淘宝店铺能多拿到30%左右的流量。 就在几天前,字节跳动成立抖音“电商”部门一级业务部门。目前,抖音拥有自有平台抖音小店,并支持淘宝、京东、唯品会、网易考拉、苏宁等第三方电商平台。 换句说,抖音的流量,无法独家供应淘宝。 就像中美贸易战断供芯片一样,阿里巴巴有被优质流量断供的风险。 因为不要忘了,另外一家短视频巨头快手,其重要股东也是腾讯。 张小龙也在近日发朋友圈,微信视频号的日活已经过了2亿。 阿里巴巴说,要让天下没有难做的生意。

但现在看起来,最难做的生意,恰恰是阿里巴巴自己。 反观腾讯,这几年马化腾和刘炽平制定的“半条命”的投资和合作策略,在新增流量匮乏的当下,收获了奇效。 无论怎么辩解,流量,还是互联网竞争中最高的门槛,而这个关键的上游产业,恰恰被阿里长期忽视。 这不仅仅是阿里巴巴当下的命门,更是未来的命门。

3

没有流量,就得买流量。

买流量,就得花钱,包括购买子公司,外部流量等等。

阿里巴巴的销售费用已经从2015财年的85.1亿,增加到2019财年的397.8亿元。

于是,这里又有了一个问题,阿里巴巴的赚钱能力在下滑。 这也是阿里巴巴的股价2018年达到顶点之后,停滞不前的核心原因。 庞大的阿里,这几年收入的增长动力,大都来自于购买的外部公司并表,比如优酷、银泰、菜鸟、饿了么、口碑、网易考拉、阿里影业……

但这些公司大都不盈利,甚至严重亏损,增收不增利,反而还拖累各项利润指标。

最新一季度的财务数据里,我们发现在赚钱能力上,阿里已经被腾讯远远甩开了。

像腾讯、美团、阿里这些公司都会披露一个数据,EBITDA margin,也就是税息折旧及摊销前利润率,评估一家公司销售收入的盈利能力以及回收折旧和摊销的能力,数字越高越强。

2020年Q1,腾讯的EBITDA margin是42%,腾讯的这项指标逐年上升。

2020年Q1,阿里的EBITDA margin是22%,阿里的这项指标逐年下降。

腾讯的EBITDA margin已经超过阿里巴巴接近一倍。 阿里巴巴有马云作为精神导师,向来以价值观服人,团队充满狼性,战略变化很快很多。 问题在于,努力的阿里巴巴,富有梦想的阿里巴巴,却始终在互联网竞争中始终处于焦灼的状态:

1、连续错失社交、搜索、短视频这样的流量平台。

2、让拼多多、京东、美团这样的对手,在自己的后方快速崛起,蚕食自己。

3、收购的优质子公司,接连被对手击垮。

这最终导致了,阿里巴巴被腾讯和盟友们,逼到了悬崖边上。

这是战略制定者的责任、也是管理者的责任、更是阿里整个商业策略上的责任。

被包围之后,下一步会发生什么?

要么绞杀,要么坠崖。

◆ ◆ ◆ ◆ ◆

长按二维码关注我们

数据森麟公众号的交流群已经建立,许多小伙伴已经加入其中,感谢大家的支持。大家可以在群里交流关于数据分析&数据挖掘的相关内容,还没有加入的小伙伴可以扫描下方管理员二维码,进群前一定要关注公众号奥,关注后让管理员帮忙拉进群,期待大家的加入。

管理员二维码:

● 华农兄弟、徐大Sao&李子柒?谁才是B站美食区的最强王者?

● 你相信逛B站也能学编程吗

评论