腾讯年报:微信生态带飞,最佳投资标的正是鹅厂自己

3月20日,腾讯正式公布2023年和四季度财报。数据显示腾讯在四季度收入同比增长7%至1552亿元,毛利同比增长25%至776亿元,期内盈利大幅下滑74%,但这主要是由于去年同期有出售美团股票带来的过千亿高额收益,非国际财务标准下的Q4期内盈利则大增43%至438亿元,净利润率大幅上涨至28%。

在2023全年,腾讯收入同比增长10%至6090亿元,毛利同比增长23%至2931亿元,非国际财务标准下的腾讯年度盈利为1617亿元,同比大增36%,净利润率大增至27%。

降本增效策略下,腾讯盈利增速继续大幅跑赢收入增速,反映出腾讯盈利能力持续上升。值得注意的是,由于对战略级产品《元梦之星》高额推广等因素,腾讯去年Q4销售与市场开支大增79%至110亿,可见真打硬仗时,腾讯还是愿意砸钱的。

具体到收入板块,游戏是2023年较为落后的部分,全年国际市场增长14%,本土市场增长仅2%,与此前马化腾在年会上要求游戏业务“不能躺在功劳簿上”相对应;广告则是全年最“支楞”的,以23%增速明显跑赢腾讯整体增长,毛利率亦显著改善。

财报发布同时,腾讯宣布拟派息约320亿港元,并在去年回购490亿港元的基础上,今年继续回购至少一千亿港元。不得不说是真的良心,也显示出在对外战略投资规模缩减、大股东MIH持续减持等背景下,腾讯觉得最好的投资标的,正是鹅厂自己。

与此对应,截止2023年,腾讯总现金为4033亿元,四季度自由现金流为人民币342亿元同比增长48%,期末现金净额为人民币547亿元(77亿美元)。腾讯于上市投资公司(不包括附属公司)权益的公允价值为人民币5507亿元(778亿美元),于未上市投资的账面价值为人民币3373亿元(476亿美元)。

财报发布后,腾讯CEO马化腾表示:二零二三年,我们在多个产品和服务上取得了突破,视频号的总用户使用时长翻番,广告AI模型的改进显著提升了精准投放的效果,国际市场游戏在游戏收入的占比达到30%的新高。这些发展带动了高质量的收入来源,推动毛利增长23%,并成为我们对股东加大资本回报计划的有力支持。

马化腾亦表示:腾讯混元已发展成为领先的基础模型,在数学推导、逻辑推理和多轮对话中性能卓越。此外,我们积极寻求利用科技和平台为社会创造价值,如腾讯数字公益平台,已发展成为全球最大的数字公益服务平台之一,其99公益日活动创下人民币38亿元的公众捐款纪录。

财务数字之外,腾讯还披露更多业务和产品层面的近况,[企鹅生态]觉得可以这样拆解为几个部分:

1.微信商业生态是腾讯最重要的增长动力

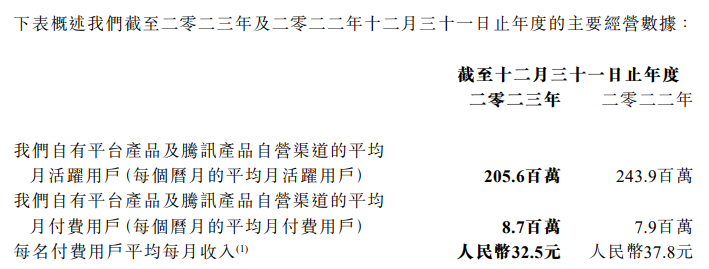

腾讯披露视频号在2023年的总时长翻倍,显示出推荐算法优化下日活用户和人均使用时长的增长。

腾讯将在今年大力推广视频号电商已不是秘密,但腾讯未披露相关进展,只是表示将为创作者提供更多的变现支持,如促进直播带货,以及将创作者与品牌营销活动进行匹配。

如[企鹅生态]在此前的《微信小游戏的关键年》一文所述,小游戏是腾讯在游戏赛道过去一年的最主要增量所在,腾讯披露小游戏总流水增长超过50%,是中国领先的休闲游戏平台。

从用户基础看,微信(WeChat)增长2%至13.43亿月活,QQ同比下降3%至5.5亿月活。

2.微信驱动下的广告收入增长

微信生态的增长,主要反映在广告收入上,全年增长23%至1015亿元,腾讯表示该增长主要受视频号、搜一搜和广告能力升级驱动。

值得注意的是,视频号的成长显著改善了腾讯广告收入的毛利率,由42%大增至51%,就快追平包括游戏在内的增值服务板块了。

3.腾讯游戏如何突破自己?

相对于小游戏的高增速,腾讯传统游戏业务,尤其是国内自研游戏业务显得有些黯淡。得益于腾讯海外投资生态的成功,腾讯国际游戏市场全年收入增长14%至532亿元,但本土游戏市场全年仅增长2%,远落后于网易游戏的近10%增长。

《胜利女神:妮姬》:腾讯在二次元游戏的最重要收获并非出于自研体系

而在四季度,腾讯本土游戏市场还下降了3%至270亿元,国际市场增速也走弱至1%。

在年报总结游戏业务亮点时,腾讯也只是表示如以一定日活与流水标准来看待什么是“热门游戏”的话,腾讯在2023年多了两款“热门游戏”。

从产品上看,《王者荣耀》固然长青,但腾讯的另一款旗舰《和平精英》却有缓慢下滑的趋势,去年重点投入的《元梦之星》则仍在爬坡。从产品储备看,可能贡献惊喜的DNF手游外,腾讯游戏今年似乎也没有决定性的重磅产品。也无怪乎马化腾会在年会上批评称“无所适从”和“毫无建树”。

4.腾讯内容生态有喜有忧

前一天披露的腾讯音乐年报颇为不错,在付费用户持续高增长破亿的情况下,显示出恢复收入增长的迹象,带动股价上涨逾6%。

虎牙和阅文的财报则相对“拖后腿”,尤其阅文出现从收入到用户基数的几乎全面倒退,去年收入下滑8%同时,非标盈利也下降16.2%,自有和腾讯产品自营渠道月活用户亦减少近4000万。

阅文用户基本盘仍在下滑

腾讯也在年报中披露腾讯视频的会员总数达到1.17亿,对比此前爱奇艺披露的付费用户为1亿。

有升有降,腾讯社交网络收入最终全年同比增长1%至1185亿元。

5.金融科技服务收入实现了双位数增长,腾讯解释为支付活动的增加和理财服务收入的增长。

在云计算被要求“高质量增长”后,腾讯金融与企服部分的毛利率也在上升,由22年的33%增长至40%。

对于AI的应用,腾讯在年报中也三次提及,包括AI提高了广告能力和在企业微信和腾讯会议中部署了AI。

6.从全年开支看,腾讯全年的销售与市场推广开支增长了17%至342亿元。

其中《元梦之星》发布的四季度的110亿销售和推广开支占到了近三分之一。

一般及行政开支则下降了3%至1035亿元。数据显示腾讯2023年底有10.54万人,对比2022年底的10.84万人略微下降,总酬金成本为1077亿元,平均到每个员工头上为102万多一点。

[企鹅生态]关注中国科技产业,已入驻今日头条、百度百家、搜狐新闻客户端等渠道。公众账号ID:qieshengtai,欢迎关注。

同时,我们的科技媒体【中二投资家】(微信ID:mid-two)也已经上线,由多位最前沿的投资人、财经科技媒体人合办,只提供独家深度报道。