半导体封测行业102页深度研究及龙头分析 | 附完整报告下载

报告出品方:方正证券

科技迭代,封测行业景气来临。由于存储器价格企稳和智能手机出货回升,封测行业整体于2019年三季度呈现逐步回暖态势,国内主流封测厂盈利能力已进入上升通道。展望2020年,在5G、AI、数据中心等领域带动存储器、HPC、基频等半导体芯片的需求下,全球半导体销售额预计同比增长3.3%,封测行业也将迎来新一轮的景气周期。2020年Q1主流封测公司业绩全部兑现,整体表现优异。

延续摩尔,先进封装需求旺盛。极小尺寸下,芯片物理瓶颈越来越难以克服,随着先进节点走向10nm、7nm、5nm,研发生产成本持续走高,良率下降,摩尔定律趋缓,半导体行业逐渐步入后摩尔时代。先进封装技术不仅可以增加功能、提升产品价值,还有效降低成本,成为延续摩尔定律的关键。其中,SiP(系统级封装)兼具低成本、低功耗、高性能、小型化和多元化的优势,未来在摩尔定律失效后,或将扛起后摩尔时代电子产品继续向前发展的大旗。

国产替代,产业转移受益明确。在大国博弈的背景下,半导体行业将长期持续国产替代的主题,随着上游的芯片设计公司选择将订单回流到国内,具备竞争力的封测厂商将实质性受益。封测作为我国半导体领域优势最为突出的子行业,随着大批新建晶圆厂产能的释放以及国内主流代工厂产能利用率的提升,将带来更多的半导体封测新增需求,受益明确。据SEMI 称,到2020 年,全球将有18个半导体项目投入建设,中国大陆在这些项目中占了11 个,总投240亿美元。

格局解读,优质标的价值分析。目前,全球封测市场中国台湾、中国大陆以及美国三足鼎立,中国大陆近年来通过收购快速壮大,市场份额为20.1%,国内龙头厂商已进入国际第一梯队。看好行业景气回升,受益5G终端发展、业绩表现优异的半导体封测公司,建议关注:长电科技、通富微电、华天科技、晶方科技、太极实业、深科技。

完整PPT报告,请在雷锋网公众号对话框回复关键词“ 21402 ”获取。

1

封测行业投资逻辑框架

科技迭代,封测行业景气来临

2018年封测行业景气低迷。受到下游衰退诱发,全球主要封测企业利润率水平在2018年均有不同程度的下滑,行业头部企业日月光毛利率跌落至2010年以来的低点。2019年Q3以来,由于存储器价格企稳和智能手机出货略有回升,封测行业整体呈现逐步回暖态势。

2020年封测行业景气来临。展望2020年,从全球科技产业周期的角度来看,在5G、IoT、服务器、AI等领域带动存储器、HPC、基频等半导体芯片的需求下,2020年全球半导体销售额预计增长3.3%,由去年的4123亿美元增至4260亿美元,封测行业也将迎来新一轮的景气周期。2020年Q1主流封测公司业绩全部兑现,整体表现优异。

延续摩尔,先进封装需求旺盛

极小尺寸下,芯片物理瓶颈越来越难以克服。随着先进节点走向10nm、7nm、5nm,研发生产成本持续走高,良率下降,摩尔定律趋缓,半导体行业逐渐步入后摩尔时代。

在进入后摩尔时代,半导体制造龙头企业也已开始从过去着力于晶圆制造技术节点的推进,逐渐转向系统级封装技术的创新,先进封装技术开始扮演愈加重要的角色。先进的半导体封装技术不仅可以增加功能、提升产品价值,还有效降低成本,成为延续摩尔定律的关键。其中,SiP(系统级封装)兼具低成本、低功耗、高性能、小型化和多元化的优势,未来在摩尔定律失效后,或将扛起后摩尔时代电子产品继续向前发展的大旗。

国产替代,产业转移受益明确

在大国博弈的背景下,半导体行业将长期持续国产替代的主题。封测作为我国半导体领域优势最为突出的子行业,在当前国产半导体产业链中,国产化程度最高、行业发展最为成熟。随着上游的芯片设计公司选择将订单回流到国内,具备竞争力的封测厂商将实质性受益。

据SEMI 称,到2020 年全球将有18个半导体项目投入建设,中国大陆在这些项目中占了11 个,总投240亿美元。随着大批新建晶圆厂产能的释放以国内主流代工厂产能利用率的提升,晶圆厂的产能扩张也势必蔓延至中下游封装厂商,将带来更多的半导体封测新增需求,封测行业受益明确。

2

封测概览:5G环境下的封测解决方案

封装为主,测试为辅

集成电路封装测试包括封装和测试两个环节。封装是保护芯 片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,实现电气连接, 确保电路正常工作;测试主要是对芯片产品的功能、性能测试,将功能、性能不符 合要求的产品筛选出来。其中,封装环节价值占比约为80%~85%,测试环节价值 占比约15%~20%。

传统封装与先进封装

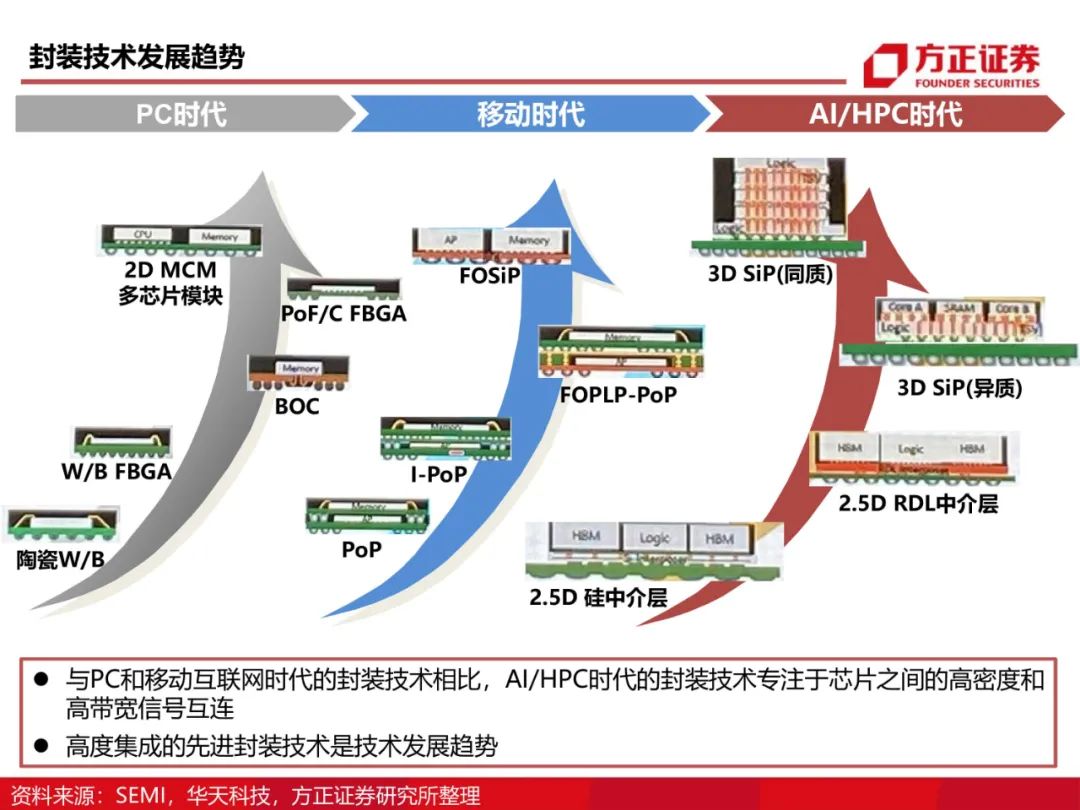

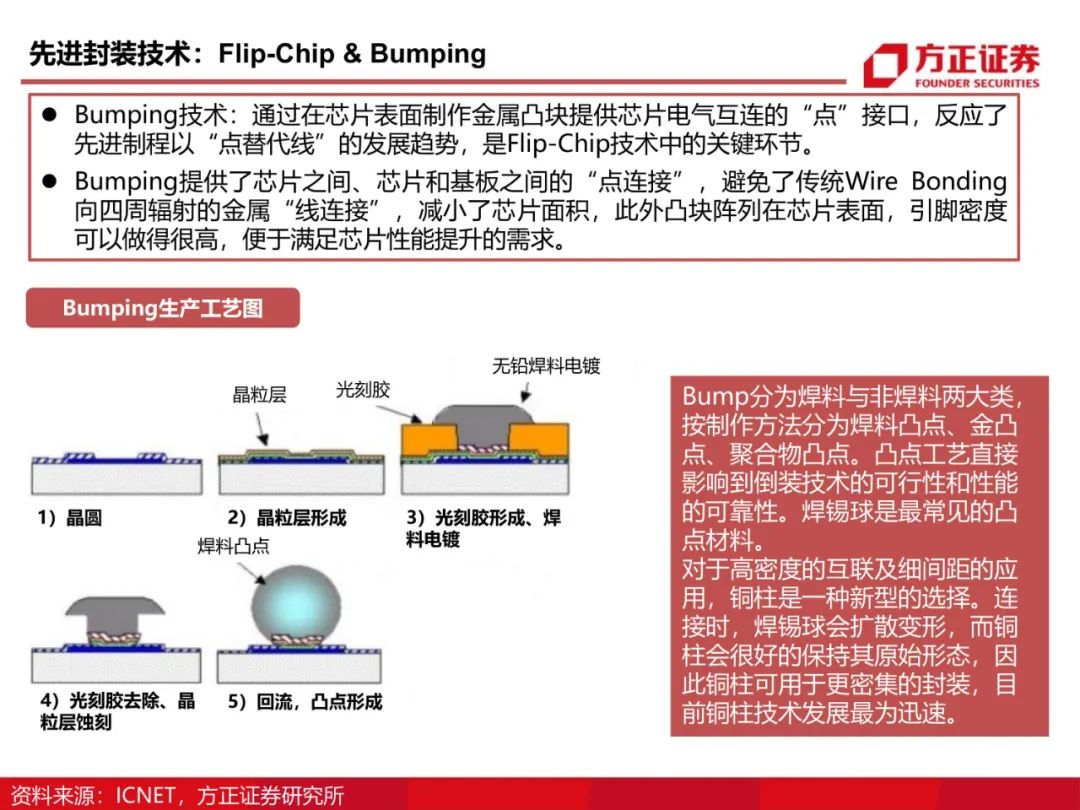

在业界先进封装技术与传统封装技术以是否焊线来区分,目 前封测行业正在经历从传统封装(SOT、QFN、BGA等)向先进封装(FC、FIWLP 、FOWLP、TSV等)的转型。先进封装技术在提升芯片性能方面展现的巨大优势, 吸引了全球各大主流IC封测厂商在先进封装领域持续投资布局。

5G爆发,先进封装大势所趋

5G技术为智慧生活提供了丰富的应用场景,同时也 给集成电路产业带来了前所未有的挑战和机遇。针对5G技术高密度、高速率、高可 靠性、低功耗和低时延的特点,将催生出一系列复杂的微系统封装形式。系统级封 装技术Sip&Chiplet等先进封装技术成为目前应对5G通信的主流解决方案。

3

全球封测:景气复苏,三足鼎立

需求回暖,景气复苏

自2017年来,由于中美博弈的不确定性以及手机出货与存储器 市场下滑影响,全球半导体景气周期进入为期两年的下行周期。2019年下半年开始, 手机出货已逐步企稳回温,存储器市场亦出现见底回升迹象。此外,伴随着2020年 5G建设驶入快车道,可穿戴设备及云服务器市场稳健成长,我们认为全球半导体行业 迎来新一轮景气周期。

格局解读,三足鼎立

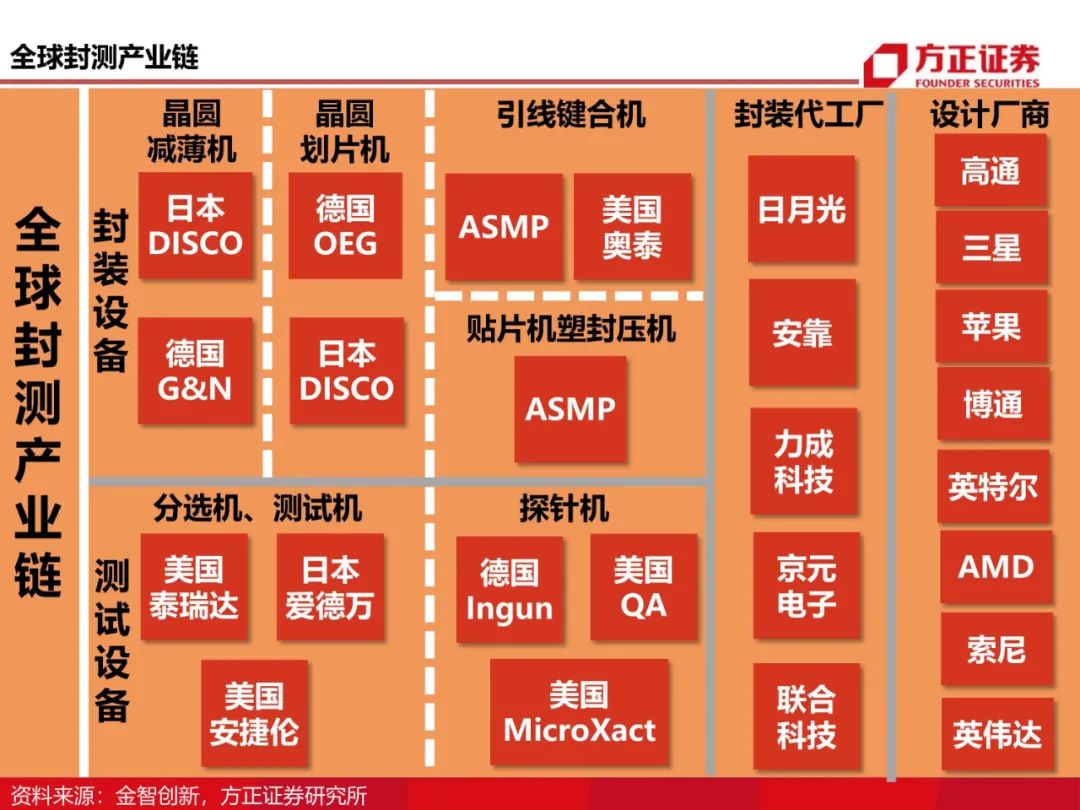

目前,全球封测市场中国台湾、中国大陆以及美国三足鼎立, 2019 年中国台湾占据半壁江山,市场份额为 43.9%,排名前十的企业中有六家来自 中国台湾,中国大陆近年来通过收购快速壮大,市场份额为 20.1%,相较于以往份额 有较大的提升,美国仅有安靠一家排名前十,市场份额为 14.6%。

知己知彼,国际龙头剖析

日月光集团是半导体封测行业全球龙头,其封测业务在全 球市场占有率长期位居第一,从营收来看,上半年的业绩并未因新冠疫情而产生剧烈 变化;美国安靠(Amkor)是全球最大型的外包半导体先进封装设计、组装和测试服 务的供应商之一,目前世界第二,安靠对2020年保持乐观,预计在大多数目标市场的 需求都将稳定增长。

4

国产封测:发展迅猛,坚韧前行

封测:国产半导体最成熟领域。

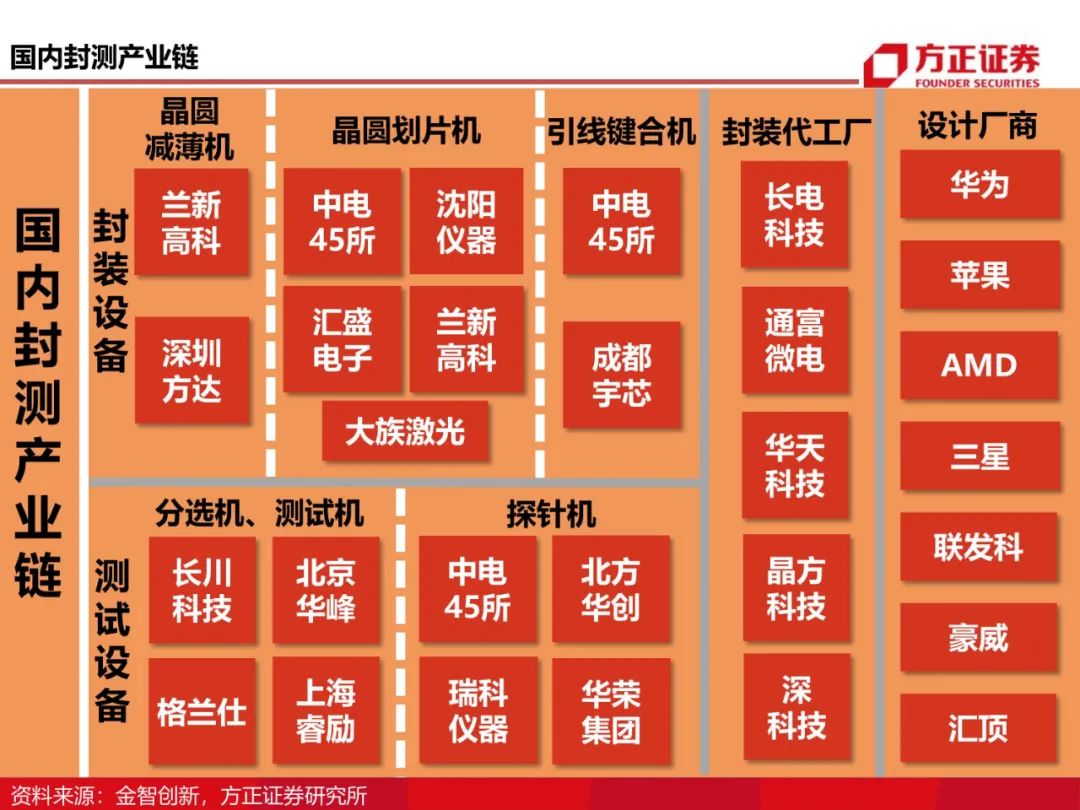

封测行业对半导体设计、制造领域来说,技术门槛、 对人才的要求包括国际限制相对较低,因此国内企业也是最早以封测环节为切入点进 入半导体产业,发展至今,已取得了非常亮眼的成绩。

作为国内半导体产业链中最成熟领域,龙头厂商封测技术可以比肩国际顶尖水平。国产替代与产业转移双轮驱动,增量市场持续打开。中国晶圆产能正在不断扩大,预 计将从2015年的每月230万片,增至2020年的每月400万片,2015-2020年复合增长 率达到12%。

晶圆厂产能的扩张将拉动下游的封测需求,叠加国产封测行业充分受益于第三次半导体产业转移带来的发展机遇,2019-2020年大陆前三封测厂商积极扩张先进封装产能,资本支出进入上行期,说明大陆封测厂商对未来的成长预期乐观,行业复苏迹象明确。

百舸争流,龙头领跑。

目前中国的封测行业正处于一个“百舸争流”的发展态势,国 内的封测企业大大小小共有300多家,其中专门为设计公司和IDM公司提供封测服务 的大约有100多家。

在目前“百舸争流”的局势中,我们看好技术领先,受益5G终端 发展、业绩表现优异的龙头半导体封测公司,如长电科技、通富微电、华天 科技、晶方科技、太极实业、深科技。

完整PPT报告,请在雷锋网公众号对话框回复关键词“ 21402 ”获取。

END

推荐阅读

早报 | 华为放大招拿下重磅牌照,高管揭秘华为不上市原因;华为小米暂停下载耐克阿迪等App;涉案金额5亿!全球最大游戏外挂案破了

谁是芯片晶圆厂“基建狂魔”?| 十城造芯记

新基建一周年,狂热、下沉与拐点