这篇报告把“碳中和”说透了:大重构与六大碳减排路线 | 附41页完整PDF下载

报告来源 | 光大证券

“碳中和”是我国能源安全和经济转型的内在需求,也是世界各国利益对立和统一。其中对立体现在“碳排放权”背后发展权的博弈,统一体现在全球应对气候变化政策的一致。相比发达国家,我国实现“碳中和”的年限更短,碳排放下降的斜率更大。

报告综述:碳中和与大重构:供给侧改革、能源革命与产业升级

基于碳排放来源的燃烧、非燃烧过程,我们构建了“碳中和”的实 现路径:1)供给侧提高可再生能源比例,构建零碳电力为主、氢能为辅的能源 结构,同时大力发展储能以保障电网平衡;2)需求侧从工业、交通、建筑三个 部门着手,全面推广终端电气化、源头减量、节能提效;3)改良工业过程,针 对工业原料的氧化还原、分解采取针对性的原料替换。

完整报告内容,请在雷锋网公众号对话框内回复关键词“碳中和报告”,获取。

六大路线:源头减量、能源替代、节能提效、回收利用、工艺改造、碳捕集

1)源头减量:短期减排压力下,政府可能通过“能耗”等措施进行供给侧改革, 需要关注是否发生阶段性冲刺,引发大宗商品价格进一步上涨。吨产品能耗大户:电解铝、硅铁(钢铁)、石墨电极、水泥、铜加工、烧碱、涤纶、黄磷、锌等;

2)能源替代:以风光、储能、氢能、新能源汽车为代表的的新能源行业,包括 供应链上下游、制造端、运营端在内的全产业链都将受益于碳中和对投资的拉动;

3)节能提效:工业节能、建筑节能及节能设备将受益;

4)回收利用:再生资源的回收利用可以有效减少初次生产过程中的碳排放,如 废钢、电池回收、垃圾分类及固废处理;

5)工艺改造:主要集中在电池技术升级、智慧电网、分布式电源、特高压、能 源互联网、装配式等方面;

6)碳捕集:部分路径碳减排的难度较大,二氧化碳捕集、利用与封存可能作为 “兜底”技术存在。目前来看成本处于高位,不同路线成本在 700-1500 元/吨。

1

碳中和:大重构

1.1、 发展的权利:大国博弈与利益统一

站在全球视角,我们认为中国加快“碳达峰、碳中和”主要基于以下三方面推动:

1)“碳中和”是中国经济的内在需求——能源保障、产业转型

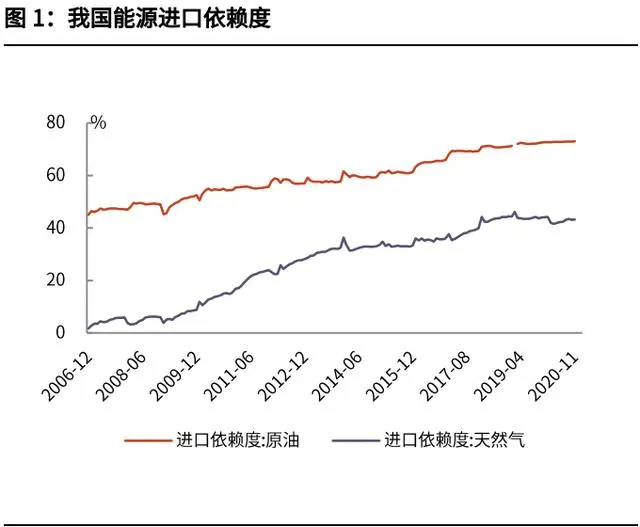

在能源保障方面:2020 年底,我国原油进口依赖度达 73%,天然气进口依赖度 也在 40%以上;基于能源保障考虑,发展新能源具有必要性。与此同时,我国 已在新能源领域建立起全球优势。根据麦肯锡测算,我国在太阳能电池板领域的 国家表现远超美国,在所有行业对比中位列第一。

在产业转型方面:虽然“新冠疫情”对全球经济的负面影响正在逐步消除,但是 仍有流动性泛滥、债务问题等未来潜在的风险点;中国经济已经取得了长足的进 度,然而面对比如贸易摩擦、技术封锁等复杂的国际形势,做好自己显得尤为重 要,科技创新和产业升级将是未来重要的发展方向,加快新产业的战略布局,产 业结构调整的力度前所未有,步伐明显加快,在能源与资源领域、网络信息领域、 先进材料与制造领域、农业领域、人口健康领域等出现科技革命的可能性较大。

“碳减排”作为重要的抓手,通过“碳成本”这一要素的流动,推动我国产业结 构性改革。

2)“碳中和”的对立性——大国博弈、贸易摩擦

部分发达国家其实此前已多次讨论过包括对中国在内的不实施碳减排限额国家 的进口产品征收“碳关税”,但因经济与贸易依赖性、碳市场不成熟等原因而搁 浅。

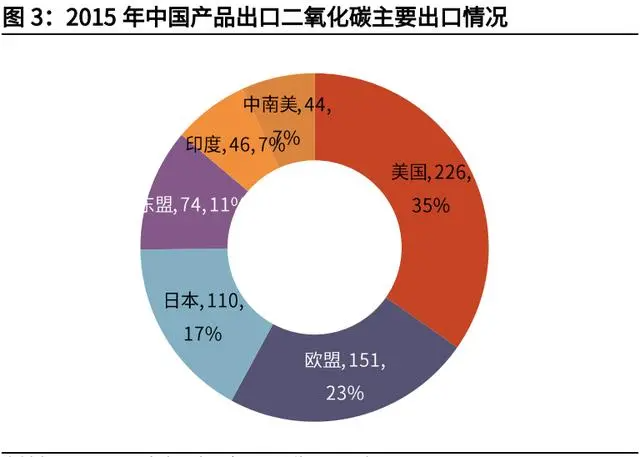

根据 OECD 数据,2015 年我国对外出口约 6 亿吨 CO2,其中对美出口 2.26 亿 吨,占比约 35%。假设国际对我国按 40 美元/吨征收碳税,增加开支约 260 亿 美元;按 100 美元/吨,增加 650 亿美元。假设我国碳排放成本全部内部化,2019 年我国碳排放 98.26 亿吨,按碳价 100 美元/吨测算,需 9826 亿美元。

“排碳限制”的本质,是一种发展权的限制;而“碳关税”的本质,是应对贸易 劣势的一种手段,而这种劣势,可能一部分是由实施碳减排后成本增加而造成的。站在我国的角度:“碳关税”既是贸易壁垒“压力”,也是产业结构升级的“动 力”。

为什么“新冠疫情”后,我国推动“碳中和”更加迅速?——增加国际声誉和话 语权。2019 年我国碳排放量达 98.26 亿吨位列全球第一(人均碳排放和碳排放 量/GDP 均相对较低),自 2005 年以来为全球碳排放总量最高的国家(加入世 贸组织后,全球产业链分工变化所致)。近年来我国碳排放增速已有所放缓,但 较为庞大的人口基数使得我国碳排放全球占比仍在持续提升,2019 年达 28.76%。

而针对“新冠疫情”源头问题,经常有部分西方国家和人员因政治原因公开抹黑 中国。而加速推动“碳中和”将助力我国树立负责任的大国形象,在国际气候法 律秩序构建中争取获得“话语权”,并掌握未来全球“游戏规则”的主动权和制 定权。

目前,全人类气候目标竞赛已经开启,根据 EnergyClimate 机构推出的净零排 放竞赛计分卡,目前我国已处于第四梯队,位列全球第 28 位。

3)“碳中和”的统一性:全球难得的政策与利益一致点

从全球来看,多数国家已更新 NDC(国家自主贡献)目标。“碳中和”已成为 全球大趋势。

拜登上台后,美国重新加入《巴黎协定》,应对气候变化是拜登此次总统竞选的 核心承诺之一,未来美国将在全球气候变化、新能源发展方面采取更多的措施。

虽然前期中美在贸易和技术层面有着种种的不愉快,但是在应对全球气候变化方 面,无论是中美还是全球,在碳中和方面,具有相同的利益和方向。

1.2、 我国的碳减排将是一段艰苦的历程

尽管全球越来越多的政府正在将碳中和目标纳入国家战略,但就具体目标而言, 仍有区别。如欧盟在 2020 年 3 月提交《气候中性法》,旨在从法律层面确保欧 洲到 2050 年成为首个“气候中性”大陆。美国加州和中国分别制定了 2045 年 和 2060 年“碳中和”目标。加州的目标包括削减所有温室气体排放,包括二氧 化碳、甲烷等,并抵消其无法削减的排放量,而中国的目标仅针对二氧化碳。

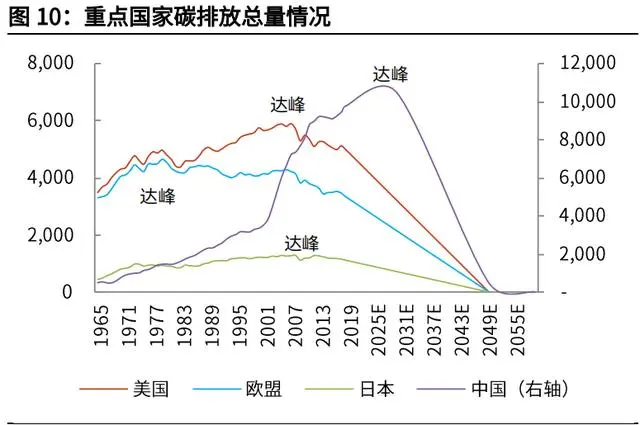

我国碳排放下降斜率更大。由于发展阶段的不同,发达国家已普遍经历“碳达峰”, 为达到 2050 年“碳中和”,更大程度上只是延续以往的减排斜率。而我国碳排 放总量仍在增加,需要经历 2030 年前“碳达峰”,然后走向 2060 年前“碳中 和”。从实现“碳中和”的年限来看,比发达国家时间更紧迫,碳排放下降的斜 率更大。

在陡峭的碳排放量下降曲线背后,是规模化的经济结构转型。这意味着我国当前 经济结构下相当规模的存量资产将失去原有功能。

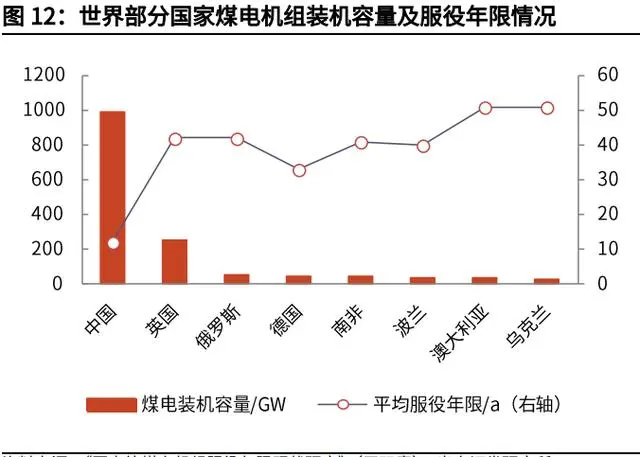

煤电资产搁浅的问题,表明了转型需经历阵痛。一方面,从能源结构和自身禀赋 来看,我国的能源消耗以煤为主,煤电发电量在 2019 年占总发电量的 65%,远 超发达国家;另一方面,我国煤电机组的平均服役年限仅 12 年,而发达国家普 遍达到 40 年以上。更快的碳排放量下降斜率,意味着将会有大量的未达到退役 年限的煤电资产提前“搁浅”。

根据牛津大学 2017 年研究,在不同的情景假设下,我国煤电搁浅资产规模估算 可能高达 30,860-72,010 亿元(合 4,490-10,470 亿美元),相当于中国 2015 年 GDP 的 4.1-9.5%。由于近年来我国仍在新建煤电机组,实际搁浅规模可能更 大。

1.3、 “碳中和”对我国意味着什么?

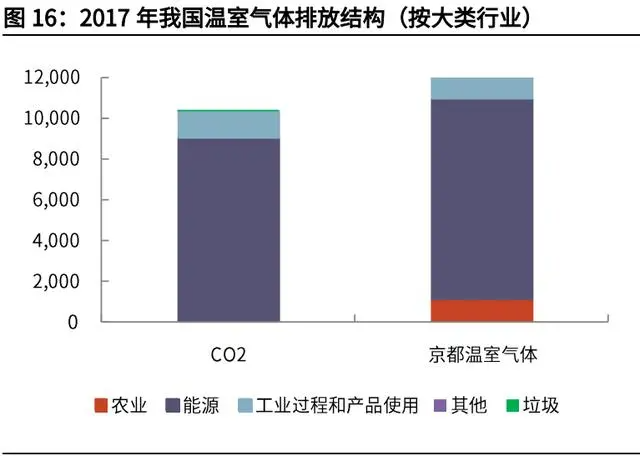

在碳排放量结构方面,目前发电已成为占比最高的部门。2019 年我国碳排放量 115 亿吨,其中发电碳排放量 45.69 亿吨 CO2,占比 40%;工业燃烧碳排放量 33.12 亿吨 CO2,占比 29%。

各大碳排放重点国家中,除美国外,碳排放占比最高的均为发电部门(美国为交 通,占比 45%)。因此,要实现“碳中和”,能源转型首当其冲。

广义的能源板块包括能源的产生、转换、消费过程,用途包括驱动、产热等,是 大多数温室气体排放的根源。除此之外,交通、工业过程和农业也是温室气体排 放的主要来源。

从微观角度看,工业企业碳核算边界内主要包含三个方面:

1)燃料在氧化燃烧过程中产生的温室气体排放;

2)在生产、废弃物处理处置过程中除燃料燃烧之外的物理或化学变化造成的温 室气体排放;

3)企业输入/出的电力、热力所对应的电力、热力生产环节产生的二氧化碳排放。

这意味着我们需要从燃料燃烧/非燃烧过程着手,向可再生能源转变;或通过节 能降耗的措施减少二氧化碳的排放。

2

六大碳减排路线:供给侧改革、

能源革命与产业升级

我们从“能源碳”和“物质碳”两方面出发,构建了“碳中和”的实现路径。

一、能源碳

1)能源供给侧:提高可再生能源比例,构建零碳电力为主、氢能为辅的能源结 构,同时大力发展储能以保障电网平衡。

2)能源需求侧:分行业看,主要是工业、交通、建筑三个部门;按实现路径划 分,主要有终端电气化、源头减量、节能提效三种途径。

二、物质碳

物质碳与工业过程息息相关,因此涉及到大规模的工艺改变和原材料替换。

2.1、 源头减量:碳减排驱动的供给侧改革

(1)2021 年 1 月 26 日,国务院新闻发布会披露,工信部与国家发改委等相关 部门正在研究制定新的产能置换办法和项目备案的指导意见,逐步建立以碳排放、 污染物排放、能耗总量为依据的存量约束机制,确保 2021 年全面实现钢铁产量 同比的下降。

促进钢铁产量的压减主要从以下四个方面:

一是严禁新增钢铁产能。对确有必要建设的钢铁冶炼项目需要严格执行产能置换 的政策,对违法违规新增的冶炼产能行为将加大查处力度,强化负面预警。同时 不断地强化环保、能耗、安全、质量等要素约束,规范企业生产行为。

二是完善相关的政策措施。根据产业发展的新情况,工信部和国家发改委等相关 部门正在研究制定新的产能置换办法和项目备案的指导意见,将进一步指导巩固 钢铁去产能的工作成效。

三是推进钢铁行业的兼并重组,推动提高行业集中度,推动解决行业长期存在的 同质化竞争严重,资源配置不合理,研发创新协同能力不强等问题,提高行业的 创新能力和规模效益。

四是坚决压缩钢铁产量。结合当前行业发展的总体态势,着眼于实现碳达峰、碳 中和阶段性目标,逐步建立以碳排放、污染物排放、能耗总量为依据的存量约束 机制,研究制定相关工作方案,确保 2021 年全面实现钢铁产量同比下降。

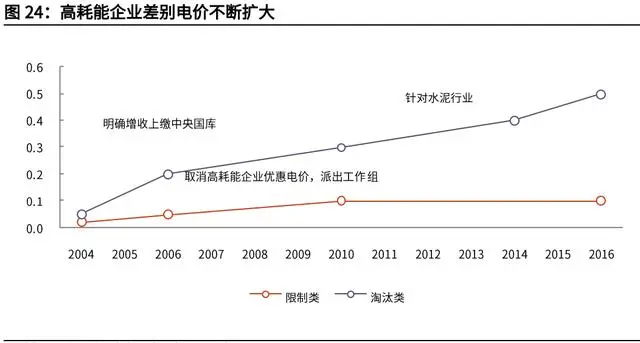

回顾上一轮供给侧改革,以差别化电价、阶梯电价为代表的市场化政策,以及清 查中频炉(地条钢)为代表的行政手段(包括后期的环保督查),有效促进了钢 铁行业落后产能淘汰,也使钢铁价格飙升。目前,政策尚处于讨论中,我们需要进一步进行分析:

1)虽然碳减排是一场“马拉松”,但是指标的设定、路径的选择具有显著的政 策因素,而目前在其他减排路径经济技术较为一般或时间成本较高的情况下,短 期压减产能或许是一条行之有效的措施;

2)目前,生态环境部主管碳减排相关事宜,从环保督察手段来看,历史已证明 其有效性;

3)各地、各行业都将制定自己的减排目标和减排路径,不可避免有排名、比较 的因素。 综上所述,我们对通过压减落后产能来降低能耗进而减少二氧化碳排放的政策手 段持乐观态度。当然具体仍需要待政策最终落地,具体评估减排指标与减排路线。

(2) 2021 年 2 月 4 日,内蒙发布《调整部分行业电价政策和电力市场交易政 策》,对部分行业电价政策和电力市场交易政策进行调整。严格按照国家规定对 电解铝、铁合金、电石、烧碱、水泥、钢铁、黄磷、锌冶炼 8 个行业实行差别电 价政策,继续对电解铝、水泥、钢铁行业执行阶梯电价政策。

2021 年 2 月 24 日,甘肃省发布《高耗能行业执行差别电价管理办法通知》, 要求 2021 年 3 月 31 日前完成本地区首次执行差别电价企业确认工作。针对钢 铁、铁合金、电解铝、锌冶炼、电石、烧碱、黄磷、水泥等八个高耗能企业,按 照允许类、限制类、淘汰类,执行差别化电价。

从近期政策来看,以碳排放、能耗总量、污染物排放为依据的存量约束机制正在 收紧。

电网企业因实施差别电价政策而增加的加价电费收入全额上缴省级国库,纳入省 级财政预算,实行“收支两条线”管理,统筹用于支持经济结构调整和节能减排 工作。对水泥行业、钢铁行业因实施差别电价政策增加的电费收入,10%留电网 企业用于弥补执行差别电价增加的成本;90%上缴省级国库,纳入省级财政预算, 统筹用于支持行业技术改造和转型升级,促进经济结构调整。

在“碳达峰”、“碳中和”目标的倒逼之下,“能耗指标”将成为重要的抓手, 2021 年全球经济复苏,大宗商品价格上涨动力较强,叠加“碳中和”目标下的 产能压降手段,高能耗产品供给侧约束后,价格有可能进一步提升。

我们根据能耗指标,梳理了高耗能类型产品:电解铝、硅铁、电炉锰铁、石墨电 极、烧碱、涤纶、铜等,都有可能成为限制对象。

2.2、 能源替代:新能源长期发展的盛宴

现有的能源系统中,煤、石油是主要力量。据统计年鉴数据,2019 年我国能源 消费总量 48.7 亿吨标煤,其中煤炭、石油、天然气、一次电力及其他能源占比 分别为 57.7%、18.9%、8.1%、15.3%。

从用途来看,石油主要用于终端消费(交通、工业),煤炭主要用于中间消费(火 力发电),天然气主要用于终端消费(交通、工业、建筑部门)。

回顾人类对能源利用的探索历程,实际上是从利用核外电子到利用核内电子的过 程,但这恰是宇宙、物质、能源发展的逆过程。

二次能源中,对电能的利用是一项伟大的革命,现已成为能源利用的枢纽,从历 史上看,“电”也引发了多次生产技术革命。而氢能同作为二次能源,具有可存 储的优势,但也因制备和使用效率稍逊而经济性较差,但从能量循环的角度看, 可以有助于碳的减排。

锂、氢能同作为可行且具有前景电子存储载体,其重要的原理特点在于,Li+与 H2 都是小粒子,有助于提升物质/能源转换便利性。

碳中和的最重要目的就是减少含碳温室气体的排放,采用合适的技术固碳,最终 达到平衡。

为达到碳中和,我们预计到 2060 年,清洁电力将成为能源系统的配置中枢。供 给侧以光伏+风电为主,辅以核电、水电、生物质发电;需求侧全面电动化,并 辅以氢能。

完整报告内容,请在雷锋网公众号对话框内回复关键词“碳中和报告”,获取。

本报告来源于光大证券。

END

推荐阅读

早报 | 中芯国际部分工艺订单已排至明年;网易云音乐计划赴港上市;特斯拉回应女车主“坐车顶维权”事件

谁是芯片晶圆厂“基建狂魔”?| 十城造芯记

新基建一周年,狂热、下沉与拐点