康师傅只活在“小卖部”

曾经的引领者,如今的追赶者。

时势造“英雄”

如今,这家由台湾魏家四兄弟创办的前全球最大泡面企业,较2011年1400亿的辉煌市值已下跌近半,仅800亿出头。

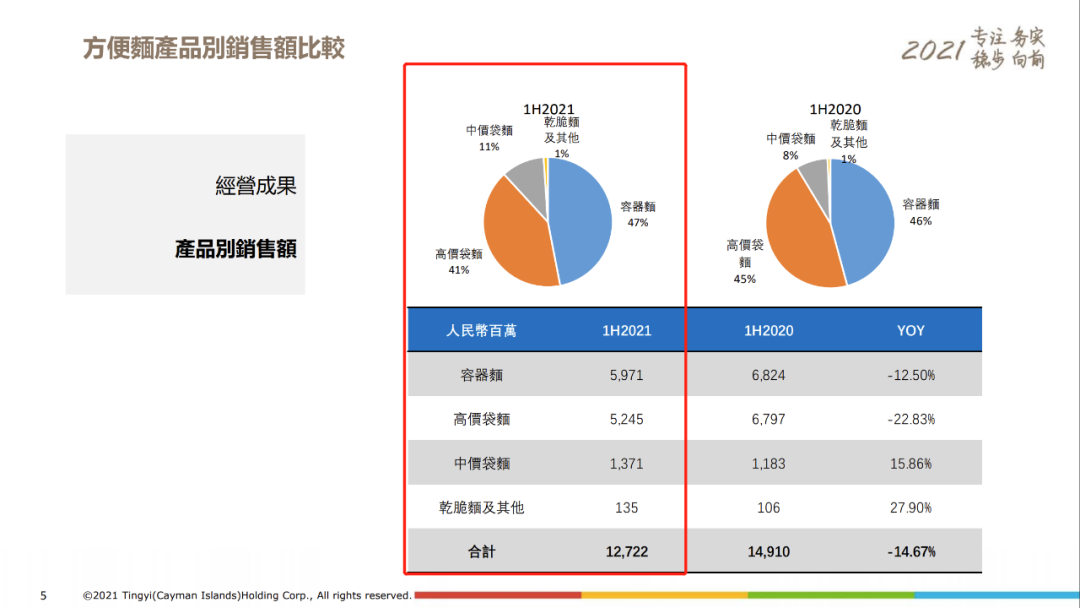

8月底,康师傅发布2021年上半年财报,数据显示,上半年营收接近354亿人民币,相较于因疫情增速明显的2020年同期增长了7.47%。

这已是康师傅营收连续增长的第4年,不过相较于顶峰期的业绩,这份财报数据仍不喜人。

与此同时,净利润也同比下滑14.5%,曾被诸多消费者认为是康师傅营收核心的泡面业务,收入占比已不足四成,仅35.94%。

这家依靠泡面起家的公司,似乎正在消费升级浪潮推进下,逐步成为时代的牺牲品。

上世纪80年代,受改革开放政策影响,全国各地求学、务工以及经商现象越发频繁,人口流动显著加快。在那个铁路餐价格高昂的时代,泡面自然而然地成为最佳的旅行食品。

彼时康师傅趁此红利期,凭借红烧牛肉面口味浓、重油以及相对低廉的售价,在那个盐分摄取量还不高的时代,充分满足了消费者味蕾和价格敏感性的双重需求,畅销全国。

曾有媒体表示,这一款经典的红烧牛肉面,为康师傅带来了16年的高枕无忧和快速发展。

其实,这16年间康师傅也并非没有竞争者。进入内地市场仅一月,台湾知名泡面企业统一也宣布进入大陆市场,日本的“出前一丁”、新加坡的“幸运”等海外品牌以及一些内地泡面企业也相继发力,大陆泡面行业生产呈现高速发展浪潮,平均年递归增速达70%。

但这16年间的“高枕无忧”,却使康师傅在产品研发的投入愈发“沉沦”,更倾向于奉行跟随策略。

上世纪末,统一推出冰红茶产品仅一年,康师傅便推出康师傅冰红茶,借助优秀的销售渠道,销售情况反而更好。

或许有人不理解一家泡面企业为什么做饮品,不过正是因为这些泡面企业发力饮品,才使得其在如今的市场仍有一席之地,但这已是后话。

2021年上半年,康师傅营收接近360亿,同期销售成本244亿,占当期营收的66.12%。庞大的销售支出也使得线下营销网络成为康师傅的最佳武器之一。

有人推算,康师傅甚至可以在2周内将一款全新产品铺上全国货架。

也正因此,康师傅直营零售商规模从上世纪末的10000多家增长至2020年底的210,366家。国内各线城市乃至偏远乡镇,康师傅的Logo几乎随处可见。

成于下沉,困于下沉

无论康师傅如何在财报中表示自身正在推进消费升级战略、推出高端产品,都无法否认其核心“战力”依旧“被驻扎”于庞大下沉市场的事实。

最新财报显示,康师傅的中价袋面、高价袋面以及容器面的营销额占比已达99%,即这几年推出的包括Express速达面馆这类“超高端面”的市场反应并不理想。

康师傅定义的高价袋面以汤大师等产品为主,目前汤大师产品在康师傅官方旗舰店售价为4元/袋左右,实际上仍属于低价产品。

可以说,正是这些售价相对低廉的产品,撑起了康师傅泡面产品销售业绩的“大半边天”。

与此同时,康师傅在饮品市场方面的成绩也不容忽视。

虽然早年间,康师傅的饮品产品线大都为跟风而来,但其在2010年后频繁出击,和诸多大牌饮品企业达成合作,进一步扩展产品品类和营销渠道。

2012年11月,康师傅和百事达成合作,负责生产、销售百事的碳酸饮料和佳得乐品牌产品。2015年又和星巴克签署合作协议,负责在大陆生产星巴克即饮饮品,并拓展本地市场分销渠道。

但如今在大多数消费者心中,仍认为康师傅旗下饮品多为类似冰红茶等均价较低的产品,也正是这些“不起眼”的廉价快消饮品,为集团提供了超过200亿的销售额。

福祸相依,各种廉价快消品提供丰厚营收同时,也加速了康师傅进入“下沉陷阱”的速度。

而这个开端,还要从泡面说起。2010年前后,以康师傅和统一为首的泡面市场进入价格大战时期。

两家企业从最初的送火腿肠、逐步演变为送不锈钢盆,后来甚至出现买泡面送瓷碗的现象。使得方便面这一利润本就较低的行业被迫下沉,康师傅也逐渐成为廉价的代名词。

有报道称,在赠品大战中康师傅和统一仅火腿肠便消耗了40亿根。意识到这是一场“没有赢家的战争后”,双方停战回归理性发展。但此时,摆在百废待兴的泡面企业面前的,是一、二线城市虎视眈眈的外卖大军。

多重因素影响下,康师傅困于下沉的情况愈发严重。

《糖烟酒周刊》副总编辑、食品版主编梁剑曾表示:“在十几年前康师傅的冰红茶,我们认为是一款零售价在3块钱的高档饮品。而现在成为了一款低档的产品,年轻的消费者不太愿意选择。”

他还认为,“如果大品牌没有随着消费升级和消费品年轻化趋势进行相应的延展,实际上企业是在被动地下沉。”

这种被动地下沉,在给康师傅带来近几年营收增加同时,也使得品牌“低端形象”根深蒂固。

截至2021年中期,康师傅的泡面业务,国内市占率仍为第一,即饮茶业务国内市占率第一,其他品类市占率也基本处于市场第二位,可背后的诸多无奈却也日渐凸显。

如今市场上的泡面网红们,拉面说旗舰店销量第一的是一款“脆脆肉酥拌面”的产品,售价22元/份、李子柒旗舰店的销量第一位“椒麻宽面”,单价也达15元/桶,日清旗舰店销量第一的产品,价格虽然为5元/桶,但考虑到较低的净含量,实际价格也远高于康师傅。

更值得观察的重点在于,疫情最严重的2020年,淘宝热销方便食品第一名并非泡面,而是有着丰富小料的螺蛳粉。

一、二线城市的年轻人,正在离儿时的康师傅远去。

当然康师傅并没有坐以待毙,2016年借鉴汤达人推出“汤大师”,最近又推出自热面产品“面馆”,利用自热技术和非油炸面的组合,实现了“所见即所得”的“新式泡面”。

不幸的是,这些新品的市场反响并不积极,甚至许多消费者都未曾听说,大众对康师傅的印象仍停留在以前的那种低端、廉价形象。

饮品市场的激烈竞争更使得康师傅的“下沉形象”愈发突出。

由于Z世代一族经济实力和消费观念不同以往,往往优先选择新茶饮品牌,且这些品牌的价格覆盖区间又十分丰富,上至30元档位的奈雪、喜茶,下至客单价5元左右的蜜雪冰城。

快消饮料的可替代性逐渐提高的大背景下,康师傅的茶饮产品似乎只能继续坚守在3元档位,依靠渠道优势在下沉市场当着“山大王”。

可随着移动互联网和电商业务愈加发达,尤其是直播电商行业的飞速发展,传统快消品牌核心的营销渠道重要性愈发降低,优秀产品的竞争力日趋提高。曾依靠“复制”和营销渠道称霸市场的康师傅,正在逐渐由“引导者”向“追赶者”转型。

倘若康师傅能够拿出30年前创造红烧牛肉面的研发精神,在如今这个快消新时代研发出一款新的优秀产品,借助其长期积累的渠道销售优势,或许仍能重回巅峰,但这条路道阻且长。

正如乔布斯所说“不成熟的艺术家复制、伟大的艺术家窃取”,或许一次“伟大的窃取”对于康师傅更为现实。

![]()

推荐阅读>>>

评论