依图的人工智能求索路

2012年,人工智能对大众而言还是个陌生的专业词汇,在企业、组织几乎未得到应用。

早早便学习用数据理解刻画世界的加州大学洛杉矶分校(UCLA)统计学博士朱珑毅然辞去纽约大学(NYU)Courant数学研究研究员的职位,拉上高中同学,时任阿里云技术总监的林晨曦,一起回国创业。

朱珑说:“虽然深度学习在当时还没有被产业广泛采用,但我有一种感觉,以深度学习为代表的人工智能距离产业化非常近了。”

8年后的天,在AlphaGo的带动下,人工智能一词早已走进大街小巷。文字识别、语音识别、人脸识别等基于人工智能技术的应用被广泛采用。

朱珑所创办的人工智能公司,在八九年的时间里早已成为AI独角兽,估值超过百亿。由于在计算机视觉的突出表现,这家AI创企也被评为“AI四小龙”之一,并在9年时间里获得9轮融资,近期于科创板上市一事更是引得业界关注。

这家AI创企,便是依图科技。

图片来自依图

01

从算法起家

令人意想不到的是,在计算机视觉领域获得这么大的成功,或许并不是朱珑主动选择的,更像是机缘巧合。

“我们一开始就做业务拓展,都去跑客户。业务各个方向都想过:车、人脸、文字,再近一点就是人身上的东西,比如拍一拍找衣服,跟人贴得近的,逻辑上很容易成立。这些方向我们在脑子里都尝试了。”

更没想到的是,依图收获的第一个客户是苏州市公安局,场景是对车辆的识别。在动用了所有关系后,朱珑获得了在江苏省苏州市公安局副局长陈斌华面前获得了3分钟的自荐时间。对方的要求便是,如果要想合作,朱珑提供的计算机视觉产品对套牌车的识别率需超过70%。

之所以提这个要求,是因为在此之前,苏州市公安局已和国内某机构在这方面合作两年,但对套牌车的识别率不到30%。

短短两个月后,朱珑交出了自己的成绩单:识别率高达90%。苏州市公安局按照约定选择了依图,这套产品一上线便帮助苏州市公安局破获了一起涉案金额超十万的入室抢劫案。

在车辆识别上获得小小成功后,朱珑又将目光投向了人脸识别领域。“我们知道,人脸识别比较赚钱。”

随后,依图又与江苏省公安厅在人脸识别系统上合作。借助依图提供的人脸识别系统,江苏省公安厅通过把在逃通缉犯的照片和当地常住人口对比,当天便成功对比出二十多个通缉犯,警方随即实施抓捕。

蝴蝶效应自此产生!依图收获了不少省市公安部门客户,并获得了公安部科技进步奖。这也奠定了依图在计算机视觉领域的地位。

这些,均源于依图先进的算法能力。在此可用几个竞赛感受依图的算法在人工智能各个领域的先进性。如2018 年底,依图在全球最大开源中文数据库的词错率测试上刷新纪录;2019 年,在全球说话人识别挑战赛(VoxSRC)中,依图算法夺得第一;2020 年,在由全球多媒体领域顶级学会 AC主办的 “大规模复杂场景人体视频解析”挑战赛中,依图获得了“行为识别”的单项第一名,其算法指标将以往学术界中的基准算法提升了近 3倍等。

02

走向软硬结合

因此,在成立初期,依图为客户提供的人工智能解决方案,主要依赖以人工智能算法技术为核心的软件产品。

当依图在算法领域,如计算机视觉技术、语音技术和自然语言理解技术等多个技术领域遥遥领先后,朱珑渐渐意识到,要想让人工智能实现普及,为特定场景提供最佳的人工智能解决方案,单纯靠做算法是无法实现的。

针对特定场景,只有提供性能、成本、功耗一体化最优的人工智能解决方案,才是客户最需要的。意识到这些后,依图的业务也从以人工智能算法技术为核心的软件产品,转向以人工智能算法技术为核心的软件和硬件产品组合。

也正是这一思考的转变,使得朱珑决定:不再只做一家算法人工智能公司。按照朱珑的愿景描述便是:我们不是为了把大公司或者实验室的技术拿来快速套利,我们参与人工智能领域的基础性科学研究,致力于全面解决机器看、听、理解的根本问题,相信能在计算机视觉、自然语言理解、语音识别、知识推理、机器人等技术领域做出突破性贡献。

于是,依图开始了造芯。2019年5月,依图发布了求索芯片。这是一款面向通用人工智能推理计算、具备端到端处理能力、适用于云端计算和边缘端计算场景的人工智能芯片。后续,依图又基于求索芯片,发布了原石系列服务器、前沿系列边缘计算设备。

到今天,依图提供的人工智能解决方案已从最初的提供以人工智能算法技术为核心的软件产品,到以人工智能算法技术为核心的软件和硬件产品组合,演进为以人工智能芯片和算法技术为核心的软件和自研硬件产品组合。

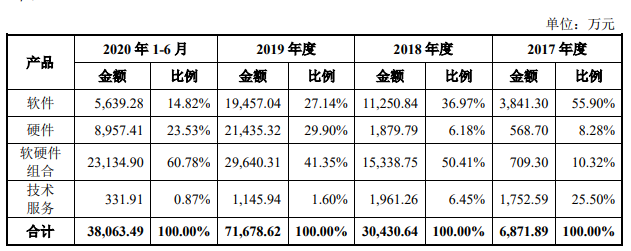

这一点,从依图招股书中公布的业务收入占比中便能看出:

2017年度,依图依赖软件产品取得的收入占总营收的55.90%,依赖软硬件组合解决方案取得的收入占总营收的10.32%。

2020年1-6月,依图依赖软件产品取得的收入在总营收的占比降低至14.82%,依赖软硬件组合解决方案取得的收入在总营收的占比提升至60.78%。

通过将芯片技术与算法技术结合,依图以芯片和算法技术为核心的人工智能解决方案主要分为智能公共服务和智能商业两大类,这也是依图的主要业务。具体来看,智能公共服务业务覆盖城市管理、医疗健康等场景,终端客户包括政府部门、医疗机构及大型企业等。

智能商业业务覆盖园区管理、网点服务、安全生产、交通出行和互联网服务等场景,终端客户包括商业地产、金融业、制造业、交通运输、互联网等领域的企业客户。

03

巨额亏损下仍募集75亿,依图的底气在哪?

或许是赶上了人工智能浪潮,也或许是因为依图自身的能力足够优秀。无论如何,依图在创立的八九年时间里共获得了9轮融资,其中C轮和C+轮分别获得3.8亿元和2亿美元的高额融资。可谓颇受资本青睐。

不过,朱珑从未想过自己创业是为了收购。“我们从第一天开始就知道自己很贵,别人买不起。我们第一天就准备长跑。我们在扎马步,先扎十年再说。”

朱珑的这一观点,其实从依图决定造芯便能看出来。众所周知,造芯历来是一个集技术和财力为一体的项目。选择了造芯,同时又以人工智能算法起家,意味着依图几年甚至更长时间内的财务数据都不会太好看。

事实正是如此,依图的招股书显示,2017 年度、2018 年度、2019 年度及 2020 年 1-6 月,依图归属于母公司股东的净利润分别为-11.66亿元、-11.61亿元、-36.42亿元及-12.99亿元,累计亏损72.68亿元。

需注意的是,随着依图估值不断上升,其优先股公允价值也在不断上升。报告期内优先股公允价值变动损失对依图财务报表损益的影响金额分别为9.83亿元、5.45亿元、26.19亿元以及9.36亿元。剔除优先股公允价值变动影响,报告期内依图亏损共计21.84亿元。

在这样的财务数据下,依图还是决定了上市。依图表示,本次计划募集资金75亿元,围绕公司人工智能技术的研发展开,主要目的为持续提升公司人工智能方面的技术实力及产品能力,从而进一步巩固公司在人工智能领域的技术领先优势。

具体投资项目为:新一代人工智能IP及高性能SoC芯片项目占30.89%;基于视觉推理的边缘计算系统项目占10.81%;新一代人工智能计算系统项目占14.27%;高阶视觉智能计算平台项目占9.19%;新一代语音语义能力平台项目占5.02%;补充流动资金占29.82%。

不难看出,依图仍在加强其硬件实力,从而进一步完善自身的以人工智能芯片和算法技术为核心的软件和自研硬件产品组合业务。

问题也由此产生。在持续的亏损后,募集75亿元,股民会买账吗?在此,我们可以看下依图的成长性和未来。

首先,在成长性上。2017 至 2019年,依图分别实现营业收入 0.69亿元、3.04亿元和7.17亿元,复合增长率达222.97%;2020 年 1-6 月,伴随着基于求索芯片和算法技术的人工智能算力硬件产品的推广应用,依图在疫情下仍然实现了 50.62%的同比增长。

与其同时,求索芯片、人工智能算力硬件产品,为依图的毛利率提升奠定了基础。2017 年、2018 年、2019 年及 2020 年 1-6 月,依图分别实现毛利率 57.39%、54.55%、63.89%及 70.99%。

从未来来看,第四次工业革命已经到来,而驱动本次工业革命的主要推动力便是人工智能。这意味着依图所在的人工智能市场有着巨大的发展前景。相关数据统计,2019年全球人工智能行业的市场规模约为1917亿美元,预计2024年全球市场规模将达到6157.2亿美元。

2019年中国人工智能行业市场规模约为1372.4亿元,预计2024年将达到7993.9亿。

进一步具体到依图进军的细分场景,从人工智能芯片、人工智能服务器,到计算机视觉、智能语音市场,再到智慧城市、智慧医疗、智慧园区等,政府、企业和组织有着迫切的智能化升级需求。作为“AI四小龙”之一的依图,更有着先发优势。

这些无不意味着,依图有着美好的前景。但最大的问题是,提供人工智能解决方案的,并不只有依图自己。正所谓大厂吃肉,小厂喝汤。依图所提供的各项方案,几乎都有很强的竞争者,依图与之相比还是个“弟弟”。如在AI芯片上,有英伟达;在AI处理器上,有占据国内半壁江山的浪潮;在人脸识别、语音识别、自然语言处理等细分领域,依图也面临众多创新企业的挑战。

人工智能路漫漫,依图仍需持续求索。