眼镜、潮鞋、房地产......真的有这么多“暴利”行业吗?

作者丨陆离

监制丨阑夕

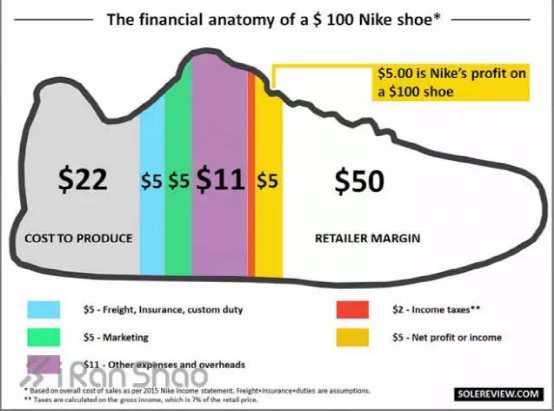

售价500元的耐克鞋出厂价仅为50元、售价上千的眼镜制造成本只有几元钱......

一直以来,网上都流传着对所谓“暴利行业”的科普信息,在彼时众多内容平台还没有重点整治“标题党”的时候,相关选题更是博眼球内容的重灾区。

最近,又有一系列类似短视频内容前赴后继的涌现出来,似乎很多与我们日常消费息息相关的零售行业都存在着“暴利”现象。

那么,事实真的如此吗?

1

2

3

评论

下载APP

下载APP

作者丨陆离

监制丨阑夕

售价500元的耐克鞋出厂价仅为50元、售价上千的眼镜制造成本只有几元钱......

一直以来,网上都流传着对所谓“暴利行业”的科普信息,在彼时众多内容平台还没有重点整治“标题党”的时候,相关选题更是博眼球内容的重灾区。

最近,又有一系列类似短视频内容前赴后继的涌现出来,似乎很多与我们日常消费息息相关的零售行业都存在着“暴利”现象。

那么,事实真的如此吗?

1

2

3