同比暴增398.5%,中芯国际二季度净利6.89亿美元!扣非或为2.75亿美元?

8月5日晚间,国内第一大晶圆代工厂中芯国际公布了未经审计的2021年第二季度业绩,营收及利润大涨,毛利率也提升到了30.1%。同时,公司全年销售收入成长目标和毛利率目标均上调到30%左右。

二季度营收13.441亿美元,毛利率提升至30.1%

产能及平均单价上涨是主因

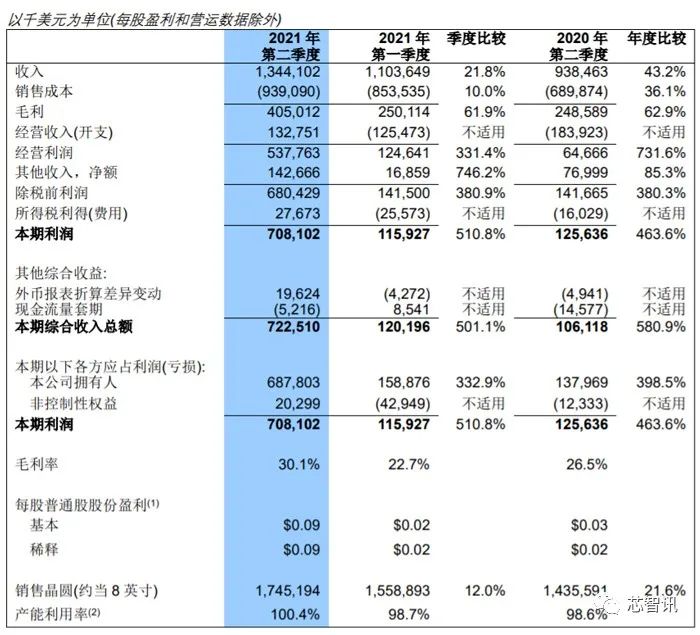

根据财报显示,中芯国际二季度销售收入为13.441亿美元,相较于今年一季度的11.036亿美元增长了21.8%,相较于去年二季度的9.385亿美元增长了43.2%。二季度毛利为4.05亿美元,相较于今年一季度的2.501亿美元增长了61.9%,相较于去年二季度的2.486亿美元增长62.9%。2021年二季度毛利率为30.1%,相比今年第一季的22.7%和去年二季度的26.5%提升了数个百分点。

中芯国际表示,2021 年第二季销售收入变动主要由于晶圆销售量增加及平均售价上升所致。

财报也显示,二季度的产能利用率已经由一季度的98.7%提升到了100.4%。月产能由 2021 年第一季的 540,750 片 8 英寸约当晶圆增加至 2021 年第二季的 561,500 片 8 英寸约当晶圆,主要由于本季度 200mm (8英寸)晶圆厂产能扩充所致。

在平均售价方面,根据业内的信息,今年4月1日起,中芯国际已经全面上调晶圆代工报价,已上线的订单会维持原价格,但已下单而未上线的订单,不论下单时间和付款比例,都将按新价格执行。

当时中芯国际联席CEO赵海军也表示,中芯国际会随着市场行情变化,采取双赢的方式调整,“中芯国际也在做产品。产品变化、产能增长,市场的行情已经变了,这些地方也给我们很大的议价空间,客户也完全理解中芯国际这一点。涨价这件事,我们跟客户商量着问,采取双赢的办法来做。但是对已经签好的契约,中芯国际完全尊重。”

净利润约6.89亿元,扣非或为2.75亿美元

另外需要指出的是,财报显示,中芯国际二季度归母净利润达到了6.87803亿美元,环比暴增332.9%,同比暴增398.5%。不过,这里大家可能会感到奇怪,为什么净利润会大幅超出了4.05亿美元的毛利润?这主要是得益于“其他经营收入”的增长,其中包括:今年4月底,出售中芯长电全部股权所获得的约2.31亿美元,以及政府补贴的8130万美元(一季度为8630万美元)。

此外,“其他收入”当中的“以权益法核算之投资收益”也贡献了高达1.0073亿美元。财报显示,以权益法核算之投资收益(损失)的变动主要由于投资的部分联营公司 2021 年第二季的收益所致。本集团部分联营公司为若干投资组合的基金管理机构。2021 年第二季对联营公司权益投资收益主要由于投资组合的公允价值变动及部分联营公司的经营利润增加所致。

而以上提到出售资产、政府补贴和投资收益的这几笔大的收入,都是属于非 经常性损益,照此估算,二季度中芯国际扣除非经常性损益后的净利润应该在约2.75亿美元左右。而今年一季度的扣非净利润为6.7847亿元人民币,约合1.05亿美元。

资本开支、折旧及摊销增加,研发投入减少

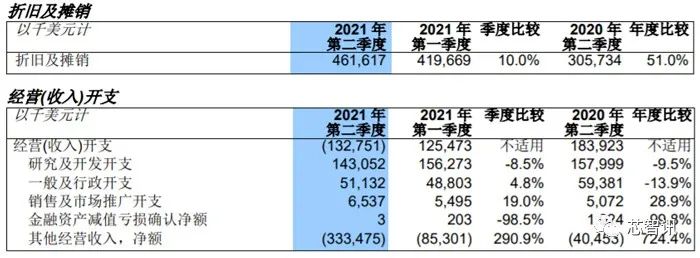

财报显示,今年二季度中芯国际资本开支为 7.708亿美元,相比 2021 年一季度的5.341亿美元,增加了2.367亿元。根据规划,中芯国际2021 年计划的资本总开支约为43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、 北京新合资项目土建及其它。

折旧和摊销费用方面,二季度为4.61617亿美元,相比一季度的4.19669亿美元增长了10%,相比去年二季度的3.05734亿美元增长了51%。

另外,今年第二季的中芯国际研究及开发开支减少至 1.431亿美元,相比 2021 年一季度的 1.563亿美元下 降 8.5%,变动主要由于 2021 年第二季研发活动减少。

FinFET/28nm占比提升至14.5%

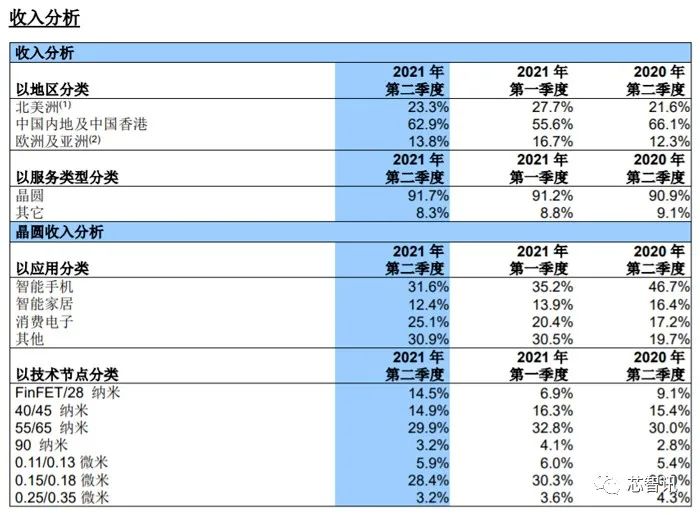

从收入的地域来源来看,二季度中芯国际来自中国内地及香港的营收占比高达62.9%,相比一季度的55.6%提升了7.3个百分点,而来自北美洲、欧洲及亚洲的营收占比都出现了小幅的下滑,占比分别为23.3%及13.8%,而这或许与国产替代背景之下,国内客户投片量增加有关。

从晶圆的应用分类来看,二季度中芯国际来自智能手机市场的晶圆销售收入占比为31.6%,相比今年一季度及去年二季度都出现了下滑;来自智能家居市场的晶圆销售收入占比同比及环比也均出现了下滑,份额降至了12.4%;来自消费电子市场的晶圆销售收入占比同比和环比则均出现了大幅的增长,份额提升到了25.1%。

从制程工艺节点分类来看,55/65纳米占比依然是最高的,份额为29.9%,不过相比今年一季度和去年二季度都有所降低;同样,占比第二的0.15/0.18纳米,份额为28.4%,也比今年一季度和去年二季度的份额要低;40/45纳米的份额为14.9%,相比今年一季度和去年二季度也都有所降低。这主要是由于今年二季度中芯国际FinFET/28nm工艺所贡献的晶圆销售收入占比大幅提升,相比今年一季度的6.9%,提升了7.6个百分点,即使相比去年二季度的9.1%,也提升了5.4个百分点。

要知道,去年二季度和三季度之时,中芯国际正在利用其14nm工艺为华为代工麒麟710A芯片,而当时二季度和三季度14/28nm的占比分别为9.1%和14.6%。而在美国禁令的影响下,去年9月15日之后,中芯国际已无法继续利用14nm为华为代工芯片。这也使得去年四季度中芯国际14nm收入大幅下滑,14/28nm的占比大幅降至了5%。没想到,在全球缺芯的影响之下,中芯国际FinFET/28nm营收占比短时间恢复到了与去年三季度相近的水平。

需要指出的是,这里的FinFET包括了14nm工艺和之前已经进入量产的12nm及n+1制程。

今年3月底中芯国际发布的2020年度年报也显示,2020年中芯国际先进技术平台研发进展顺利。第一代 FinFET 工艺制造水平逐步提高,进入成熟量产阶段,产品良率达到业界标准。此外,多个衍生平台开发按计划完成,已经实现量产产品多 样化目标。第一代 FinFET 技术进阶版进一步优化了器件性能,提高了集成度,实现芯片性能提升目标。同时公司还完成了第一代FinFET 技术1 万 5 千片 FinFET 安装产能目标。第二代 FinFET 技术第一次采用了 SAQP 形成鳍结构以达到更小尺寸结构的需求,相对于前代技术,单位面积晶体管密度大幅度提高。去年年底之时,中芯国际第二代 FinFET 技术已完成低电压工艺开发,可以提供 0.33V/0.35V 低电压使用需求,已经进入风险量产。

当然,今年二季度FinFET/28nm占比的提升,应该也得益于28nm产能的提升。

全年业绩指引上调

对于第三季度的业绩,中芯国际预计,三季度收入环比将增加 2%至 4%。毛利率将介于 32%至 34%的范围内。

同时,中芯国际还表示,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。因折旧摊薄,预计今年先进制程对公司整体毛利率的不利影响将下降到五个百分点左右。

集成电路制造行业没有弯道式超车和跳跃式前进

中芯国际首席财务官高永岗博士指出:“ 公司依然面临实体清单带来的影响,各项指标的预期有一定的不确定性,但公司会积极努力解决问题, 尽全力保障运营连续及业绩提升,更好地回报股东。”

中芯国际联合首席执行官赵海军博士和梁孟松博士评论说:“从去年被列入实体清单以来,中芯国际一直是在困境中前行。运营连续性方面,我们积极与供应商配合,保证对客户的承诺得以实现,成熟工艺的不确定性风险也进一步降低。产能扩建方面,我们仍按计划推进,但准证审批、产业链紧缺、疫情引起的物流等不可控因素也不可避免地影响到了设备到货时间。公司会尽全力优化内部采购流程、加快产能安装效率,争取尽可能缩短采购周期,早日达产。我们很理解大家对中芯国际有很高的期待,但是集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。”

编辑:芯智讯-浪客剑

25.2亿新台币!鸿海拿下旺宏6吋晶圆厂,计划生产SiC功率器件

价格大涨50%!这一关键物料持续缺货,台湾及日韩大厂急砸百亿扩产!

价格暴涨!功率半导体缺货加剧,部分产品交期已达69周!国产替代正在加速

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116