四环医药打响肉毒素保卫战

监管出手打击行业乱象,瘦脸针300亿市场下,巨头下场肉搏。

作者 |琴心 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

人类变美的欲望,永远没有上限。

据天猫最新公布的战报得知,今年双11期间,天猫录得医美订单环比增长7倍,成为今年最受欢迎的生活服务项目,平均客单价高达6300元。

最近一年,无论是小红书还是短视频平台上,分享医美体验的越来越多,热玛吉、皮秒、嗨体、瘦脸针……

每一个深夜上网的年轻人,都逃不过医美的安利。

有意思的是,即使是那些谈整容色变的明星,对于不动刀的“微调”,明显要平常心得多。

“青春有你2”选手赵小棠在采访中被问到如何偷偷变美,就坦言是“打瘦脸针”,还说“微调”是行业潜规则。

问题是,医美并非简单的保养,是一个亟待规范的行业。

当大家逐渐接受了“就连明星、网红都要靠医美来保持状态”的事实,就不会再对它保持警惕。

谈论医美和选择医美变得更加日常。

小红书上一位经常在主页推荐各种医美项目的博主还宣称,但凡有外地朋友来,都带着他们去体验医美,而非像过去一样招待吃喝和娱乐。

但是,行业的问题并没因为大家接受医美,而平白的消失,政策的监管也随之而来。

11月2日,国家市场监管总局发布《医疗美容广告执法指南》,重点提及打击制造“容貌焦虑”等医美乱象。

而之前曝出的四环医药与康桥资本之间的“肉毒素”纠葛,便拷问着瘦脸针行业:在产业面前,资本与实体从业者怎么处置好边界及竞合问题?

瘦脸针是医美新的增长曲线

瘦脸针是医美新的增长曲线

一入医美深似海。

在“颜值经济”的驱动下,定期“do”脸已成为现代都市丽人生活的常态,市场一片火热。

行业的火热竞争势必会加剧,赛道上充满了摩擦的火药味。

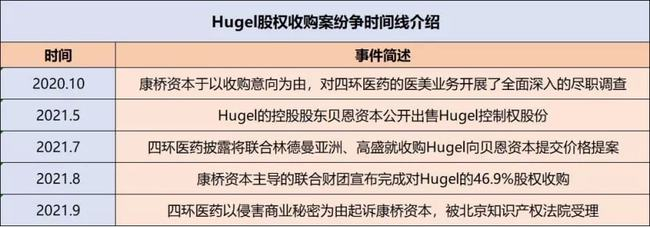

近日,专注于瘦脸针领域的企业四环医药发布声明称,该旗下医美业务主体渼颜空间于2021年9月10日以侵犯商业秘密为由起诉康桥资本,该诉讼已被北京知识产权法院正式受理。

而四环医药股价长期以来直线下跌,持续保持低位,也引发行业的争议。

资料来源:东方财富

根据弗若斯特沙利文发布的行业市场研究报告,目前中国已经成为世界第二大医疗美容市场,市场规模在 2020年达到1436亿元人民币,并预计在2024年达到3185亿元人民币,5年复合增长率为17.3%。

中国医美市场,极具增长潜力。

相比于手术类整形,以注射类为代表的非手术类微创医疗美容恢复时间快、价格及风险相对较低,因此有更高的市场接受度和复购率。

颜值经济之下,脸小就成为爱美者的刚需。

以瘦脸针等注射类产品为代表的非手术市场,预计2025年市场规模将达到1339亿元,未来五年复合增速为21.7%,比手术类市场高3.6个百分点。

在小红书上搜索“瘦脸”,相关笔记达31万之多,产品有7600多种。

而从行业发展趋势看,瘦脸针是核心行业,比玻尿酸更强。

在非手术类项目中,又以透明质酸钠和肉毒素最受欢迎,并且在轻医美项目中常搭配使用。

2019年肉毒素的项目就高达627万例,高居榜首,比2-4名的总和还要多。

在成熟期的美国医美市场,肉毒素(瘦脸针)市占率高达62%。

而处于成长期的中国医美市场,透明质酸钠(玻尿酸)市占率为56%,肉毒素(瘦脸针)细分赛道具备充足的上升动能。

乐提葆®是韩国瘦脸针龙头产品,连续5年高居韩国肉毒素市场销售额第一,市占率约50%。

“四环医药”也正是在乐提葆®拿到进口批件之后,市值从低点的76亿港币左右,一度在2021年6月攀升至371亿港币的高点。

在资本和消费者来看,乐提葆®在中国前景可期。

国内目前仅有四款合规的瘦脸针产品:艾尔建引进的“保妥适”、兰州生物获批的“衡力”,高德美引进的“吉适”,以及四环医药引进的“乐提葆”。

一款国产产品,加上三款进口的洋货,稀缺性决定了市场的价值。

瘦脸针的掘金者四环医药,主营业务却并非医疗美容产品。

公司在医药行业可谓是啥都有,原来是做仿制药起家的,现在又扩充到创新药,CMO,工业大麻,医美等领域,以期增加公司业务板块以提高公司利润。

四环布局医美市场非一日之功,早在2014年四环就与韩国最大的肉毒素生产企业Hugel签订了独家代理合作协议,共同合作研发透明质酸钠和肉毒素产品。

经过六年的努力,去年10月,Hugel旗下的A型肉毒素产品“乐提葆”(Letybo)获得获得中国国家药品监管管理局批准在华上市。

获批上市之后,四环医药也紧锣密鼓地安排起了“乐提葆”在中国医美市场的销售流通,于今年第一季度开始售卖。

而从四环医药的中报看出,医美的布局效果明显。

2021H1,公司整体收入达19.07亿元,主要由于肉毒素产品乐提葆及非重点监控目录仿制药收入实现大幅增长。医美产品实现收入2.58亿元,上年同期仅为2960万元。其中乐提葆为主要贡献,商业销售20+万瓶,,相比去年同期增长了772%。

根据研报资料显示,四环医药的医美营销团队 70%来自于艾尔建,具有丰富的医美营销经验, 采用代理+直营的方式推广乐提葆。乐提葆已覆盖1800+家医疗机构,其中Top 500家机构已覆盖近400家。

四环医药的目标是在三年内取得国内 30%以上的市场份额。

根据数据显示,中国的肉毒素市场规模最近快速增长,据专家预测,目前约为65亿元人民币,到2025年将增至180亿元人民币,正规市场将逐步取代水货市场的份额。

按照正常发展,四环医药实现这个目标并非全无可能。

资料来源:未来智库

“乐提葆”于2010年在韩国上市,是一款经历了时间检验的产品,并且其在韩国的市占率达到42%之高,具有较好的口碑。

根据专业资料显示,“乐提葆”的纯度高切弥散度较低,临床效果不低于国内最高端的保妥适。

由此看来,“乐提葆”的竞争力可见一斑,在竞争尚不激烈的瘦脸针市场,手握这张王牌的四环医药要达成“30%”的实战目标概率还是很大的。

若没有康桥资本这个半路杀出的程咬金,四环生物凭借着“乐提葆”独家代理的优势,或许还能在股市上一路高歌猛进?But,哪有那么多或许呢?

据渼颜空间方面(四环医药旗下医美业务主体)称,康桥资本于2020年10月以深度合作为由,对四环医药及旗下分支机构进行了深入的尽职调查。

这一过程中,双方签订了保密协议,但是令人不解的是,尽职调查之后康桥资本方面便没有了下文。康桥资本此行意欲何为,尚未可知。

直到今年,康桥资本的狐狸尾巴终于藏不住了。

今年5月份,Hugel的控股股东贝恩资本宣布出售Hugel46.9%的控股股权,而后四环医药联合林曼德亚洲、高盛欲行收购Hugel并向贝恩提交了价格提案。

对于爱买买买(收购)的四环医药来说,如果能够通过收购获得供应链上游企业的控制权岂不妙哉!

资料来源:瞪羚社|智通财经网

显然,四环未能如愿。

曾经口口声声说要深度合作的康桥资本神奇地变成了收购竞争对手,并且以低于自身报价10%的差价赢得竞购。

为什么明明报价低却能竞购成功呢?

有媒体指出,是因为康桥资本所在的财团声称本次收购是由两家总部位于韩国的公司—MM投资、GS集团牵头(然而这两家公司并非此次收购的主要资方),这一条件增加了收购成功的确定性,因此贝恩资本愿意以更低的报价接受收购。

对于康桥资本来说,离真正的成功收购还有一定距离。

首先,康桥资本虽非中国基金,但其投资的大部分项目都在中国,韩国监管当局也会考虑这宗并购交易是否存在技术外泄的问题。

此外,收购的纠葛也波及到了Hugel的股价,身为控股股东的康桥资本也是伤敌一千自损八百了。

但在这宗收购案中,最受伤的还是四环医药,任谁被反向攻击也不会好受。

掌握上游供应链的大好事儿没了不说,未来医美业务面临的不确定性才是四环医药最担心的问题。

毕竟经过六年的沉淀,在“乐提葆”终于为公司带来了业绩增长的时候,一盆凉水浇头而下。

公司与Hugel的代理合约是否会中断,合约到期后是否会续约,这些问题不仅令公司管理层苦恼,也让投资者倍感惶恐。

据最新消息,四环医药称将致力于维持与Hugel的长期合作关系,并且公司相信集团与Hugel就A型肉毒毒素(乐提葆)及玻尿酸产品订立的独家分销协议之条款及其项下的权利不会因Hugel收购而受到影响。

但是,商业世界里哪都是明面上报道的这个样子呢?

前路坎坷,公司的医美布局是否会因为这桩桩件件而“瘸腿”,还得咱拭目以待。

但是诚如本文讨论的四环医药与康桥资本的收购纠葛,采用“投资+孵化”的投资公司到底少了对投资价值的纯粹追求,已经不仅仅是在寻找一家可以共同进步成长的企业。

在这层天使的面容之下也裹挟着希望取而代之成为最大赢家的野心,而这种野心必定会破坏投资人与企业的既有生态。

或许康桥资本的模式是一种破坏性的创造,在未来会被更加广泛的应用。

但是如何减小做孵化的投资企业对实体企业的影响是监管当局的责任也是股权投资者的社会责任。

至少不能让投资公司再做了尽调之后,神奇变身竞购者这种滑稽的事件再次发生。