腾讯广告收入的天花板

在520发布Q1报后隔天,腾讯港股一度下跌4%,且多家投行小幅下调腾讯目标股价,显然市场对腾讯Q1财报拿出的增长数据是有不满的。

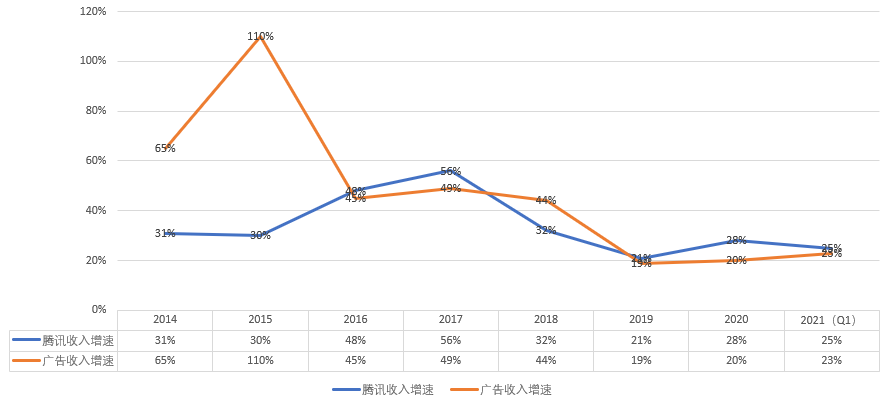

具体看下来,腾讯Q1收入1353亿元,同比增长25%。具体至三大收入来源,主要拉动腾讯收入增长的仍旧是“金融科技及企业服务”收入,同比增幅达到47%至390亿,不过收入成本仍旧偏高;

拉后腿的是去年占据C位的增值服务收入,由于失去“宅家经济”利好等因素,游戏收入增长17%至人民币436亿,社交网络收入增长15%至人民币288亿元。

处在中间的是广告收入,同比增长23%至218亿元。算起来,广告已连续两年多落后于腾讯整体增速。在2018年腾讯股价最低迷时撑起腾讯增长后,广告收入在腾讯总体收入中的占比一直缩减,由最高接近两成缩减至2021年Q1的16%。

不过相较需要打开海外市场的游戏业务,与艰难提升会员规模的腾讯视频、腾讯音乐、虎牙等内容平台,腾讯拥有明显增长红利的还是广告收入。

腾讯广告收入的增长空间在哪

Q1向来是广告收入的淡季,同时广告收入与外部环境关联也很大。但在纠结这些短期因素前,一个要问的问题是,以腾讯的产品线、用户规模和占据的用户时长,真的只能卖出单季度200亿左右的广告收入吗?

事实上从大盘看,腾讯其实就一直没有充分挖掘过自身流量的商业化潜力,这与腾讯对自身产品体验的保护、对广告主的主动选择有关。

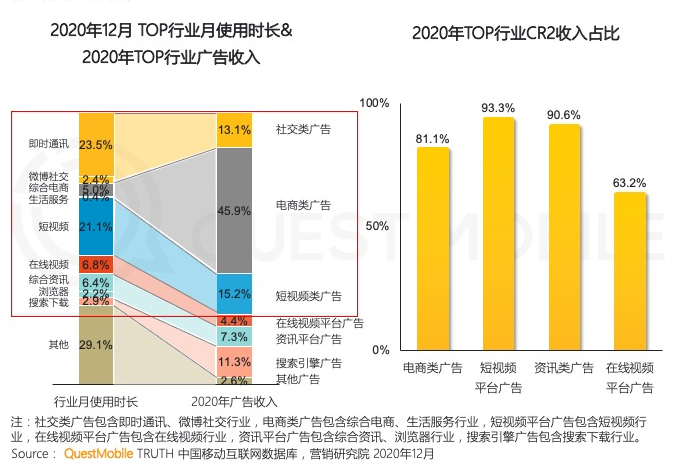

但腾讯拥有中文互联网最多的亿级用户平台,并占据最多的用户时长,其去年一整年的广告收入规模为822亿;而字节跳动系去年的广告收入据信为1800亿。这个差距还是很明显。

其中有社交流量变现效率不及抖音的短视频流的因素,也与腾讯对新增流量的广告商业化跟进慢有关,这在增长最快的微信平台尤其明显。比如与抖音同质的短视频平台“视频号”快速聚集起用户规模与时长同时,腾讯广告目前仍未跟进做商业化。

根据[企鹅生态]听到的说法,腾讯对于广告能力接入视频号近期仍在规划阶段。对比抖音的发展过程看,抖音在2019年中突破3亿日活时,其全年广告收入规模已经到了500亿,更早前抖音的商业化其实在千万级日活时就开始做了。

根据目前市场的一些粗估,视频号的日活已超过3亿,广告商业化潜力未来至少超过每年100亿。在Q1分析师会议上,腾讯总裁刘炽平也确认视频号的“用户数和用户时长”有稳步增长,并表示腾讯会向视频号创作者提供“商业化工具”。

但目前视频号只有门槛更高的电商变现工具,适合绝大多数创作者的广告变现工具仍没有信儿。

视频号创作者的电商变现路已经开跑了,但广告变现还没谱儿

视频号这样的内容创作生态,是必然要包含广告能力的,只有当内容创作与商业变现形成良性循环,整个创作生态才能跑起来。从抖音运营情况看,其广告玩法非常多样化,探索玩法本身就需要很长时间。

同样问题也出现在腾讯高速成长的小程序交易生态。在2020年同比增长超过100%至1.6万亿交易额后,腾讯确认小程序的交易规模Q1延续“三位数”增速。

但如此庞大的交易规模增速,却并未能明显刺激到腾讯广告收入。腾讯只是表示小程序正在越来越多成为腾讯广告的“落地页”。

小程序交易生态的商业化,必须通过一个中心化入口分发流量?

据[企鹅生态]听到的说法,这背后的原因之一,在于小程序交易生态的商业化路径问题。众所周知,张小龙领导下的微信团队,对去中心化生态非常推崇,尤其张小龙本人非常看重小程序交易生态中非拼多多、京喜等中间平台的商家直营小程序。

但去中心化交易生态上的广告变现能力,其构建难度和运营难度要远高于淘宝、拼多多这样的中心化交易平台。而广告最熟悉的打法自然是圈地卖流量,从实际情况看,腾讯广告可能更加倾向于在微信端构建中心化入口,再向海量小程序分发流量以实现商业化。这本质上与淘宝、拼多多并没有太大区别。

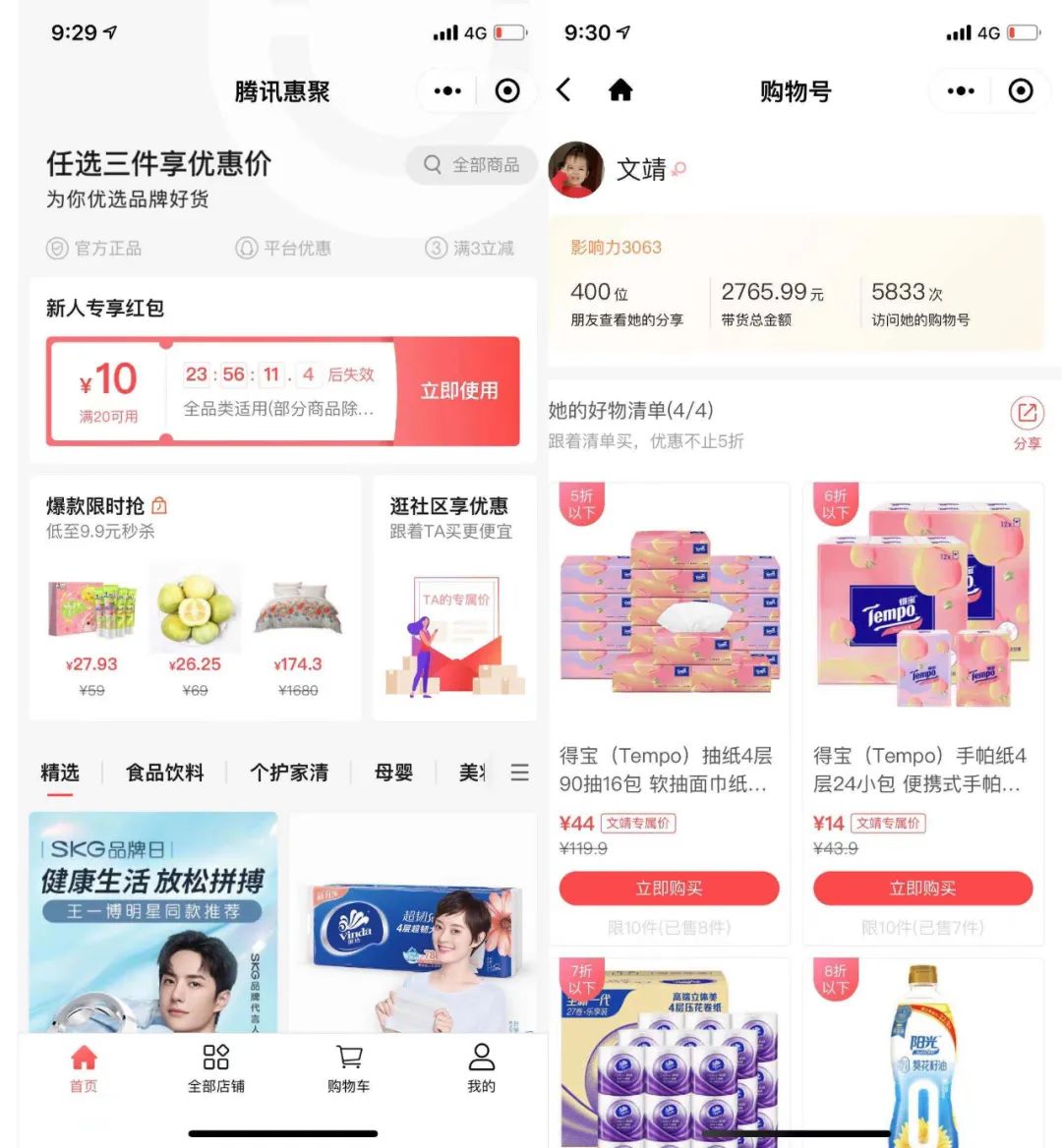

近来媒体频繁报道“腾讯又又又要做电商”时,引述的案例都是惠聚、微信购物号、小鹅拼拼等这些由腾讯开发的小程序形态的中心化交易平台,其本质其实是与腾讯广告业务最接近的腾讯智慧零售业务,在做小程序交易生态商业化的前期动作。

但目前来看,这些尝试似乎都还没看到什么成果,只在媒体上留下关于“腾讯第N次做电商啦!”的传说。实际上同期小程序的交易生态规模仍然在快速膨胀中,只是发展红利目前只能传导至微信支付,而无法传导至广告。

对于这种在微信上打造中心化入口,分发流量做商业化的打法,微信直接负责人张小龙看起来是不认同的,并在年初公开演讲中阐述过相关理念:

“对小程序这个平台来说,开放性是第一位的,我们自己做小程序跟第三方PK是不对的,我们并不会做这样的事情。”

“什么我们会提去中心化,因为连接和中心化是有些排斥的。”

在[企鹅生态]认识的几个懂行的朋友看来,广告引擎对微信的交易生态极为重要,是这个小程序去中心化交易生态做起来的关键,是需要与产品、运营团队、第三方开发者一起在第一线建设生态的,而非跟在生态后面扮演“可商业化流量收割者”。

腾讯完全有能力再现朋友圈广告上线时的“爆炸式”增长

2015年初的朋友圈广告上线,对腾讯广告业务来说,是极为重要的节点。这直接带动当年腾讯广告收入实现同比超过100%增长,也直接带飞腾讯的股价。在2018年腾讯游戏业务出现增长问题时,是广告收入撑起了腾讯的股价,在腾讯收入占比中一度来到20%上下。

但随着腾讯整体增长恢复,广告业务的收入占比已两年多落后于腾讯整体增长。而不管是广告收入的整体规模还是增长数据,其实都未充分反应腾讯广告的潜力。

腾讯也在通过人事层面的动作提升广告业务的话语权。在去年底,腾讯在Q1正式宣布前腾讯广告主席刘胜义卸任总办成员,在此前,腾讯广告负责人林璟骅进入总办。

但在腾讯没有拿出特别亮眼增长的Q1报发布后,腾讯广告面临的增长问题显得更加显眼。腾讯也许需要想更多办法打开这个天花板。

[企鹅生态]关注中国科技产业,已入驻今日头条、百度百家、搜狐新闻客户端等渠道。公众账号ID:qieshengtai,欢迎关注。

同时,我们的科技媒体【中二投资家】(微信ID:mid-two)也已经上线,由多位最前沿的投资人、财经科技媒体人合办,只提供独家深度报道。