SaaS创业路线图(139)北森云IPO招股书业务解读

北森云于2022年1月10日正式向港交所递交材料,拟主板挂牌上市,网上已经有一些财务方面的解读。

我花了两天时间,仔细把483页招股说明书中业务、财务相关部分仔细看了一遍,也做了很多笔记、与圈里专家做了探讨。

今天就为咱们SaaS圈的同行者们做做解读。

【本文为纯SaaS业务角度的解读,请勿作为投资依据】

一、经营总体状况

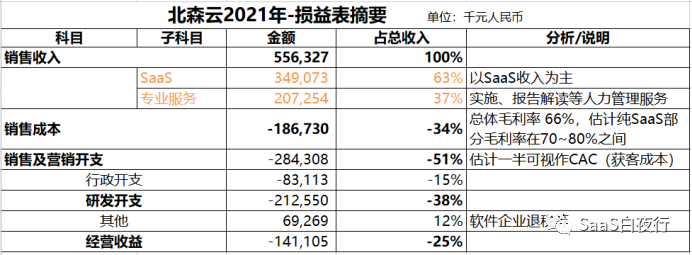

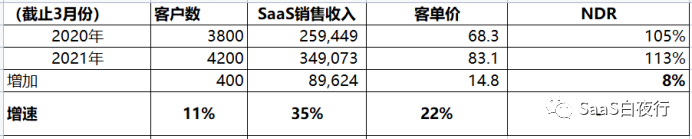

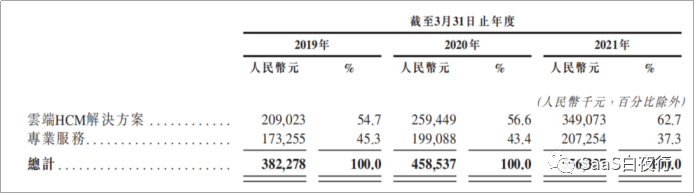

我先取了2021财年(截止3月份)的营收成本数字,加上占比%展示一下。

二、销售收入

1、可以看到,北森云的SaaS占2/3左右,其余有1/3为实施、报告解读等人力管理服务。

从招股书其它部分可以看到最近几年SaaS的比例在逐年上升。

不少CEO问我这个问题——好像投资人对SaaS公司的估值是把SaaS业务、非SaaS业务混在一起的,甚至已IPO的企业也是如此?

我的解释是,这有两个原因:

* 这3年中国SaaS公司的估值波动很大,其实从外面看不清楚到底有没有把OP部署、非SaaS业务分离出来

* 投资人对SaaS公司估值的认知也还不一致

但未来 ——

大家还是不要心存侥幸、在SaaS业务里掺水。

我们应该像北森这样,设法逐步提高纯SaaS的比例。我看海外的很多SaaS公司,例如ServiceNow、Autodesk、Docusign,其“专业服务”(主要为实施)部分是只占10%以下,90%以上营收都来自SaaS年费。

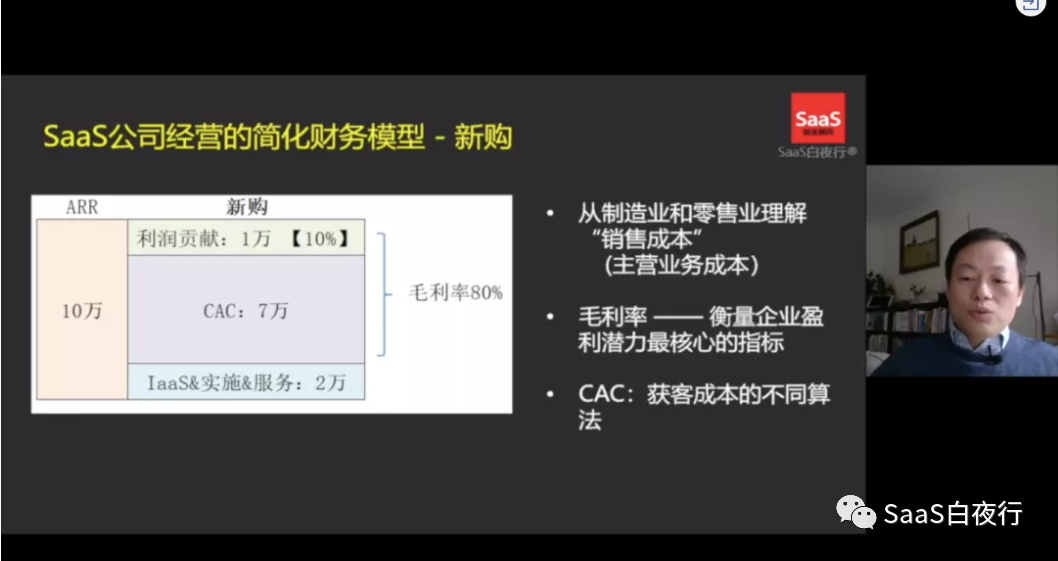

三、销售成本和毛利率

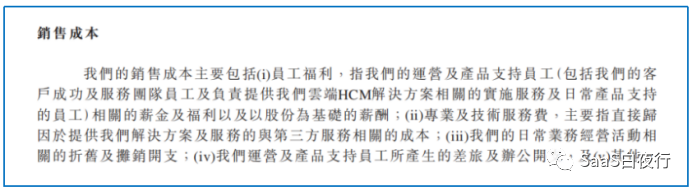

非会计专业的同学看到“销售成本”都会以为是销售过程产生的费用,其实不对哈。招股书里有清晰的说明:

也就是说,销售成本包括了IaaS费用、实施成本和服务团队的成本。

这更像一个制造企业,设备卖10万,生产用掉的原材料和人工成本占其中6万,这6万才是这些货品的“销售成本”。

北森招股书中,2021财年销售成本占总营收34%,也就是说毛利率为66%.

相对传统行业,这是非常高的毛利率。但SaaS公司的毛利率普遍是可以做到70~80%的。目前毛利率稍低一点,我理解是由于其中的非SaaS业务(例如,实施服务)毛利率远不如SaaS业务,因此拉低了整体毛利率。

我估计随着SaaS业务比例的上升、客户数量继续增加带来的实施效率增加,将来总体毛利率还是会跑到70%以上。

招股书中也提到销售成本的构成,可以看到主要是实施团队及服务团队的人工费用。IaaS等技术服务费用的占比不高。

这也是SaaS模式的优势——

招股书中也揭示了实施团队的人数(270人),这是to大企业SaaS的核心竞争力 —— 做好实施交付,续费就已经成功了一大半。

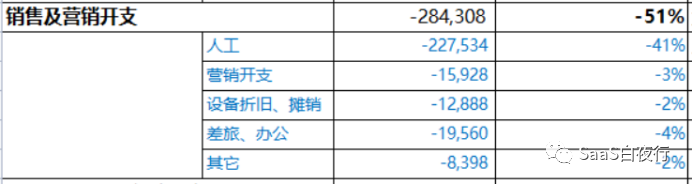

四、销售及营销开支

同期销售及营销(市场部门)的开支占总营收的51%,我估计其中包括:

* 新客户的获客成本(CAC)

* 由于北森云面对的都是较大规模的企业,估计老客户的增购、续费也需要销售的参与。所以销售也会有相当大的精力放在老客户身上。

另外,这个比例也受非SaaS业务的干扰。

我们推测一下北森获得一个新客户的成本到底有多少?

可以这么算:

1、按招股书,2020年3月~2021年3月客户总数增加400个(期末存量相减)。

2、但这不是新客户的全部,还要补上老客户流失数量。NDR为113%,但由于以前客户中还有部分中型企业,我拍脑袋猜一个,年度客户流失率为20%。2020年流失客户的数量为:总共3800个客户 * 20% =760个。所以2021财年获得新客户为400+760=1160个。

3、销售及营销开支中,估计有一半用于老客户客情维护、续费增购商务推进;所以粗略算50%为CAC总金额。

4、由此推算北森每个新客户的平均CAC = 28430.8万 * 50% ÷ 1160个新客户 = 12.2万。

下面再看看“销售及营销开支”的具体细目:

毫无疑问,销售、市场费用中,还是人工占比更高。

对于大客户营销来说,泛泛投入广告没有多大意义。对市场部门来说,品牌需要塑造,但有效线索更加重要。

而且大客户的销售方式往往是目录销售,即列出一个长清单,由销售代表长期跟进、推动,市场进行配合。

这与低客单价产品通过市场大量获得线索,由SDR、电话销售代表进行付费转化的流程完全不同。

此外,我上篇137号文也提到:一个SaaS公司的新购获客成本(CAC,Customer Acquisition Cost)大约是首单(一年软件服务费)的40~100%(中位数大概在80%)。

卖多年单的,可能CAC会占ARR的120%以上,因为多年单预支了未来收入的销售提成、代理商分成等成本。这也是我反对多年单的原因之一。

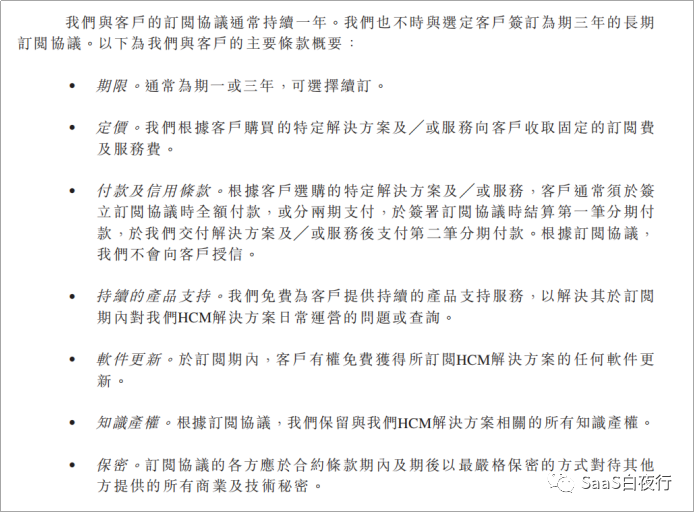

以下是北森云招股书中提及多年单的部分:

可以看到大部分客户签署的应该都是一年单。

据我们理解,大客户本就不大接受一次付多年费用,如果公司没有制定政策大力引导销售代表签署多年单,其比例不会太高。

顺便提一下,行业里常见的抑制多年单的方式有:

* 将多年单(例如一年10万,但一次打7折签了3年单共21万)按年拆开,对于18个月以上部分不计业绩和提成;

* 或是按年拆开后,首年(7万)计全额提成,后面年份的业绩(14万)提成比例下降。

* 更犀利的方式是,只按ARR算业绩。延续第一条的例子,这意味这卖1年单有10万元的业绩;卖3年单,由于需要给客户7折,ARR反而下降到7万元了。

(这里多年单指签署多年服务协议并一次付款;对于签署多年合同,但按年付费,与一年单没有实质差别。)

此外,大家都知道SaaS公司需要追求 LTV/CAC > 3.

北森云、纷享销客这样的面对大客户的标准产品是比较容易做到的LTV>3*CAC的。因为客户自身经营的年限长;通过实施,客户的日常管理也与SaaS产品紧密绑定,将来脱网的概率不高。

从招股书中可以算出2021财年北森云的客均收入 = SaaS收入34907.3万 ÷ 4200个客户 = 8.31万,如果绝大部分合同都不是多年单,那么这个数字也接近ARR。

如果硬按客户数量上我猜测的20%的流失率算LTV/CAC大概是3倍多。但由于招股书揭示的实际NDR为113%(大于100%),平均客单价增速也很快(估计得益于多产品间的交叉销售),这个模型就不能直接套用了。

如按我在《SaaS创业路线图(63)用财务模型说明:没有优异续费率的SaaS只是个传统生意?》中建立的SaaS公司财务模型(主要是财务估值的“净现值法NPV”),LTV/CAC估计在7倍以上。

这里也提醒读者可以看看北森云招股书中定义的NDR(订阅收入留存率),正好上周还有我陪跑的SaaS企业问我这个具体计算的问题。知乎上有一部分NDR的算法乍一看概念没错,但在实操上是有问题的。还是这样描述更准确:

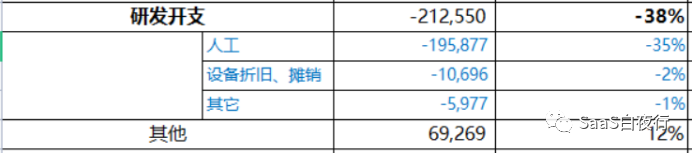

五、研发开支

另一块是研发开支。

我们如何理解研发开支?很多OP软件或非软件行业的读者会问我,SaaS公司应该多久盈利?我的回答是:

在SaaS公司的成本结构中,我们往往看到:

* 首单ARR是用来养销售、市场团队的(如果有实施费用,一般能覆盖住实施团队成本,但毛利也不会太多)

* 续费ARR在刨除服务团队的成本后,还有很好的毛利,可以养活管理层、行政财务HR等职能部门

* 前期的7年乃至以后更多年,研发费用主要靠融资解决。

这也是为什么SaaS公司都需要融资。

有人会说,就这样一直赔钱的财务模型为什么还被东西方投资人热捧?

我的理解是——

换句话说,维持现有客户、现有系统功能只需要少量运维和修Bug的工程师(估计人数占比在15%以下)。

说难听点,如果SaaS公司要追求盈利,只需要把大部分研发人员减掉、保留几个效率最高的销售代表和CSM,公司立即能够盈利。而且这样持续运营多年也难度不大。

但这样没有未来发展的公司,恐怕留下来的员工也不能接受吧。

所以大家会看到,优秀的SaaS公司,仍然在提升产品力上不断做投入。

这是北森云招股书研发开支的细项,同样以人工费用为主。

这倒引起我另一个思考——

我最近有篇文章阅读量超过2w,在圈里得到很多认可,讲的就是产品和组织的创新。没有创新形成的独特优势,在中国的竞争格局里很难生存发展。

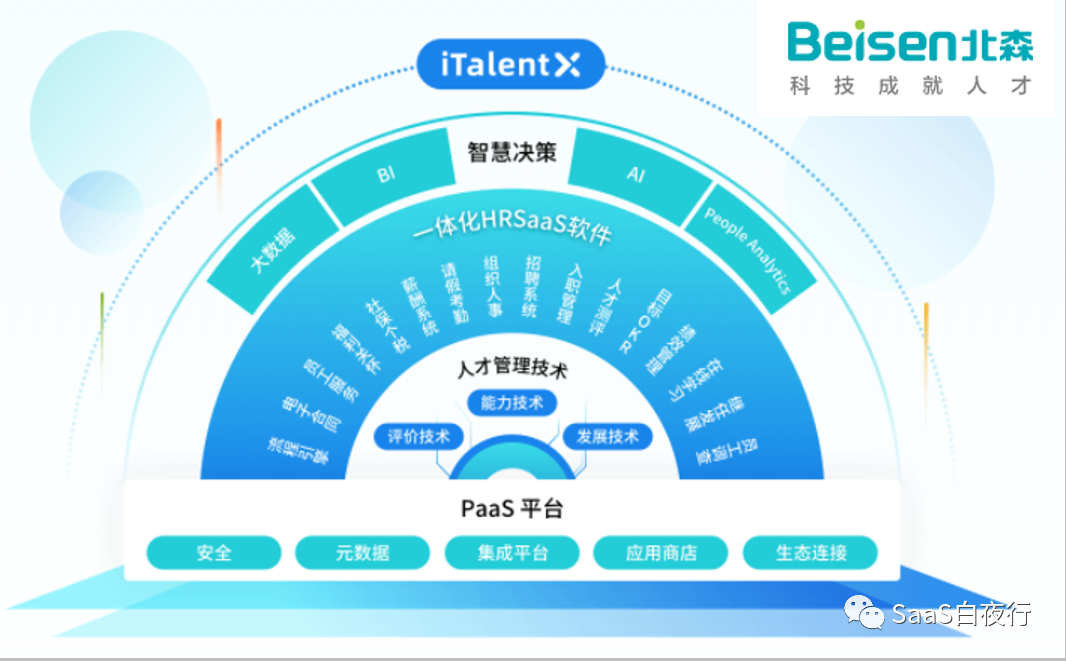

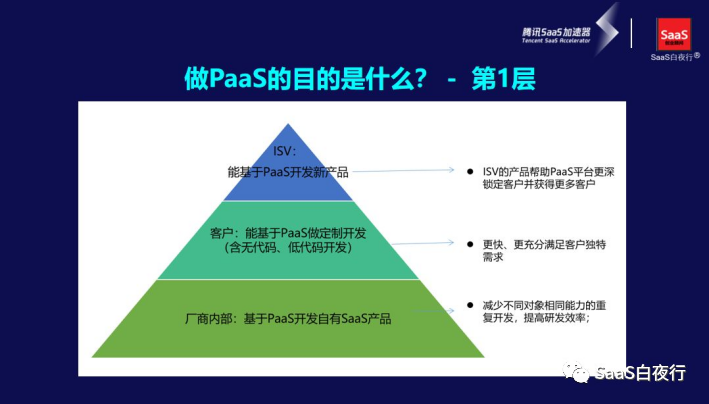

不过SaaS里也有技术门槛超级高的部分,就是PaaS。

我的那本书《SaaS创业路线图》和本号文章《在腾讯SaaS加速器上,我讲了PaaS和商业SaaS...》都谈了这个话题。

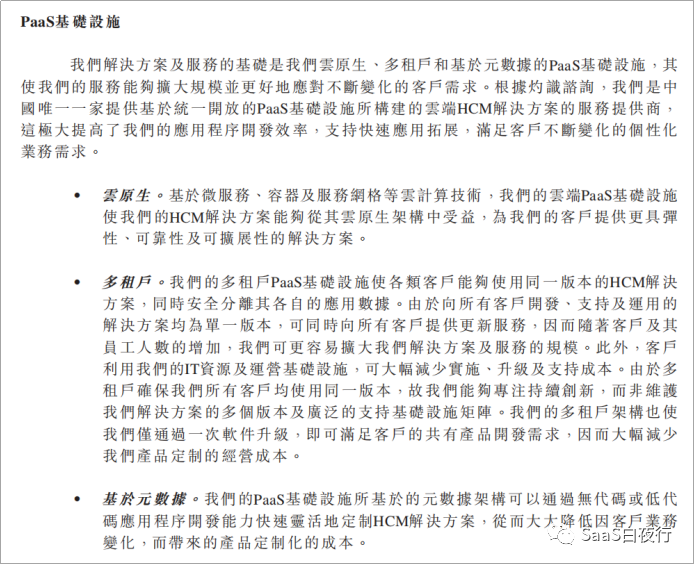

北森云的招股书也提到这个部分:

我把PaaS的目的分为三层:

北森云的方式是追求第二层——以提高客户定制开发效率为目的。

而北森云得到的巨大优势是“我们所有的客户都使用同一版本”。

这是应对大客户需求不一致(还有特别强烈的定制“心理需求”)的最佳中国实践。

纷享销客、销售易、Convertlab等SaaS公司也都在走这条道路。

可惜的是,做成PaaS的投资门槛非常高,如果没有几十亿以上的目标市场规模,是无法承担这几个亿人民币的成本投入的。

这也算是北森等头部通用工具SaaS公司的优势之一吧。

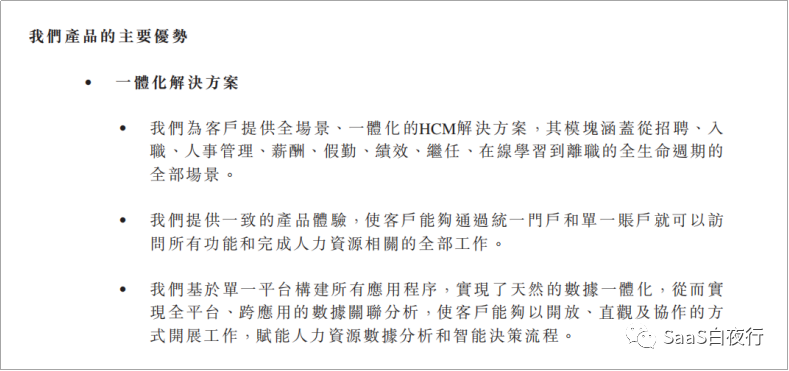

此外,招股书提到了北森云一个重要的产品研发策略 —— 一体化解决方案。

CSM(客户成功经理)能够在服务新签客户的过程中,不断找到“交叉销售”的机会,推荐本公司的其他产品或模块,当然是提升NDR的有效策略。

但我也要提醒SaaS创业团队,不同企业需要找到适合自己的不同策略。适合营收5亿企业的策略未必适合营收5000万的公司。

特别是第一个产品还未成熟的企业,不要轻易启动更多产品。特别是——

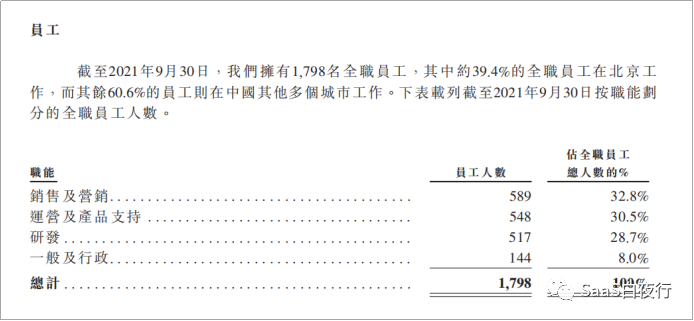

六、人员构成及人力成本

我们再看一下北森云的人员情况:

可以算一下:

2021财年(截止3月份)全公司人效:55632.7万元/1798人 = 31万/人年。这在国内SaaS算中等偏上的水平。

销售及营销部门人效:55632.7万元/589人 = 94万/人年 (含续费、增购),在行业里则是属于比较高的,同样反映了做to大企业的特点。

由于这个人数是期末人数,如果在一年中有30%的人数增加,平均人数会少15%,以上数字会更优秀一些。

我也做了个大家会比较关心的对比:

销售营销的人均人工费用为22753.4万/589人=38.6万(刨除社保费用、个税后才是员工拿到手的收入);其中应该还包括期权激励的数目。

而研发部门人均费用为19587.7万/517人=37.7万(包括开发工程师、产品经理、测试工程师及管理岗位等)。两者非常接近。

这说明大客户解决方案销售团队的人均薪酬与研发团队差不多。也许只有这样才能招募到能与大客户KP(关键决策人)对话的销售代表。

至于实施、客户成功等服务交付团队的人工费用支出则为23.4万/人。说明这里面初级、中级岗位比例相对多一些。

七、竞争对手

招股书中也提到北森的竞争对手。

这部分我只愿意放到最后提一下,因为我认为:

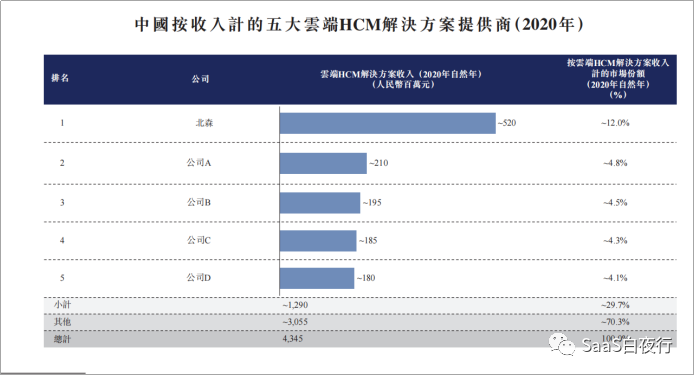

招股书中介绍了云端HRM领域的5个主要公司。北森几乎是第2~4名市占率的总和,而这个市场上还有巨大空间(“其他”占70.3%)。

招股书没有揭示这4家公司的名称,只做了模糊的情况介绍:

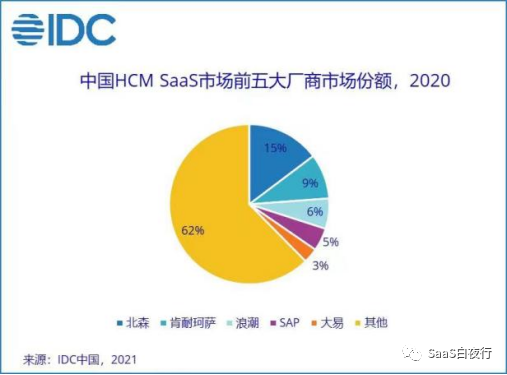

我和HR领域的朋友交流后,ta提供了这样一个图(IDC的另一个统计口径):

所以可以推断北森云招股书中提到的竞品公司A~D分别为:

公司A:SAP(国际软件公司)

公司B:肯耐珂萨(HRM+咨询,位于上海)

公司C:浪潮(香港联交所上市)

公司D:大易(2004年于上海成立)(2021年用友对其投资成为大股东)

(哈哈,这段稍微满足了一下我和大伙儿的八卦欲  )

)

我估计北森云的市占率优势将为其带来持续的增长空间和毛利率空间。商学院教授反复告诉我——

财务指标对做好企业经营非常重要,对公司的每个部门认知自己的目标、责任,也非常有意义。

欢迎咱们SaaS圈的同学们都多学习一些财务知识,为公司找准决策依据做贡献。

八、总结

400多页的北森云招股书看下来,从SaaS业务比例逐年提升、高毛利率水平到技术优势(PaaS)、人效水平,特别是高NDR(这是我最看重的),都赏心悦目。

我估计投资人主要会质疑两点:

* 利润为负(这点我前文已经分析过SaaS公司的商业模式)

* 近两年业绩增速只有19.9%和21.3%(招股书中提到,由于2020年5月睿正公司剥离,相应咨询业务的营收也被剥离,否则2021财年营收增速会更快一些)

对于第二点,我认为toB本来就是慢活儿,这是过去5年来toB领域很多投资人的共识。

相对toC 移动互联网的烈火烹油,toB虽慢,但巨头不易入侵,护城河也会随着产品完善、客群增多越挖越深。

也许,这就是toB该有的样子。

==正文完==

声明:本号不做广告,不写软文。本篇对北森的认可,纯粹来自业务和技术角度的分析。中国SaaS公司至少5000家,能带头IPO的肯定是其中翘楚。期望对广大SaaS创业团队有所裨益,一起为中国SaaS奋斗出更光明的未来。

【再次说明:本文为纯SaaS业务角度的解读,请勿作为投资依据】

【作者简介】

本文作者吴昊,SaaS领域的知识沉淀者,独立顾问,《SaaS创业路线图》作者。

【相关文章链接】

========

吴老师的会员课“SaaS企业管理课”正在进行“元宵节优惠活动”(本周末截止),新老会员均有优惠。

这是我们过去11个月以来第一次优惠活动,特别是老会员续费可享66折,除了已有的75门课,今年可以再看30+门吴老师的SaaS实战课程。

更多优惠信息,请点击下图进入服务号了解: