分享一篇关于陌生人社交的竞品分析报告(上)

这是我们学员学员写的一份竞品分析报告,内容比较丰富,文字长度比较感人,分上下两部分享给大家,也欢迎提意见。

1.1 确定分析目标

1.2 选择分析对象

1.3 APP版本

第七,架构设计对比,架构设计对比分为三个方面,分别是导航和结构设计对比,交互体验设计对比,视觉风格设计对比。导航和结构设计对比是指对比导航栏以及其重要界面结构,和视觉风格对比,发现竞品让人眼前一亮的点等,以供产品迭代作为参考。交互体验设计对比方面还可分为两个步骤,第一步是对比产品和竞品重要导航结构,交互流程,发现交互流程的区别,如果竞品的确很好,还可以对比竞品前后版本交互流程的区。如果该交互流程不仅好还很重要,甚至可以把每一步截图保存,以便未来迭代作为依据。

3.1.1 发展历史

发展时期

陌生人社交行业

快速繁荣期

2006-2015年lbs时代,弱关系社交开始兴起,一个个陌生人社交平台被建立,旨在解决陌生人之间的沟通效率,主要是工具社交,如陌陌,探探,街旁,soul

2011 年 8 月 4 日,陌陌 1.0 版本上线,陌陌 1.0 版本上线,敲开了国内陌生人社交市场的大门。

供给推动期

2016-2018泛娱乐时代,随着移动社交习惯的建立,以及陌生人社交市场的爆发,众多的陌生人社交app呈盆井式出现,娱乐属性扩大,如微博,豆瓣社区,知乎,积目。

2016年直播兴起,陌陌成功找到商业化突破点,直播,当时直播的营收额占陌陌总营收50%以上。

2018年,陌陌收购探探。两大巨头合并,出现寡头现象。

2019-2020短视频时代,视频和直播更加备受关注。如抖音,快手,b站已经成为亿级app。

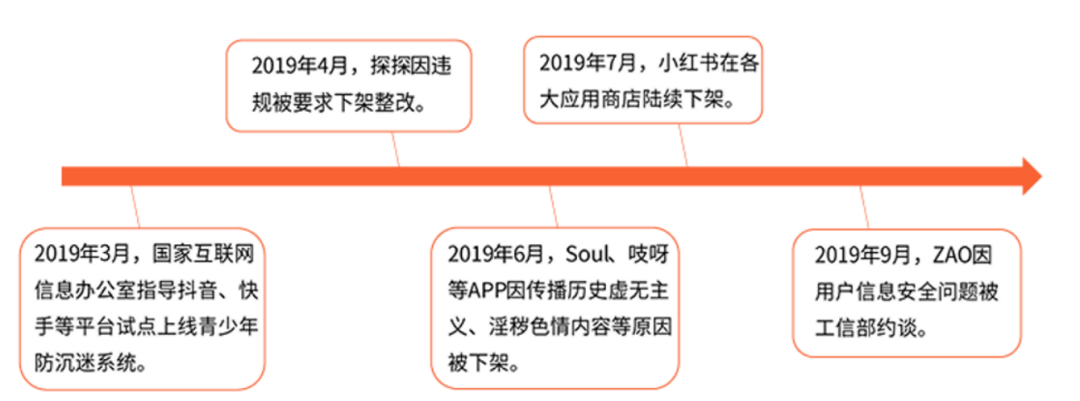

因市场爆发,app不断增多,监管也趋严,多款陌生人社交app因不符合规范下架。

智能网引领

(需求推动期)

目前,随着大数据或人工智能等新兴兴起,数据分析时代来临,精细化运营成为可能,产业链条不断优化。

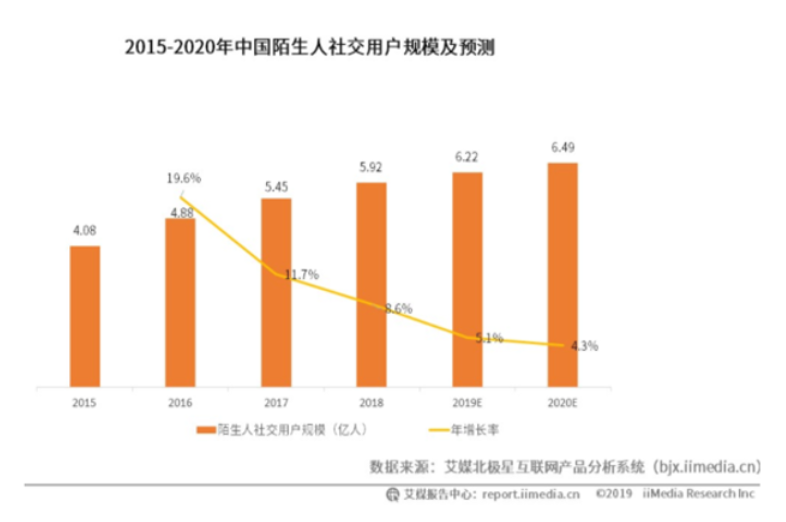

3.1.2 市场规模

发展时期 | 陌生人社交行业 |

快速繁荣期 | 2006-2015年lbs时代,弱关系社交开始兴起,一个个陌生人社交平台被建立,旨在解决陌生人之间的沟通效率,主要是工具社交,如陌陌,探探,街旁,soul

2011 年 8 月 4 日,陌陌 1.0 版本上线,陌陌 1.0 版本上线,敲开了国内陌生人社交市场的大门。 |

供给推动期 | 2016-2018泛娱乐时代,随着移动社交习惯的建立,以及陌生人社交市场的爆发,众多的陌生人社交app呈盆井式出现,娱乐属性扩大,如微博,豆瓣社区,知乎,积目。

2016年直播兴起,陌陌成功找到商业化突破点,直播,当时直播的营收额占陌陌总营收50%以上。

2018年,陌陌收购探探。两大巨头合并,出现寡头现象。

2019-2020短视频时代,视频和直播更加备受关注。如抖音,快手,b站已经成为亿级app。

因市场爆发,app不断增多,监管也趋严,多款陌生人社交app因不符合规范下架。 |

智能网引领 (需求推动期) | 目前,随着大数据或人工智能等新兴兴起,数据分析时代来临,精细化运营成为可能,产业链条不断优化。

|

我将从赛道宽度和赛道长度两个维度分析市场规模。

陌生人社交行业现在处于智能网引领的需求推动期,而且陌生人社交平台拥有互联网基因,而非互联网+,是创造型的行业,因此行业空间不受现有行业限制,只取决于它解决了什么样的新需求,所以赛道宽度和长度主要看用户规模。

政治环境

3.1.4 市场格局

根据七麦榜单数据,以下为陌生人社交行业处于前20名的app及其开发商和评分分数,其中陌陌,探探,伊对,soul站前四列。

应用 | 开发商 | 榜单排名 | 评分分数 |

陌陌 | 北京陌陌科技有限公司 | 6 | 3.2 |

探探 | 探探文化发展(北京)有限公司 | 10 | 2.5 |

伊对 | 北京米连科技有限公司 | 11 | 3 |

Soul(遇见有趣灵魂) | 上海任意门科技有限公司 | 13 | 3.1 |

TT语音 | 广州趣丸网络科技有限公司 | 16 | 4.3 |

哩咔 | 哈尔滨米娱信息技术有限公司 | 17 | 3.7 |

会玩(线上桌游吧) | 武汉微派网络科技有限公司 | 20 | 4.7 |

Blued | 北京蓝城兄弟文化传媒有限公司 | 26 | 3 |

爱聊 | 深圳市爱聊科技有限公司 | 27 | 3.9 |

轻甜 | 海南豪方电子竞技有限公司 | 30 | 3.8 |

爱聊交友 | 深圳市金运网络科技有限公司 | 36 | 3.6 |

赫兹 | 海南喵咖网络科技有限公司 | 41 | 4.9 |

他趣 | 湖北海豹他趣信息技术有限公司 | 42 | 4 |

微光 | 北京清奇科技有限公司 | 44 | 4.6 |

花椒直播 | 北京密境和风科技有限公司 | 46 | 3.7 |

同城聊欢探陌约会 | 重庆水葫芦网络科技有限公司 | 54 | 2.2 |

玩吧 | 北京默契破冰科技有限公司 | 70 | 2.9 |

Uki | 上海牛咖信息科技有限公司 | 81 | 3 |

附近约会 | 深圳乐播网络科技有限公司 | 85 | 4.7 |

香蕉视频 | 浙江嗨皮网络科技有限公司 | 95 | 4.7 |

恋爱物语 | 海南梯度网络科技有限公司 | 96 | 4.3 |

时间 | soul | 探探 | 陌陌 |

2011 |

在竞品很少的市场中,陌陌于2011年8月获得风险性投资机构经纬中国,专注颠覆式创新创业的紫辉创投的天使轮融资250万美元。

同时在11年8月上线,以附近的人功能切入市场,掌握先发优势,用户数猛涨。

| ||

2012 | 由于市场效果甚好,4月再次获得A轮融资500万美元,为成长爆发期做足资金储备。

4个月后,又获得B轮融资2870万美元。新增投资机构为DST GLOBAL,阿里巴巴,普华资本。

进入成长期,此时大量竞品出现。

新增群组功能来拓宽用户。

| ||

2013 | 不知是否是阿里的想法,陌陌有意向熟人社交试探,不过用户不买账,因此又新增屏蔽通讯录功能。

之后通过精细化迭代群组等功能,提高用户体验,同时借助微博好友推荐功能等希望形成口碑传播吸引新用户。

因此,13年3月到7月,用户数从3000万到5000万。

13年6月左右陌陌认为可尝试变现,新增表情商店和会员服务,不过变现方式始终围绕用户体验。

10月陌陌拿到C轮融资3300万美元,可谓资金充沛。10月月活已达4000万,可谓用户规模足。

12月推出游戏中心打算模仿腾讯朝游戏社交方向前进。

| ||

2014 | 6月,以照片匹配切入市场

9月更换全新个人资料页面:添加标签,爱好 | 14年4月,D轮融资2.118亿美元。投资机构为以马云和虞锋名字命名的基金,tiger global management基金以及以高质量、快速增长的公司为投资目标的红杉资本。

陌陌拿到钱后便迅速开始继续商业化,如新增用来连接电商的到店通功能,新增用来变现的会员悄悄查看消息功能。

同时借助个人资料页展示游戏成就等功能提高留存。

12月陌陌发布招股书,并上市。pre-ipo融资金额6000万美元,投资机构还是阿里巴巴,新增机构为58同城。

| |

2015 | 6月申请soul和灵犀商标

9月以灵魂匹配功能切入市场 | 3月新增可看到多少人喜欢自己

5月新增聊天栏真心话功能 1月15日获得A轮融资500w美元

2月探探注册用户过百万

7月底获得B轮融资1300w美元 | 上市后,继续商业化功能。如礼物商城,各种会员功能和服务。

同时,新增聊天室功能提高留存。

但月活增长率越来越低,于是在15年11月陌陌拓宽直播业务,新增陌陌现场,不过是PGC模式,门槛较高。

|

2016 | 8月新增个人朋友圈模块

9月新增灵魂测试功能

11月推出souler音乐随机播放功能,分出星球

12月12日种子轮融资

| 1月新增朋友圈功能

2月新增匿名暗恋表白功能

5月新增可看到匿名有多少次擦肩而过

5月17日C轮融资成功,融资金额3200万美元,估值1.5亿美元。

11月,探探日活过500万。

| 看到探探滑卡匹配的效果,陌陌16年3月新增点赞匹配功能,同时在4月开启直播业务。

因为陌陌用户获取成本低,对主播激励也高等原因,直播业务迅猛发展。 从16年4月新增附近直播功能就看出其非常重视直播业务。

16年6月时q3财报中直播业务营收便达到总营收的70%,撑起半边天。

中间偶尔也抄一些其他社交趣味玩法,如阅后即焚,提高活跃度。

|

2017 | 4月新增消息提醒功能

5月新增聊天爱心功能

6月30日天使轮融资

| 6月22日D轮融资成功,融资金额7000w美元。

Q3季度探探注册用户超过1.1亿,有效用户约7000万 | 直播业务用户反馈不错,陌陌不断迭代直播业务,新增各种玩法,如pk模式。

2017年狼人杀开始家喻户晓,6月陌陌也新增狼人杀对决,此外也上线了其他类型游戏来提高留存。

17年陌陌正在往视频社交+直播+游戏社交+点赞社交前行。

|

2018 | 1月1日获得B轮融资

6月新增语音匹配

9月新增发布瞬间

11月申请用户交互监控方法及设备专利

11月新增匿名小助手帮你匿名发瞬间

12月消息控制改为恋爱铃功能

| 1月新增vip服务

2月23日,探探被陌陌收购,并购金额为7.35亿美元

7月新增查看谁喜欢过我,和超级曝光

9月新增反馈和建议入口 | |

2019 | 1月新增超萌捏脸

4月申请用户匹配方法及设备专利,同时新增pia戏活动

5月新增青少年模式

6月获得C轮融资,估值15亿美元

6月底下架,8月底上架。

7月新增变现卡:匹配变身卡,语音匹配定位卡,恋爱铃加速卡

9月脸基尼匹配

10月新增赠送超级星人功能

10月 Soul获得 艾媒咨询中国新经济创新势力榜“Z世代经济—最受95后用户喜爱产品/品牌”

12月左右群聊派对内侧

12月涉嫌侵害作品信息网络传播权纠纷案,产品下架3个月左右

| 1月新增真实头像认证

4月28日,探探因违规被应用商店下架,6月29日重新上架

12月新增闪聊功能 | 19年6月新增女性频道体现了社交核心用户女性优于男性基本逻辑。

响应国家号召,开启青少年模式。 |

2020 | 5月注册资本增加三百多万人民币

7月左右,新增电子宠物业务

上线ucg,并在后期逐渐形成pcg内容,还引入ssr。

年底引入狼人杀游戏,S。

| 4月2日开放直播功能 | 之后以直播业务为核心业务,聊天室组业务,点赞匹配业务,游戏业务为次要核心业务,不断迭代优化。 |

2021 | 3月领取soul电子宠物游戏软件证书

上线社交购物玩法“giftmoji”

5月10日,soul向SEC提交招股书

|

soul与其竞品的发展历程

3.3 目标用户对比

3.3.1 soul目标用户分析

(数据来源:艾媒数据2019年3月)

(数据来源:艾媒数据2019年3月)

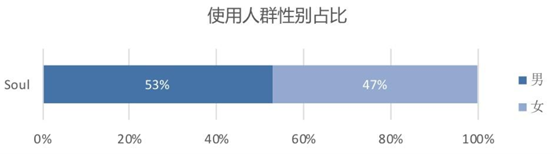

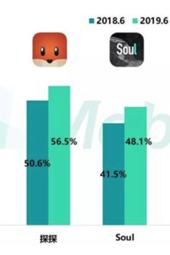

根据艾瑞咨询数据,Mobtech数据,艾媒咨询数据(统计口径略有不同)发布的soul APP用户数据,soul男性与女性比例趋近1比1,且男性比女性稍多。2019年3月和2020年4月相比,soul的新增用户结构中,男性用户占比增多1.34%,男女比有增大的趋势。

(数据来源:艾媒数据2019年3月)

(数据来源:艾媒数据2019年3月)

(数据来源:艾瑞数据2020年4月)

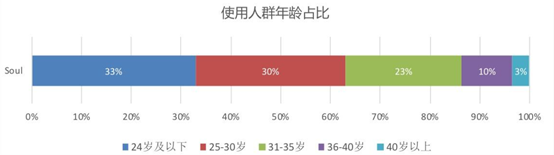

根据艾媒数据和艾瑞数据(统计口径略有不同),soul中用户群95后占比超过一半,且19年3月到20年4月,用户群95后占比从54.77%增长到63%,而90后比例趋于不变,故soul用户群中,95后的分量更加重要。

(数据来源:Mobtech 2019年)

(数据来源:Mobtech 2019年)

(数据来源:艾瑞数据2020年4月)

3、偏好数据

用户编号 | 1 |

基本数据 | 王惠,20岁,女,南昌人,大二学生,单身 |

偏好数据 | 喜欢拍照,弹吉他,旅行 |

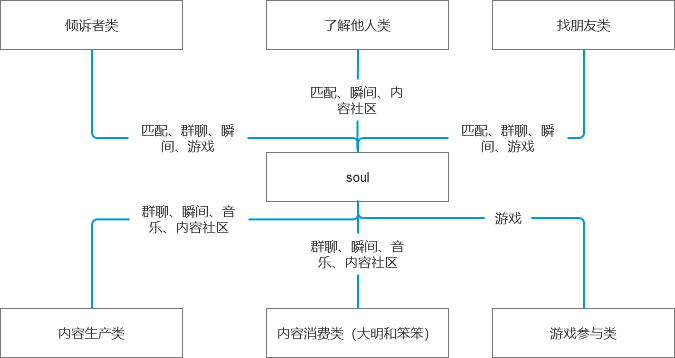

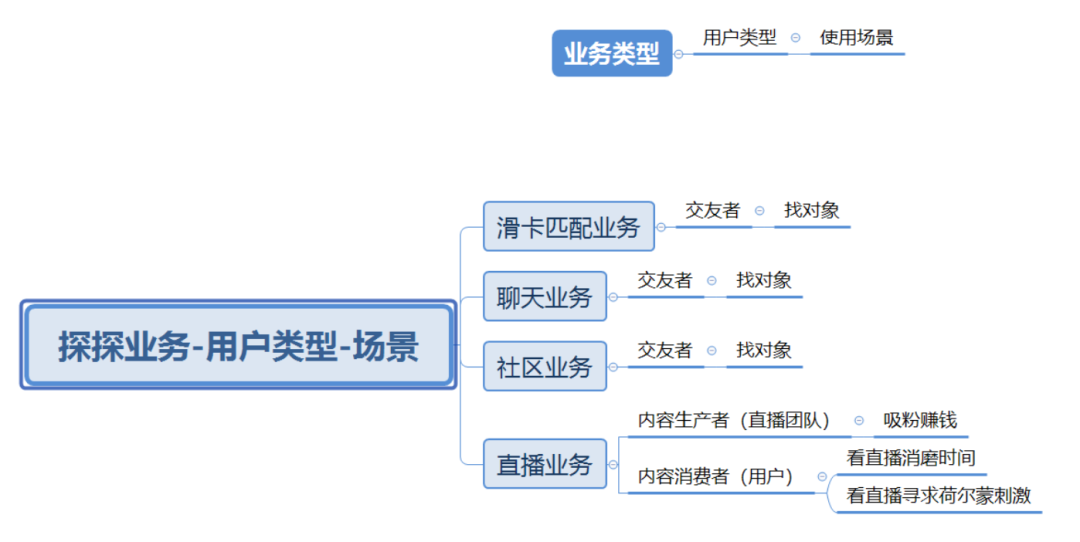

用户类型 | 内容生产类(拍照分享),内容消费类(笨笨),找朋友类,找对象类 |

用户故事 | 下载soul:王惠想谈个恋爱,可班上只有2个男生,所以进了社团,社团里异性都不合他意,直男太多。于是在应用商城打开的时候,看到soul的广告,她觉得soul能帮他拓宽认识异性的途径,所以下载soul

分享生活:下载soul后,由于她既会弹吉他,也会拍照,所以她索性在内容社区中进行分享,得到许多人好评,她便更愿意进行分享。而她本来的目的找异性对象却耽误了,她因为技能傍身,所以众多男性前来做“舔狗”,很多人主动找她聊天,可是许多男性没聊几句就让邓敏发自拍,让邓敏也无意聊天,所以,平时也就分享分享照片和弹吉他了,由于受到好评,所以继续留在soul,遗憾的是对象还是难以找到。

|

用户编号 | 2 |

基本数据 | 重阳,27岁,男,西安人,士官,单身 |

偏好数据 | 喜欢拍照,美食,穿搭 |

用户类型 | 找对象类,内容生产者 |

用户故事 | 下载soul:重阳经常更换女朋友,最近想拓宽交友渠道,于是去应用市场搜集常见社交平台,soul是其中一个,重阳下载了他

卸载soul:下载soul后,由于其长相好,身高也高,他一发自己的照片,众多女生为其点赞,在下面评论,一小时内,照片赞数便上千。但是,他还是选择了卸载soul,他在使用时,向女性要照片总是不得,对这种社交效率很不满意,于是用的越来越少,最后干脆卸载,用探探等产品了。 |

用户编号 | 3 |

基本数据 | 李旺,21岁,男,上海人,大一学生,单身 |

偏好数据 | 喜爱诗词文章,对爱情有向往 |

用户类型 | 找对象类,内容生产类 |

用户故事 | 下载soul:李旺是汉语言文学专业,对语文一直感兴趣,他希望能找到三观一致,志向相投的对象,他认为爱情是很伟大的,所以某天看到soul广告,便下载了soul软件,他希望能在上面找到自己灵魂伴侣。

持续匹配:下载soul后,其进行匹配,与他人进行聊天,由于和女孩打交道甚少,没谈过恋爱,很多时候在尬聊,不过他因为soul能帮他找到相似之人感到开心,并且表示以后也会继续使用soul匹配,期待找到自己的灵魂伴侣。 |

用户编号 | 4 |

基本数据 | 佳宁,20岁,女,武汉人,大二学生,单身 |

偏好数据 | 爱看书,美食,穿搭 |

用户类型 | 倾诉类,找朋友类 |

用户故事 | 第一次卸载:佳宁和前男友分手,想找个交友软件聊聊天,以前没下过,舍友推荐给他,当时刚下下来,唯一感觉就是女号有很多人跟你聊天,而且话题特别low,好像对方没见过世面或没读几天书,一般聊不了两句就要微信,于是卸载 第二次下载:有一天回到学校,一个人在宿舍,课不多也无聊,就下回来打发时间,聊到一个男的,是隔壁学校的研究生,对他论文方向很感兴趣,聊了很多,也没提加微信,感觉还不错,聊了三四天,对方不主动发信息,自己发信息也不好,第一个好友卒,后面继续匹配也发现了许多共同兴趣,最后还在一起谈恋爱了。

|

用户编号 | 5 |

基本数据 | 楠楠子,18岁,女,武汉人,刚高考完,单身 |

偏好数据 | 对爱情有向往 |

用户类型 | 倾诉类,找朋友类,找对象类 |

用户故事 | 楠楠子刚高考完,暑假放松沉浸网络世界,某天夜里被微博soul广告吸引下载,于是大把时间匹配聊天,打游戏,后来碰到了一个男生,他也刚高考完,年龄大楠楠子一岁,他们每天电话聊天,一次连麦睡觉男生还睡着了,楠楠子心跳的很快,哈,偶像喜欢他了,当字母点亮到a的时候,便交换微信,之前从未见过照片,后来见了,男生不算很帅,但楠楠子情人眼里出西施,所以她不在乎,最后他们,跨过地域在同一所大学成了恋人,同时也卸载了soul。

|

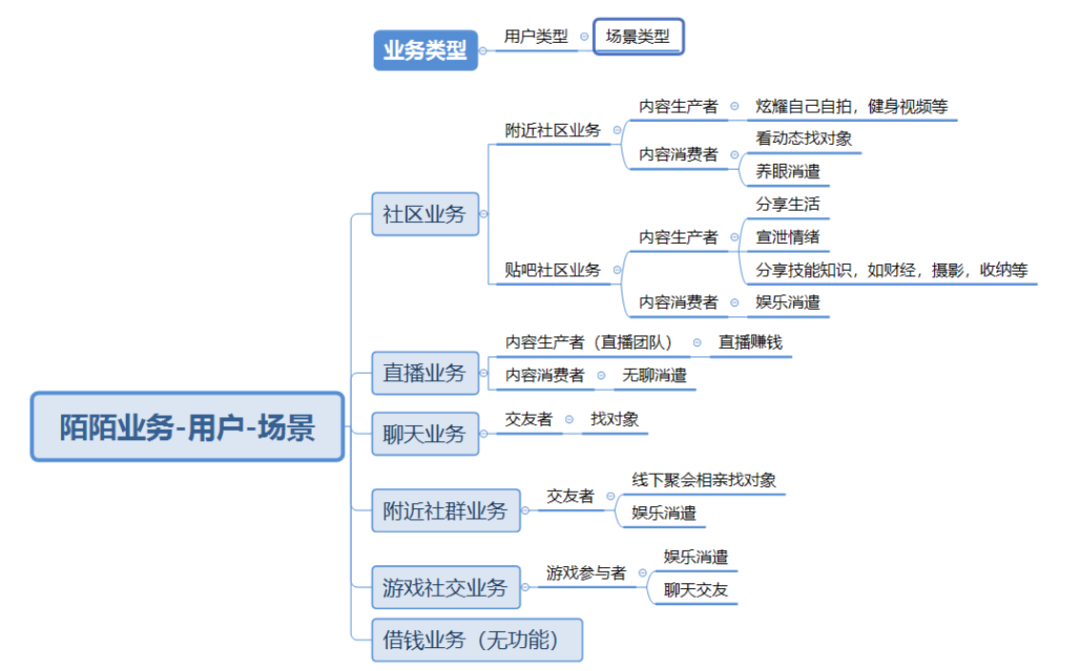

陌陌主要使用场景图

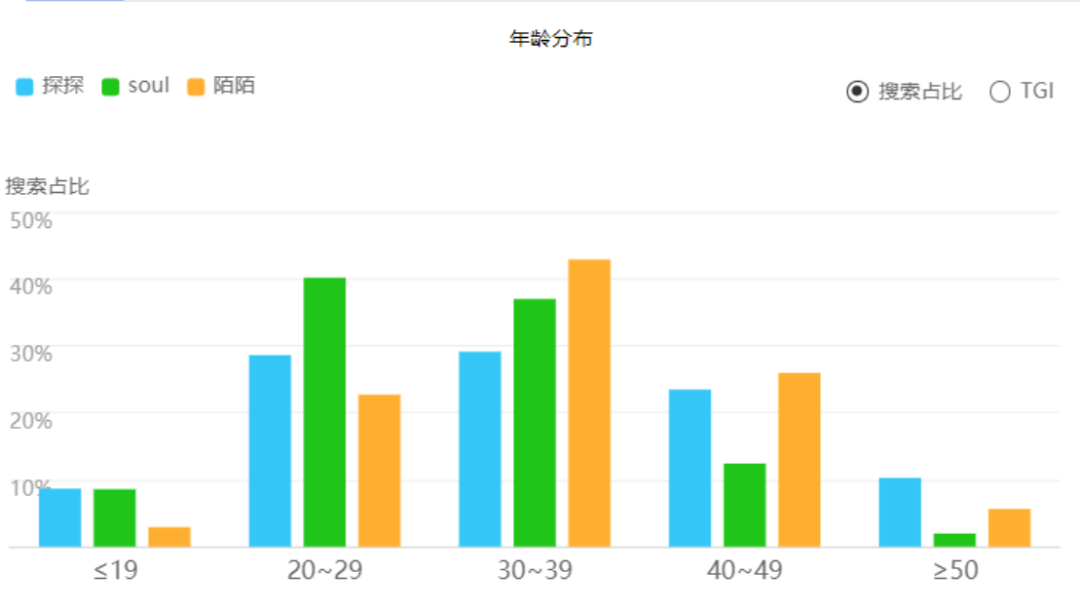

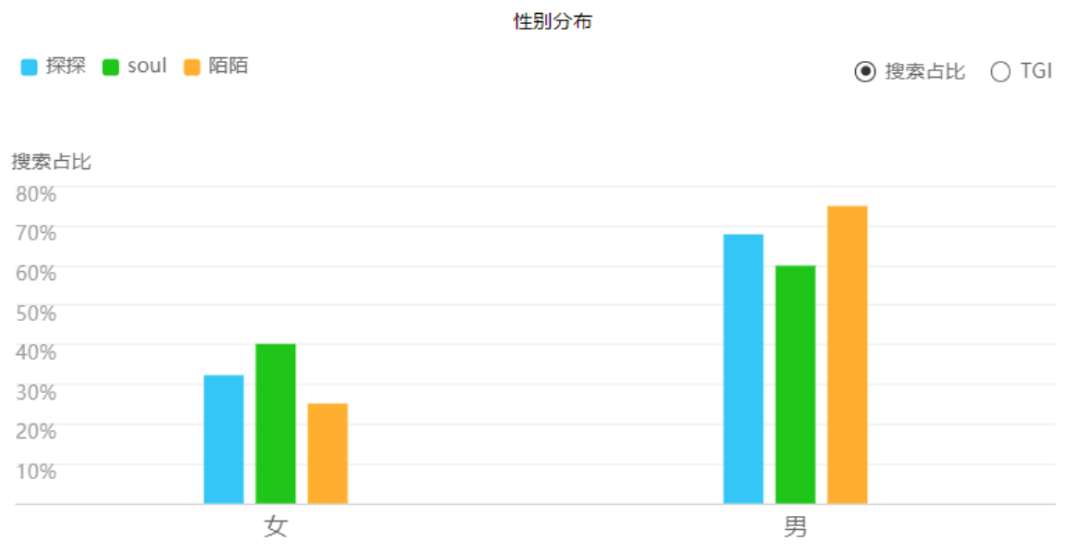

年龄和性别

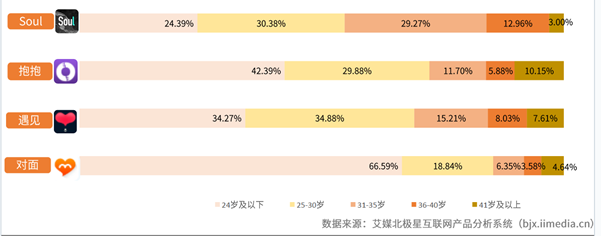

从上图的性别分布可以看出,三款App用户性别比例上男性多于女性的,这很正常,女性一般不太相信社交软件能找到真爱,因此上的少,同时soul的男女比例相比其他两款产品更近,而陌陌和探探严重失衡,可能是因为直播缘故,一个直播对应几十个男粉让陌陌男女比例差距过大,而探探也再往直播方向走,soul相对陌陌,探探而言,因其非颜值社交,一大部分想要照片而不得的男性可能因此卸载,不过,这也使男女比例的平衡有所缓和。总之,如何抓住女性用户需求是陌生人社交平台的共同焦点。

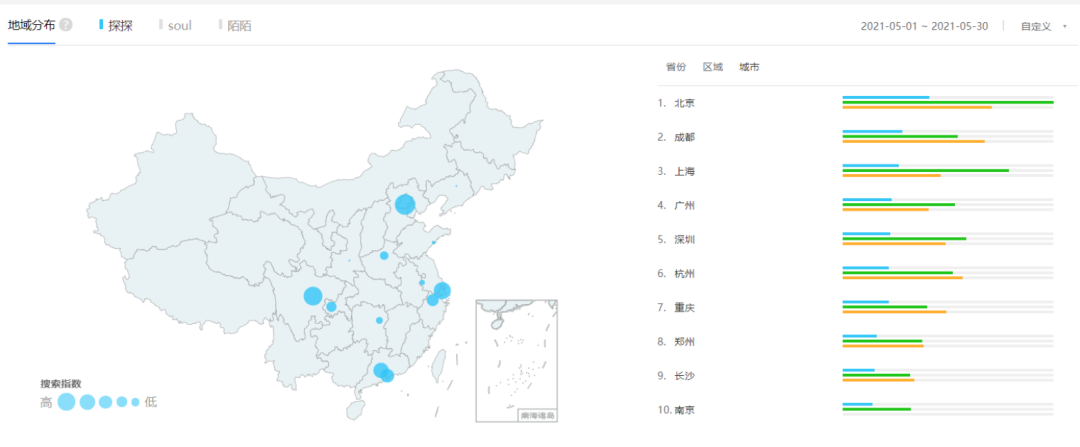

城市

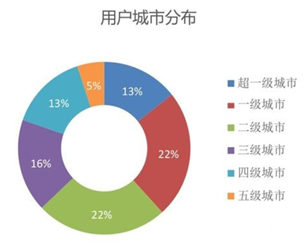

各大平台主要分布在北京、成都、上海、广州、深圳、杭州等有一定消费水平的一线城市。soul在北上广深,成都拥有很高的占比,几乎已经抢占了北京整个市场,也占了上广深,成都一大半,并且在其他二线城市也有分布。陌陌在北京市场份额较高、成都,杭州,重庆弱一些。途牛在北京、成都,上广深的市场占比高于杭州和成都。建议soul可以抓住北上广深和二线市场,争取地区头部优势。soul之所以这么高,可能与soul长期对一二线城市用户常用渠道的营销推广投入有关。

soul在一二线成熟的占比极大,而一二线城市人群普遍消费观念开放,社交观念开放,加上Z时代的年轻开放特点,相比陌陌和探探用户群体可能更容易接受创新,因此,建议soul打造业务时,也可以继续适当创新发展,如soul的盲盒礼物便是很好的示范。

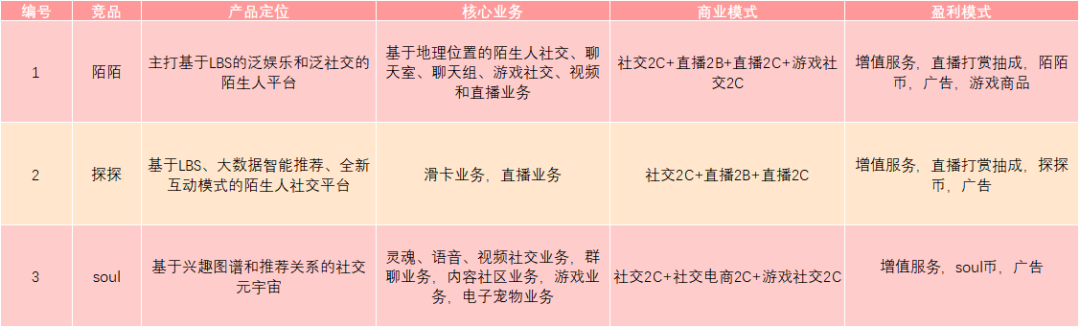

3.4 业务模式对比

业务模式对比包括四个部分,分别是产品定位,核心业务,商业模式和盈利模式四个方面。

oul与其竞品业务模式对比图

业务模式对比概要如上图所示。

3.4.1 产品定位对比

从上图业务模式图的产品定位来看,三者均定位于陌生人社交市场。

陌陌定位为主打基于LBS的泛娱乐和泛社交的陌生人平台。泛娱乐性质指的是以丰富的产品业务带给用户使用乐趣,如各种游戏,趣味性直播,内容社区等,娱乐属性很强,但其本质还是社交,这些娱乐性质的业务均服务于其基于地理位置的社交。

探探定位定位为基于LBS、大数据智能推荐、全新互动模式的陌生人社交平台。起初,探探只是基于LBS的滑卡匹配,非常简单高效,现在用户规模有量级后发展为大数据智能推荐的滑卡匹配,并且拓展了直播业务,也就新增一种全新互动。对比陌陌,可以看出陌陌和探探定位正在趋同,虽然探探定位是全新互动形式,但其也是往泛娱乐方向发展,只是在形式和具体内容类目有所差异,就相当于陌陌直播在其他app上的拓展版,使得探探产品业务由简单到复杂。

soul定位为基于兴趣图谱和推荐关系的社交元宇宙。在开始时,soul是基于性格测试的灵魂匹配,后来业务越来越多,也越来越垂直于Z时代使soul定位为基于兴趣图谱和推荐关系的社交元宇宙。这是指soul打算建立用户和内容,用户和用户之间基于兴趣和性格标签联系起来的一个虚拟世界。而元宇宙也很可能是社交下一个阶段,即配合ar,vr,3D技术支持的虚拟世界网络。曾经soul被专联科技投资,专联科技还投资过视了么公司,视了么公司掌控人是一名ar相关博士,公司主要研发出将现实文本,图片等转化成ar效果的平台。因此结合定位元宇宙便可以推测,soul可能会与其有联系,在未来定位会转向ar+性格社交。若畅想十年,ar+性格社交+性格求职+性格教育等等也未尝不可,soul就在定位上做了第一步。

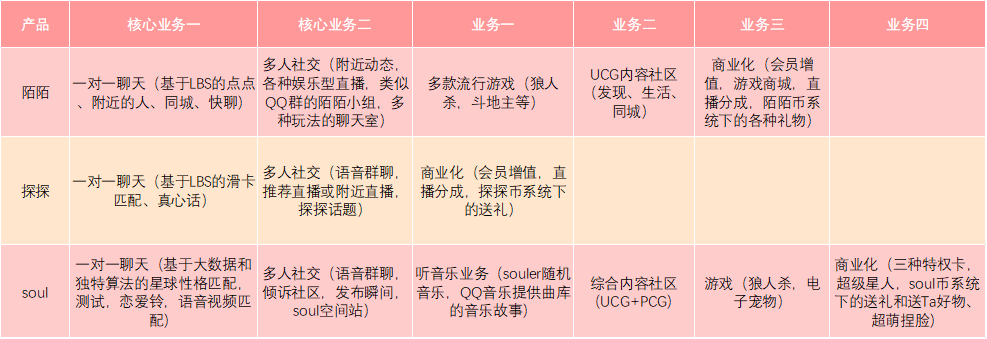

3.4.2 核心业务对比

3.4.3 商业模式对比

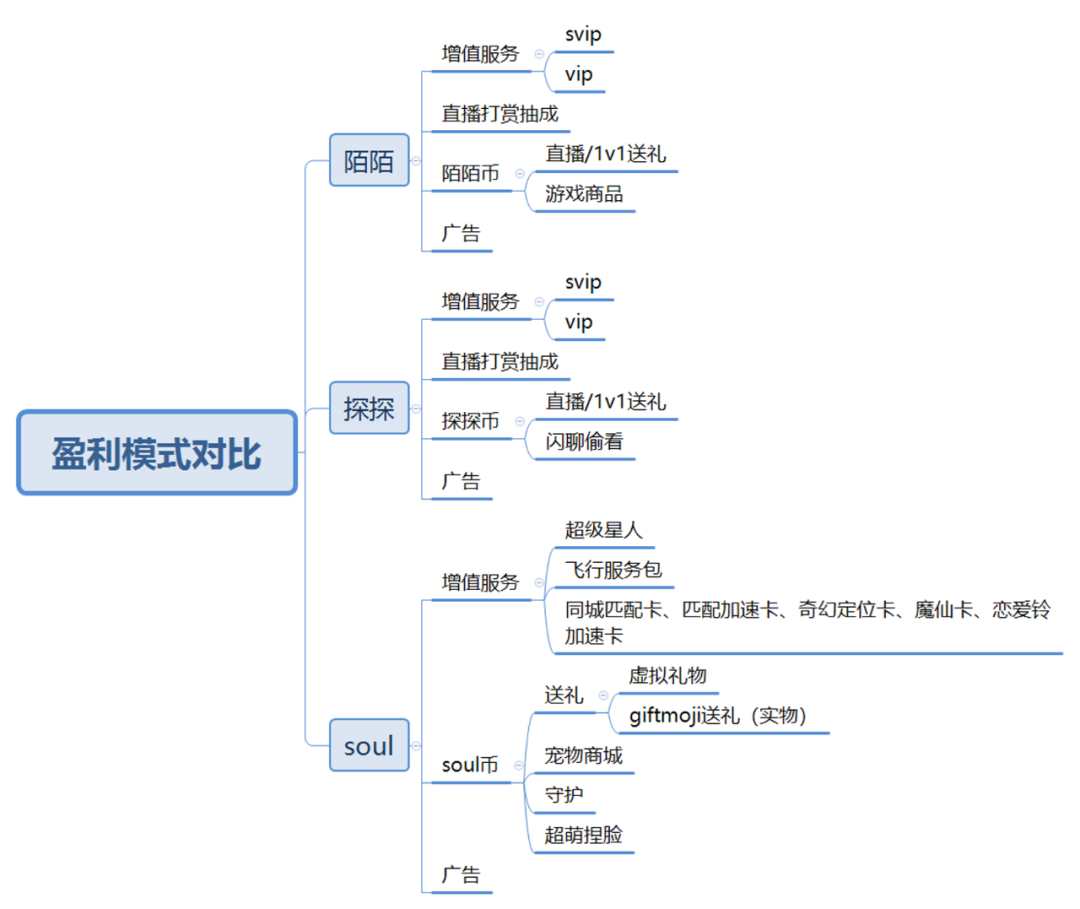

根据上图所示,三者盈利模式均有增值服务,虚拟币,广告。其中,直播是陌陌主要收入来源,占7成以上,增值服务是探探和soul主要直播来源,因为陌陌直播服务已相对成熟,而探探直播体系刚刚拓展,所以探探收入来源还是以增值服务为主。soul盈利模式主要基于1对1社交,让用户1对1社交体验更佳,而且处于商业化早期,即使作为增值服务也只有4.8%转化率。

1、增值服务

对比其增值服务中主要服务,发现最大的相同点为身份标识。其余或多或少有所差别。

主要不同点在于以下内容:

soul喜欢次数非常多,陌陌和探探需要购买增值服务才可。

探探是谁喜欢我,soul是谁看过我,陌陌是均有。因为探探是帮用户找对象,且机制是双向筛选通过才匹配成功,所以,所以没有谁看过我功能,而陌陌匹配和探探类似,是颜值匹配,也是找对象,但无需双向筛选,所以两者均有。

陌陌有群组特权功能和百人高级群,即可开通多个群,主要因为其群组业务已成熟,用户规模大,人多了,用户又想开多个群,比如主播粉丝群,因此有了群组特权和百人高级群。

陌陌和soul均有聊天气泡,前者风格90后非主流既视感,后者风格00后可爱十足。探探没有,是因为探探上聊天简单直接,迅速转移到微信,不像陌陌和soul需要经常打开app,因此聊天气泡价值不大。

陌陌和探探在消息已读是相反的,陌陌是别人是否能看到自己已读,探探是自己是否能看到别人已读,两者本质一样,不知道对方读没读会产生焦虑心理,看到后心理会很舒适,这往往出现在男女恋爱过程中。soul把看到已读作为基本功能,没有放进增值功能中,因为soul并不完全主张恋爱,还可以灵魂交友,如果是交友,那已读和未读公开其实可以帮自己更好促进对对方的理解。

陌陌和soul均有清除脚印类型服务,qq黄钻也有这种服务,是已经被市场验证的社交通用功能,探探之所以没有是因为探探的匹配机制是双向喜欢,若也有清除脚印,就有逻辑矛盾了。

探探有筛选,曝光,抢先表白,而soul有超萌捏脸,守护,特别关心,急速点亮soulmate,消息云漫游很大程度因为目标用户不同,前者荷尔蒙社交,后者95后灵魂社交,前者年龄25岁左右,后者年龄18岁左右,后者很大程度会参考QQ类型,前者很大程度参考婚恋app类型。

综上可以看出,其增值服务的很大程度是功能组合导致的不同,关键在于目标用户的不同,产品定位的不同,如果产品定位类似,那功能其实非常类似,如陌陌和探探的查看已读消息就是如此。

2、游戏社交

在游戏社交业务上,陌陌开始盈利开放游戏商城,供用户购买游戏道具,因为陌陌很早就已拓展游戏社交业务。soul也拓展宠物社交业务,宠物社交业务内也有游戏商城,不过还未成熟,只有一款游戏道具可用soul币购买。

3、送礼业务

送礼业务上,陌陌和探探可送虚拟礼物给直播播主和其他用户,而soul送礼不同,soul可送实物,即giftmoji商城,并且商城礼物大都带有潮流,年轻化因素,是soul创新的社交电商模式,但增值服务占99%营收,所以送礼业务整体还需要继续迭代优化。

4、广告

三者皆有广告收入,但三者在用户端几乎看不到广告,目前只在陌陌上看到较多招募主播广告,在探探上看到过电商类购物类,金融类借钱相关app广告,而soul很难看见,可见三款app对广告均严格控制,所以广告收入在盈利上占比最少。

点击“阅读原文”

查看更多干货