“高潮”过后,美好医疗未来还有戏吗?

聚光灯下,诡病会被放大,老故事也不再性感。

聚光灯下,诡病会被放大,老故事也不再性感。

@科技新知 原创

十一假期之后,受集采政策落地、龙头业绩超预期,叠加行业估值和基金持仓处于低位,医药、医疗板块迎来反弹,个股掀起一轮又一轮涨停潮。

趁着东风,刚刚登陆创业板的美好医疗,也为早期投资者以及新股中签者带来了实质盈利。上市后连续3个交易日累计涨幅接近45%,打新中一签约稳赚7800元。

招股书显示,美好医疗成立于2010年,主营业务是生产呼吸机组件和人工植入耳蜗组件。2019年至2021年,公司营收分别为7.42亿元、8.88亿元和11.37亿元;同期实现净利润分别为2.32亿元、2.58亿元、3.10亿元。

但细看之下,可以发现其业绩严重依赖单一客户,且后疫情时代更难能讲出新故事。这种情况下,当行业“高潮”过后,美好医疗很有可能会被“打回原形”。

Part.1

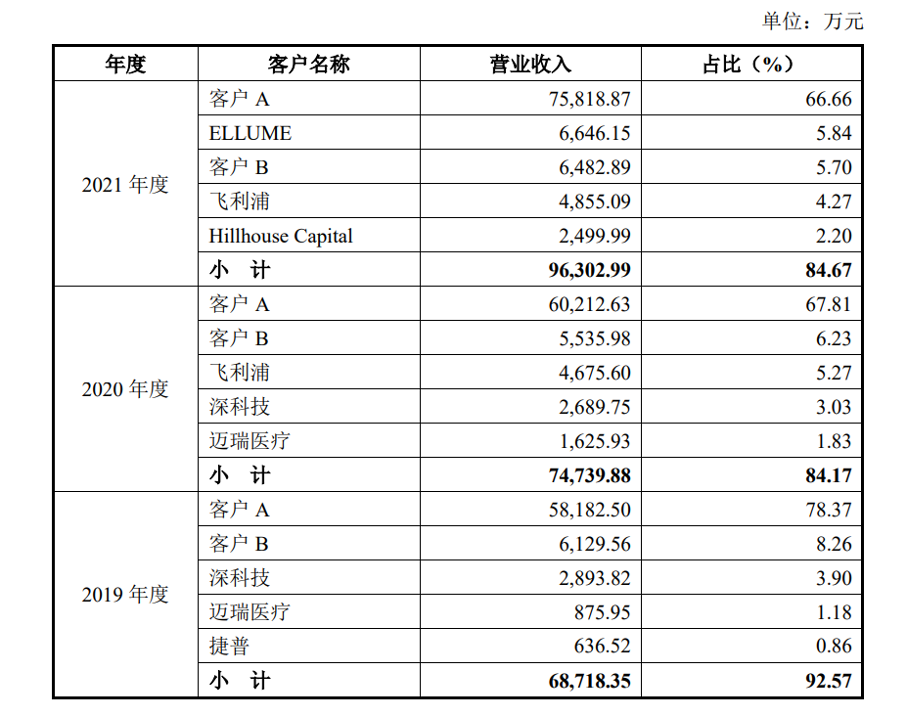

美好医疗,这家以呼吸机上游供应商身份上市的企业,一直以来都争议颇多,尤其是其客户单一的问题,常常被外界诟病。

在上市审核问询函中,上市委就对美好医疗“客户集中度较高的合理性,是否符合行业特性,该单一大客户是否为存在重大不确定性客户”等众多相关问题提出了质疑。

美好医疗的销售模式有直销和经销两种,其中以直销为主。2018-2021年,直销模式下的销售额均接近当期营收的100%。按照常理,直销模式对特定客户的依赖度一般不高,但美好医疗近3年对第一大客户依赖严重。

2019-2021年,美好医疗来自“客户A”的销售收入分别为5.82亿元、6.02亿元和7.58亿元,占公司营业收入的比重分别为78.37%、67.81%和66.66%。来自“客户A”指定供应商订单(以下简称“间接订单”)的销售收入分别为2893.82万元、2689.75万元和2270.83万元,占营业收入的比例分别为3.9%、3.03%和2%。

通常来说,对大客户过度依赖,会对公司的产品议价能力带来影响。可以看到,2019-2021年,美好医疗主营业务毛利率为48.77%、49.94%、44.82%,呈下滑态势。

而且对于自家的大客户,美好医疗在招股书中讳莫如深,未直接公开其具体名称,介绍资料上均以“客户A”进行代替。但结合市场以及企业层面的数据来看,瑞思迈或许正是这家神秘的第一大客户。

首先在招股书中,美好医疗表示,“客户A”为海外上市公司,是全球家用呼吸机产品的龙头企业之一,该公司家用呼吸机主机及呼吸面罩占全球市场份额较高。

弗若斯特沙利文数据显示,2021年全球家用无创呼吸机市场的竞争格局分布非常集中,瑞思迈市场份额第一,占全球市场约40.3%;飞利浦位居第二位,占比约为37.8%。

考虑到2020年、2021年,飞利浦已经位列美好医疗前5大客户。因此,“客户A”大概率就是瑞思迈。事实上,此前美好医疗也曾在一份会展资料中宣传到,公司是“ResMed(瑞思迈)连续10年的A级供应商,并且成为ResMed战略合作伙伴”。

而有关客户A对业务的影响,美好医疗在招股书中坦言,若未来客户A继续减少与公司的合作,则可能导致公司业绩增速放缓甚至下滑。值得注意的是,美好医疗的业绩增速与瑞思迈已经出现了不匹配的情况。

财报显示,2020年因疫情影响,瑞思迈营业收入29.57亿美元,同比上涨13.44%。其中包括家用呼吸机业务的睡眠解决方案增速较快。但是同年,美好医疗来自“客户A”的销售收入仅为6.29亿元,同比仅增长3.11%。2021年这一数据又重回正常水平。

「科技新知」认为,国内因疫情、限电等原因导致工厂停工,对美好医疗的销售存在较大影响。且在行业需求增长的背景下,瑞思迈营收持续攀升,这一定程度上意味着,瑞思迈已开始与其他供应商合作。

而且瑞思迈的年报中不断在强调供应链安全,如果疫情原因导致苏州供应链中断或中美大国摩擦下美国制造业持续回流的风险不断提升,美好医疗还要面临被替换的风险。

这一点也非空穴来风,早在2018年中美贸易战的开端时期,其产品就曾受到美国贸易制裁政策的影响,被加征25%关税。虽涉及公司营收占比较小,但无法排除未来受到更严厉制裁的可能。

所以美好医疗的业绩并非如招股书中所说,单一客户重大依赖不会对公司持续经营能力造成重大不利影响,而是未来一旦被踢出供应链,其业务可能会遭受重创。“果链”企业欧菲光就是一个血淋淋的教训。

Part.2

不可否认,近两年即便背靠较为单一的大客户,也不妨碍美好医疗赚得盆满钵满。

2016-2021年,全球家用无创呼吸机市场规模从17.1亿美元增长至30.31亿美元,年复合增长率超10%,预计2022年将达到34.25亿美元。

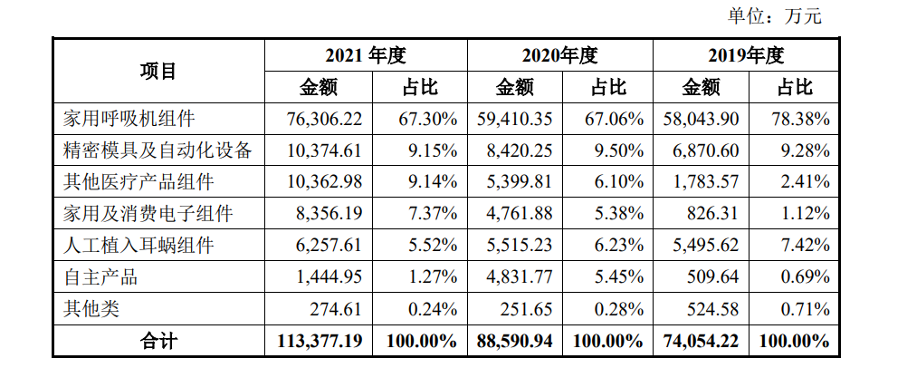

美好医疗招股书显示,2019-2021年家用呼吸机组件业务营收从5.8亿元增长至7.63亿元,复合年增长率为9.57%,与市场的增长态势趋于一致。

不过值得注意的是,随着各国步入后疫情时代,疫情催生出的瞬时性呼吸机需求,或许会归于沉寂,这很难不给相关产业链的玩家带来负面影响。

瑞思迈在2022年8月12日发布的年报中明确表示,全球对于治疗新冠患者所需要的呼吸机和其他呼吸支持设备的需求已经基本得到了满足,并且最近一年内没有很明显的增加。

下游销售遇到阻力,作为上游制造商的美好医疗压力只大不小。不但需要承担客户由于产品创新不足、外部竞争环境发生重大不利变化等不确定因素所导致的产品销量大幅下降、 货款支付逾期等风险,也需要注意因为地缘摩擦等带来合作中断,导致货物积压、贬值的可能性。

不过从需求端来看,无论是国内人均呼吸机和ICU床位保有量,还是家用呼吸机数量,都还有较大增长空间;再加上医疗新基建风口逐渐逼近,对于呼吸机产业链条上的企业来说未来并非没有机会。但能否吃到这波红利,还要看未来美好医疗在产能以及自主品牌上的建设速度,这也是其上市融资的主要目的。

Part.3

一面是对大客户的严重依赖,另一面是青黄不接的空洞期,美好医疗登陆资本市场,就是试图借助资本的力量,破解当下困局,博出美好未来。

招股书中提到,美好医疗此次IPO募资总额约为13.57亿元,扣除1.33亿元的发行费用后,募资净额约12.25亿元,其中10亿元只用于研发一个项目——美好创亿呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目(下称“美好创亿研发生产项目”)。

据了解,美好创亿研发生产项目是对公司现有产品的产能扩充和生产线管理软件的技术升级。通过该项目的实施,美好医疗现有产能将得到有效提升,缓解目前的产能瓶颈。

在「科技新知」看来,美好医疗扩张产能无非有两方面原因:

其一是谋求更多医疗器械客户的产品认证和准入,增加核心客户数量,有效拓展医疗器械精密组件及产品的市场销售规模;

其二是将重心放在自主产品方面,完善其自主品牌的销售及服务网络,积极开拓国内外医疗器械市场,找到新的销售增长点。

但有一个矛盾点是,美好医疗目前的产能和产销均没有达到饱和的状态。

招股书显示,2021年美好医疗注塑机、CNC以及EDM、EDW的产能利用率分别为96.01%、94.77%、91.56%、96.30%,已多年没有增长。与此同时,美好医疗家用呼吸机组件的产销率为92.09%,相比前两年,甚至有所下降。

也就是说,此次上市融资所募集的资金,短期内在扩产方面可能不会行之有效。

另外,美好医疗之所以有撕掉代工标签的底气,离不开近些年美好在技术上大手笔投入。2019-2021年,美好医疗的研发费用分别为 0.4亿元、0.49亿元以及0.64亿元,占营业收入的比重分别为5.49%、5.47%以及5.62%。

只是全球呼吸机市场的竞争格局分布已经非常集中,主要以瑞思迈和飞利浦为主,占据了接近80%的市场份额,而这两家均是美好医疗的大客户。

自研品牌与当下大客户自然存在竞争,而这极可能会影响企业之间的合作关系,导致其代工呼吸机业务出现意外。

不过值得期待一点是,美好医疗未来的业务可能不再局限于呼吸机。

招股书中说明,美好医疗的家用呼吸机组件近两年增速在20%-30%之间,而精密模具及自动化设备、其他医疗产品组件和家用及消费电子组件三大领域的2021年、2020年增速分别为56.6%和96%,收入占比也从2019年的12.8%,提升至2020年的21%,最后在2021年达到25.7%。

如果美好医疗能够成功转型为自主研发品牌,无疑又是一个国产之光,只是美好的未来除了需要解决自身业务问题外,还要面对上市后要对投资者负责的业绩压力,能否挺得过阵痛期,还是未知。