大厂云出海,扩容与桎梏

像极了外资云入华。

@科技新知 原创

国内云厂商的业务和战略层面,出海被提到的频次与日俱增。

前不久,在阿里云内部管理会上,除了好事者喜闻乐见的人事任免环节,在新的组织架构和策略方向之外,出海亦被当作发展重心之一——“管理层认为以技术出海的全球化业务是必须坚持且投入的。”

今年上半年,国内“三朵云”之中有出海布局的不只是阿里云。3月28日,华为云发布了全球业务Boosting解决方案,为游戏、电商、文娱社交、金融等行业的客户提供云服务,意在开拓全球市场。

腾讯云相对低调,2月16日,腾讯云轻量应用服务器Lighthouse针对跨境电商推出了“轻量化”解决方案。

现如今,云服务市场的竞争正在加剧,阿里巴巴、腾讯、华为、百度等巨头早已将云业务提升至战略高度。

考虑到近年来中国互联网企业出海已成燎原之势,在全球化和数字化的发展趋势下,中国品牌正在全球范围内扩张,影响力日益增加,大有从“Copy to China”到“Copy from China”的势头。

在此基础上,天然有业务关系纽带的海外市场自然成为国内云厂商扩大影响力的一个可取路径,云服务自然向海外扩张。

Part.1

被“逼”出来的云出海

和如今热闹的景象不同,最早把目光投向海外市场的互联网云厂商只有阿里和腾讯两家。

阿里云的出海动作可追溯到2015年,同年3月,美西数据中心投入试运营,向北美乃至全球用户提供云计算服务。

紧接着在8月份,阿里巴巴宣布将在新加坡建设一座数据中心,阿里云的国际总部也将设在新加坡,这是阿里云在亚洲区的第二个境外数据中心。

这些动作更像是预热环节,阿里云正式发布出海计划是在2016年云栖大会上。当天,阿里云公布海外数据中心开服、帮助国内企业出海等多项计划,把国际化战略列为一大主题。

为了表示对出海战略的重视,阿里云总裁胡晓明特意宣布把自2010年起便开始使用的Logo中文“云”字换成代码语言“[ ]”,因为“代码是无国界的通用语言”。

相比起来,腾讯云出海动作稍晚,这与腾讯云自身在集团的身位有关。此前在2013年9月,腾讯云才正式对外开放。三年又三年,直到2016年,腾讯云才逐渐发力。

当时,一个显眼的信号是,2016年腾讯云峰会上,马化腾首次出现在会场给云站台。

也正是在这场峰会中,腾讯云发布出海计划。和阿里云一样,腾讯云的出海策略主要是以中国周边国家为主(韩国、日本、印度、新马泰等地区),此后再向欧美地区扩展。

如今,数年时间过去,一同出海的国内云厂商发展到何种程度?在全球市场,较为常见的是从云计算基础设施布局的角度,来梳理各大云厂商的出海实力。

云计算基础设施由可用区(AvailabilityZone)和覆盖区域(Region)组成,其中可用区指一个数据中心群(由1-6个服务器在6万以上的数据中心构成),每个区域由数个相互隔离的可用区组成。

可用区数量的多少,一定程度上反映了公有云厂商的出海能力。

根据官网数据,阿里云基础设施目前已面向全球四大洲,开服运营27个公共云地域、83个可用区;腾讯云则有27个物理地区,70个可用区;公开资料显示,截至目前,华为云全球可用区为61个。

阿里云可用区分布

腾讯云可用区分布

从这个层面来看,一同出海的国内云厂商中,现阶段阿里云有一定的优势。

此次,阿里云再次把出海的位置摆正,加上接连数家云厂商群体性动作,是什么因素驱动新一轮出海潮?凡事总有两面,不妨从激励侧和压力侧来看。

现如今,以东南亚、非洲为代表的新兴市场,其庞大的人口基数、逐渐完善的网络基建、网民日益增长的需求等都像极了“几年前的中国”。

根据国际研究机构Gartner发布的全球云计算市场统计报告,欧美市场大部分国家的增速在30%左右,很少超过40%。而整个亚太市场增速较大,例如中国、马来西亚、泰国都超过了60%。

暨此,加之中国企业出海浪潮,种种因素之下,给云厂商带来巨大的想象空间。

而从压力侧来看,一方面,如今国内云计算环境趋于内卷,云厂商面临的竞争愈发激烈。主流云厂商既要防范大型公有云巨头,又要面对同类中小型云厂商,所处市场环境并不乐观。

另一方面,近年来,政企数字化转型不断提速,给云市场带来了新的增长点,但由于和互联网市场的游戏规则不同,有国资背景的国家队选手更受关注,互联网云厂商并不占优,该趋势在2021年尤甚。

面对国内市场的“红海”竞争,以及云服务市场新逻辑,为了新的增长空间,各家把目光瞄准海外。正因此,云出海迫在眉睫。

Part.2

获客靠“买买买”?

云厂商如何在海外这个广阔而又充满希望的市场里开疆扩土,是外界最关注的问题。

先以国内市场为例,拿最主要的IaaS层产品来说。

IaaS层功能主要包括计算、存储、网络等,上游硬件资源的高度同质化,客观上决定了IaaS产品的高度同质性。尽管不同厂商技术路线上可能存在差异,但终端产品功能等是趋于一致的。

产品服务同质化也就意味着平台不得不面临价格竞争,而价格接近情况下,多出来的资源优势能够吸引合作伙伴的加入。因此可以看到,销售手段之外,国内云市场中价格战和资源战是获客最有力的手段。

以腾讯云为例,其主要上市公司客户包括拼多多、美团、滴滴、斗鱼、永辉超市、快手、同程艺龙等,基于关联交易或其他条款披露数据,测算得到2020年上述云业务收入占云计算业务收入比例约15.9%。

腾讯云关联收入的占比,恰恰反映了资源能力对云计算业务发展在IaaS层的重要影响。

对应海外市场,由于缺乏具体营收数据,因此无法估算关联公司云业务营收占比,但从重点客户的导向上,同样能够体现出国内云厂商的获客思维。

目前,国内云厂商的海外客户主要为两大类,分别是国内成立的、立足国内、面向海外的出海企业,以及海外的本土客户。

先看后者,由于海外市场初期对于国内云厂商品牌认可度较低,因此想要获得海外本土客户的认可,常常需要通过严苛的服务标准和评估规范。

但除了少数大厂之外,在出海初期由于缺乏足够的资源投入,国内大多数出海的中小云计算公司,往往会选择做国内出海客户的生意。

至于阿里云、腾讯云等互联网云厂商,则选择两条腿走路。国内的出海企业不必多说,以阿里云为例,大疆创新、每日瑜伽、大拿科技、UC浏览器等,都是阿里云的海外客户。

而在海外本土客户获客上,在大客户方面,一个惯用的手段是借势集团生态投资入股。以东南亚为例,阿里和腾讯都投资了大量企业,这些被投企业一般也是彼此的云服务客户。

比如在印尼,阿里持股的当地电商平台Tokopedia。此前在2019年5月,Tokopedia第一次开展“斋月大促”,全程为其后台高发流量保驾护航的正是阿里云。

为了扩大资本的触达面,2021年阿里巴巴云峰会上,阿里云特意启动“亚洲前进计划”(Project Asia Forward),云部门承诺出资10亿美元,旨在在未来三年培养10万名开发者和科技初创企业。

腾讯则投资了东海集团,旗下有游戏业务Garena、电商业务Shopee和金融业务SeaMoney,都对云业务有巨大需求,而东海集团正是腾讯云在东南亚的一个大客户。

目前,在国际市场上,阿里和腾讯已经进行了多笔类似的投资。通过这些投资,国内云厂商将触角伸向了更深处。

需要注意,通过投资手段获客的另一面是,国内云厂商普遍面临本土化问题。

以阿里云为例,最早通过与当地合作伙伴成立合资公司展开本地化运维。例如,与软银在日本成立合资公司SBCloud,与Meraas集团在迪拜建立合资公司Yvolve。

在双方扮演的角色中,当地公司负责提供产品推广、销售、运营等本地化服务,阿里云则提供技术和产品层面的支撑。

立足未来,本地化趋势一定是国内云厂商扩大海外客户群的大方向。

在2021阿里巴巴投资者日上,阿里云智能总裁张建锋表示,阿里云升级了海外组织结构,“我们的服务团队、解决方案团队在逐渐实现本地化,这是我们在国际化过程中非常重要的一步。”

不过,能否实现三个“Local”,即本地的产品、本地的团队和本地的决策,还是目前所有国内云厂商出海所面临的掣肘之处。

Part.3

始于亚太,止于亚太?

近一年内,阿里云先后在印尼、菲律宾、韩国及泰国增设数据中心,腾讯云同样在泰国曼谷、日本东京和中国香港等地增设数据中心。现阶段,国内云厂商的出海动作主要放在亚太地区和东南亚市场。

与此对应的是,今年4月15日,在国际研究机构Gartner发布《2021年全球云计算IaaS市场份额数据》显示:

全球市场中,阿里云排名第三,市场份额为9.55%;在亚太市场,阿里云排名第一,市场份额为25.53%;亚马逊以15.80%份额排名第二,华为云11.95%、腾讯云7.67%位列四五名。

乍一看,在亚太地区,国内云厂商具有较大优势。

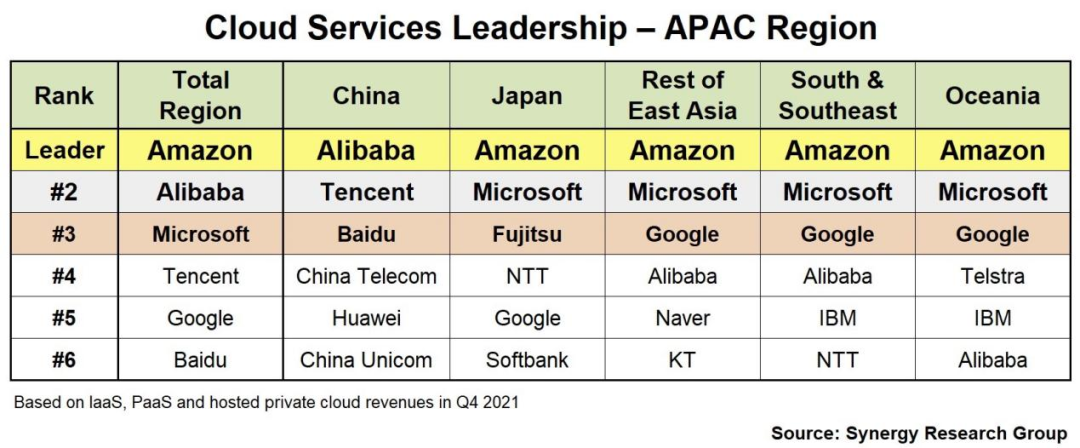

这里再参考国际研究机构Synergy Research Group最新的2021年第四季度数据,在亚太地区的IaaS和PaaS市场中,根据季度收入,亚马逊AWS、阿里巴巴和微软是亚太地区云市场的明显领导者。

其中,亚马逊在五个亚太地区中的四个次区域中处于领先地位,远远领先于其区域竞争对手,而阿里巴巴除了在中国拥有领先优势,在东亚其他地区、南亚和东南亚以及大洋洲的市场地位则有所下降。

可以看到,除了在中国市场,国内本土云厂商出现的频次较高,在亚太地区细分的次区域中,国内云厂商仍然有巨大的上升空间。

这里两份报告得出的结论有如此出入,一是在于数据口径不同(Gartner的IaaS,Synergy Research Group的IaaS和PaaS),二是在于亚太地区中,中国云计算市场占有的规模较大。

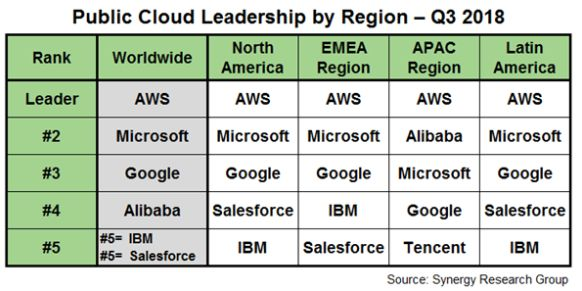

那么放眼国际呢?这里从全球四大区域来划分云厂商的实力,同样依据Synergy Research Group发布的2018年第三季度不同区域云计算品牌的影响力数据。

从上图可以看出,在全球主要四大区域的三个区域中,都是亚马逊AWS、微软和谷歌排名前三。只有在亚太区,由于中国市场的影响力,阿里云排名第二,腾讯云排名第五。

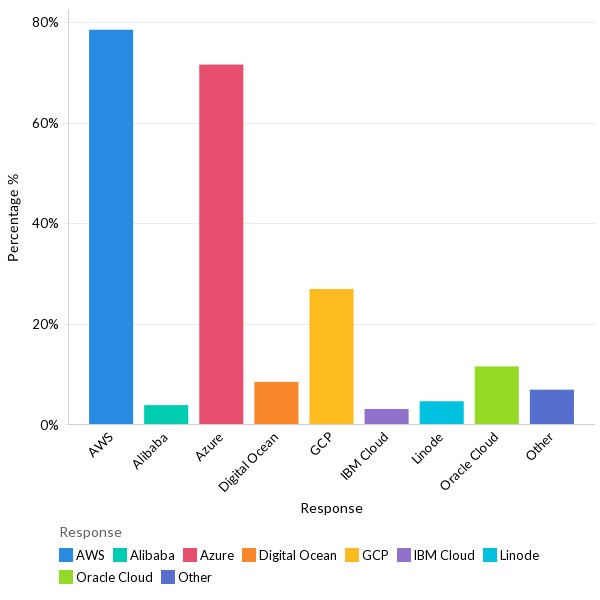

这是2018年的数据,Synergy Research Group没有发布过2020年之后的数据,可以参考IT监控平台site24x7发布的《2020-21年IT管理状况调查报告》评估。

报告显示,在亚太地区,就组织使用的云提供商而言,亚马逊AWS以78%响应率保持其作为最常用的云平台的领先地位(可能有偏颇之处)。国际范围内的其他地区,亚马逊AWS同样位于领先位置。

当然,现阶段国内云厂商距离国际云厂商的影响力还有一定的差距。

以亚马逊AWS为例,在研究公司Gartner最新发布《2021年云基础设施和平台服务魔力象限》报告,亚马逊AWS毫无悬念地再次霸榜,而这是亚马逊AWS连续第11年霸榜。

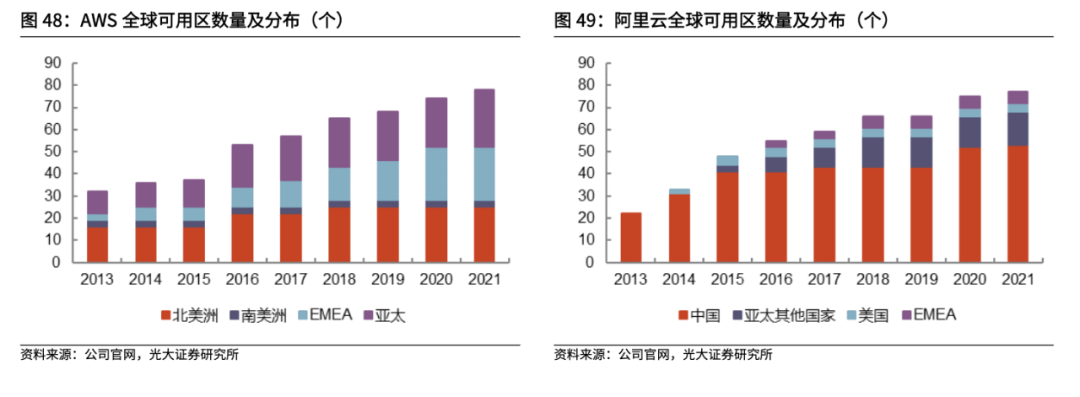

反映在可用区上,官网显示,亚马逊AWS现已在全球26个地理区域内运营着84个可用区,并宣布计划在澳大利亚、加拿大等地区新增24个可用区和8个AWS区域。

从可用区分布来看,AWS在云计算市场更为发达的北美洲和欧洲地区分别有25/24个可用区,而阿里云分别仅有4/5个可用区,其中阿里云等国内云厂商的节点主要分布在亚太地区。

尽管亚太地区潜力巨大,但目前暂未成熟,因此可用区的分布差异,也就是业务的地区分布差异,正是亚马逊AWS与国内云厂商收入差异的主要原因。

如果只评估商业因素,国内云厂商同样应该去北美等成熟市场掘金,但问题就在这里。

此前,阿里云基于非产品相关的要求,失去来自互联网行业的单一头部客户(字节跳动海外业务),导致季度收入增长放缓。可见,当下国内云厂商出海的困难之一并非技术问题,而是地缘政治等因素。

时间回到2016年,当亚马逊AWS等外资云厂商费尽心机,借牌正式入华时,阿里云等国内云厂商则正在加速国际化布局,而如今外资云在国内的落寞结局,似乎也成为了国内云厂商出海的平行时空。

参考资料:

德邦证券《解析云计算的成长与竞争逻辑》

光大证券《IaaS行业深度报告》

人人都是产品经理《阿里云的国际化突破策略分析》

财新《中国云全面战争》