马斯克宣布:星链即将上市

2月9日,埃隆·马斯克又在社交媒体上扔出重磅消息:未来星链(Starlink)或将IPO上市。这已经不是他第一次公开表示星链将会上市了。

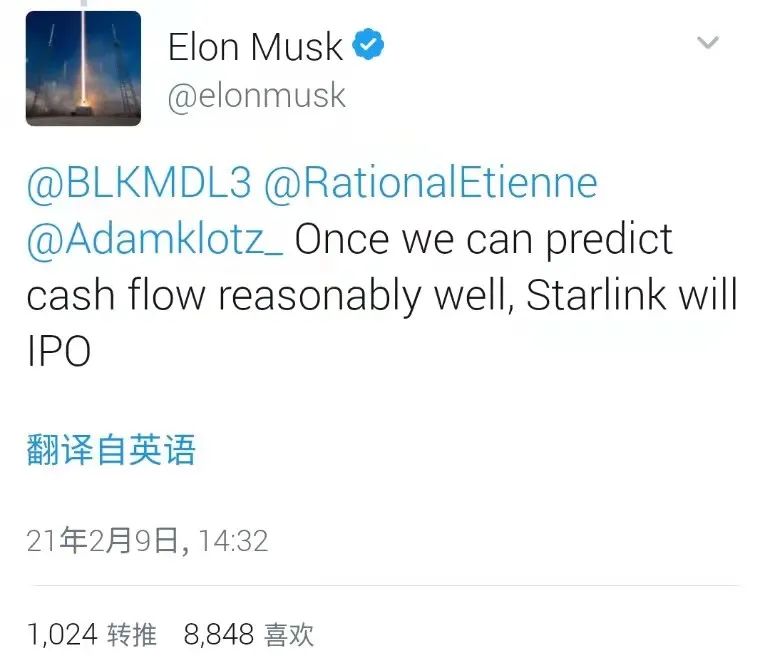

去年12月25日,有网友在推特上向马斯克提问:“我们可以肯定的说,您的其他公司都不会很快上市吗?”

马斯克回复:“一旦收入增长可以合理预测,星链很有可能会公开上市。”

隶属于商业太空公司SpaceX旗下的星链,其意图是通过发射至多42000枚相互链接的卫星,构筑一个覆盖全球的卫星通信系统,使未来身处地球任何角落的人,都能随时随地享受宽带上网服务。

如此大规模的通信服务卫星网络,一旦铺设成功,除了投资巨大外,回报也将无比巨大。

全球每年2850万人次乘坐邮轮旅游,平均每天有10万架航班起降,这些场景目前还都没有找到廉价、高速、稳定的宽带服务。此外,全球还有很多地面基站覆盖不到的偏远地区。

卫星宽带通讯的出现,将让“行至地球任意一处都可联网”的愿景成为现实。所以星链业务很有上市价值,业务模型算是简单粗暴。

马斯克曾表示,如果星链可以成功地在全球电信市场获得一定比例的用户,SpaceX每年可以净赚300亿至500亿美元。

2020年6月份,星链开始在美国北部和加拿大南部地区测试。根据测试用户反馈,最高下载速度达60Mbps,延迟多数时候在50毫秒以下,4K高清在线直播、连麦吃鸡,均畅通无阻。

尽管没有达到马斯克最初宣称的1Gbps,但考虑到这仅是未完全组网的测试形态,其结果已经足够令人惊喜。毕竟北美那些地广人稀的偏远地区,有钱都请不来提供宽带服务的运营商。星链有望成为他们唯一可以享用且费用还可以接受的宽带服务。

一旦星链业务能够上市,也能最大程度缓解SpaceX烧钱速度。以猎鹰火箭为例,发射一次就要6000万美金,这还不算每次带入轨道的60颗星链卫星成本。SpaceX这头吞金兽,驱赶着马斯克不断倒向二级市场。

与此同时,寄望通过上市实现财富暴涨的SpaceX其他持股人,也成为推动星链上市的另一股力量。

多重因素叠加影响之下,不得不暂时向钱靠拢的马斯克,开始有计划拆分星链,一步步移向上市的大门。

星链正在成为SpaceX的白衣骑士。没有星链稳定现金流支撑的SpaceX,火箭发射和星舰飞船两项业务又脆弱又烧钱。

星链、星舰飞船、火箭发射,构成SpaceX的三驾马车。其中,火箭发射是SpaceX最出名,同时也是天花板最低的业务。2020年,SpaceX共计完成了26次发射任务,独占全球一半的发射量,但为SpaceX贡献的收入也只有一二十亿美元,远远无法覆盖研发火箭的资金投入。

可回收火箭的盈利逻辑是,发射次数越多,平均每次发射的成本才能越低。当外界订单不多时,SpaceX只好转向内部消化,用来发射自家的星链卫星,摊薄成本。

星舰飞船项目烧起钱来也不遑多让。2020年星舰开发进入加速度状态,从年初的SN1,到最近的SN8,已经壮烈牺牲掉7艘原型星舰,著名的加压测试(Pressure test)就炸掉了前三个SN,除了SN5、SN6接连两次成功完成150米“蚱蜢跳”得以保全;后续的SN7、SN8、SN9,都在追求更全面的试射测试中一一炸毁。SN系列背后是数以亿级的研发建造费用。

2020年8月,SpaceX完成最新一轮19亿美元融资,这轮融资中还售出了价值1.65亿美元的普通股。截至目前,SpaceX已经进行了不下于二十次的融资。

反观SpaceX自身造血能力,2018年营收20亿美元,近两年来的营收也都维持在20亿到25亿美元之间。在烧钱和造血的拉扯中,分拆业务上市,成为一条可期的路径。

而三驾马车中,最有望上市的当属星链无疑。

尽管星链也处在烧钱阶段,但其盈利前景更为明朗,从目前的形势看,它也是有望最先打破投入产出平衡点的业务。

SpaceX总裁兼COO格温·肖特维尔(Gwynne Shotwell)曾讲过,每批星链发射费用在3000万美元以下。以目前发射的19批星链火箭为例,每批约60枚,折合单颗发射费用约50万美元。计划中的42000颗,共需筹集210亿美元发射费。再加上制造42000颗星链卫星的210亿美元,总投资大概在420亿美元。

星链一旦铺设成功后,获利能力如何?马斯克在去年3月份举行的“2020火星大会”上给出了一组参考数字:300亿至500亿美元。

“SpaceX公司的全部目的是帮助人类可以在多行星上生存……但向地球轨道发射卫星的潜在收入,每年大约30亿美元。但我认为,提供卫星宽带的规模要大得多,大概每年300亿美元。星链计划可以为SpaceX的长期任务提供额外的资金。”马斯克口中的300亿美元纯收入,大约是SpaceX当前核心火箭发射业务的10倍。

同时,马斯克还特意提到,这个数字不足以证明星链计划会对传统电信运营商构成威胁,因为该服务的目标人群为传统运营商难以覆盖的3%-4%的客户。

去年3月份,美国联邦通信委员会(FCC)批准SpaceX在美国部署100万台用户终端(即卫星天线),这将允许100万个家庭接受这项服务。随后SpaceX公开表示,在美国已经有近70万人表示对该服务感兴趣,他们将继续申请FCC授权用户终端数量,预计从100万增加到500万。

有关星链计划的具体落实步骤,目前官网给出的推进计划是:2020年,在美国北部和加拿大地区提供服务;到2021年,将其服务范围迅速扩大到全球的范围。

美国商业用户宽带计划收费标准大概是1000-3000美元/年,星链目前收费标准是99美元/月,将近1200美元/年。借助价格优势,如果马斯克可以从美国本土的用户基数中获取较大份额,实现预期300-500亿美元年收入并非空话。在此基础上扩展至全球客户,星链的年收入还可能迈上一个新量级。

一旦上市成功,具备自我造血能力后的星链,就可以真正成为拯救SpaceX的白衣骑士。而且,当初星链项目之所以创立,最大的一个原因就是为了解决SpaceX的资金问题。近年来马斯克也多次表示,星链通信卫星一直是SpaceX公司新渠道的重要盈利领域。

对于大多数公司创始人而言,做企业最大的目标就是上市,但对马斯克这样的企业家而言,上市从来都不是第一目标。

俞敏洪曾在一次采访中表示:有两个时刻你阻止别人,别人会跟你玩命:一是眼前只有一个救命的馒头时,你不让他吃他会跟你玩命;二是当别人的财富可以数倍增长的时候你拦着别人,别人也是要和你玩命的。

马斯克也有过两次类似的经历,第一次是在Zip2。

1996年初,Zip2经历了一场巨变。风险投资公司莫尔·达维多夫(Mohr Davidow)给Zip2投资了300万美元。拿到投资后,公司的商业模式和公司结构发生重大转变。

相比于之前挨家挨户地推销,投资人把业务转变为卖给报业公司的软件包,再由报业公司创建自己的房地产商、汽车经销商和各种分类广告目录。马斯克也从公司的首席执行官变成了首席技术官。尽管马斯克最终与投资人达成了共识,但他对于失去Zip2的控制权仍感到非常懊悔。

马斯克

马斯克再一次被逼宫拿掉CEO是在PayPal,剧情离奇乃至好莱坞编剧都不敢这么写。

一些不喜欢马斯克的高管向公司董事会递上了一份请愿信,在马斯克外出蜜月之旅中,发动突袭,撤掉了他的CEO职务。等到马斯克落地之后紧急搭乘下一班飞机回到帕洛阿尔托,木已成舟,作为创始人的马斯克,也已无力回天。

在SpaceX创办过程中,马斯克有意加强了自己的掌控权。据FCC相关数据,马斯克占有SpaceX 54%股份,投票权更是高达78%。

未来SpaceX或全部上市,或拆分星链单独上市,都留给了马斯克足够多的准备时间;有了之前的经验与现在的优势条件,马斯克可以先发制人更好的处理上市与控制权的矛盾。

Zip2时期,还没有完成原始财富积累马斯克,还不懂如何处理与资本的关系;到了PayPal时期,被资本裹挟的马斯克,虽然明了但依然没能力处理;特斯拉2010年上市之际,量产车业务还未成形,公司内忧外困,次贷危机刚发生两年,也由不得马斯克按自己的节奏走。

今时今日,马斯克财务状况良好,外界也对他有充分的包容和信心,星链上市可能会是马斯克最舒心的一次上市。

引用:

《马斯克:若Starlink营收增长可预期,则很有可能上市》,新浪科技

《SpaceX星链业务或上市?投资人:短期内拆分可能性不大》,财联社

《SpaceX第16批星链任务发射成功 将60颗卫星送入轨道》,TechWeb

《SpaceX官宣:星链网络延迟低于20毫秒,计划在美国多州进行公测》,36氪

《SpaceX今年太空快递247吨,独占全球半壁江山》,三体引力波

《星链计划的“新野心”》,腾讯新闻

《搅动整个航天界的SpaceX星链计划,到底是不是赔本生意?》,腾讯新闻

《SpaceX为什么不上市?》,太空X基地

《AT&T(T.US)2019年营收1812亿美元,营运现金流创纪录达487亿美元》,搜狐

《硅谷钢铁侠》,阿什利·万斯

本文转载自“字母榜”,原标题《打新马斯克的机会来了》;文 | 李鹏飞

为分享前沿资讯及有价值的观点,卫星与网络微信公众号转载此文,并经过编辑。

支持保护知识产权,转载请注明原出处及作者。

如文中图片或文字侵犯了您的权益,请联系我们。

· 卫星与网络微信公众号(ID:satnetdy)团队