华为拿下支付牌照,正大量招聘相关岗位,将助推鸿蒙生态建设?

物联网智库 整理发布

转载请注明来源和出处

导 读

从以往的经验来看,华为现在积极进行招聘,一方面表明了支付牌照已经到手;另一方面也透露出华为在支付领域或将有新的动作。

近日,据支付百科独家消息,华为已经收购持牌支付机构讯联智付,后者相关公司职能已经被华为方面接管,工商变更和监管审批还在进行中。这意味着华为成为继小米之后,又一家收购支付牌照的手机厂商。

同时,业内知情人士透露,目前华为正在招聘大量与支付业务相关的岗位,包括负责备付金管理、路由、支付清算工作的岗位,以及网络运维岗和银行合作岗等岗位。

从以往的经验来看,华为现在积极进行招聘,一方面表明了支付牌照已经到手;另一方面也透露出华为在支付领域或将有新的动作。

据悉,讯联智付成立于2013年6月,在2014年7月获发支付牌照,牌照类型为全国范围的互联网支付、移动电话支付业务,不包括银行卡收单业务。迅联智付的支付牌照原本隶属于中兴,2016年5月,中兴软件以3.85亿元转让讯联智付90%股权。2018年1月份,证通股份控制了讯联智付100%股权。

华为的支付野望

2016年8月,华为支付(Huawei Pay)在华为Mate、荣耀系列智能手机上线,标志着华为正式进军移动支付。然而,尽管华为一直在推广华为支付,但却并没有申请支付牌照的计划。

时任华为云服务部总裁的苏杰前几年曾多次对外声称,华为不会去申请支付牌照,一个企业应该有边界意识。苏杰还表示,不申请支付牌照是因为华为不擅长,华为会立足、聚焦技术,为整个支付行业提供最安全的底层解决方案。华为支付是以用户体验为核心,意在消除移动支付的消费痛点。

在没有支付牌照的情况下,华为支付利用合作银行的II、III类账户的应用,来实现华为钱包余额支付,并且通过与银联合作,实现手机端云闪付,华为手机只需靠近支持银联云闪付的POS终端机便能完成支付。

2018年1月,华为与银联国际在深圳签署合作协议,双方就共同推动Huawei Pay全球化、加快境外落地达成合作,致力于为全球华为终端用户提供更好的移动支付体验。这是2016年华为与银联联合推出Huawei Pay以来,双方首次将该服务推向国际市场。

我们知道,苹果的Apple Pay曾经一度占据了中国整体NFC支付市场的九成份额,任正非此前表示,“我认为苹果公司给我们做了榜样,苹果的商业模式是垂直整合模式,在许多地方,华为是不如苹果的。”

2018年7月,华为和银联联合推出了基于NFC技术的“碰一碰”支付。具体来看,当用户把手机靠近一张特质的银联NFC标签,随后手机中的相应支付软件会被调用,自动进入到金额输入界面,用户只需要输入数额,并确认就完成了。

相较而言,“碰一碰”支付减少了用户的操作成本,只需“滴”一下即可建立机器之间的联系,买家甚至不用打开软件即可完成支付动作。

去年7月份,华为钱包上线了一个名为“商家收款”的功能,是一款创新型多功能移动收款产品;去年9月份,华为与中信银行推出中信银行Huawei Card信用卡,通过华为钱包App实现信用卡账单的全面在线管理。

从华为的种种动作中不难看出,华为已经想清楚要把金融当成一个版块。支付牌照的价值除了战略上的意义,更重要的作用是实现华为金融业务的商业模式。当然,除金融业务属性外,对于华为而言,进军支付也是鸿蒙系统与手机业务的共同需求。

支付成华为破局方向

自鸿蒙系统发布之初,华为就宣称这是面向万物互联时代的、提供跨终端无缝连接的操作系统。鸿蒙系统的出现,不但填补了国内智能手机操作系统领域的空白,还让华为手机有了置之死地而后生的能力。

但是,鸿蒙系统也存在着很大的短板——生态不完善。

目前,苹国和谷歌在支付方面均已十分成熟。对于华为而言,鸿蒙系统在支付方面需要的也不仅仅是微信或支付宝,自有支付渠道相当必要。而在完善生态之外,鸿蒙系统也可以进一步增加用户粘性。

不仅如此,此时进军支付领域,在政策领域也好处多多。近期,监管层接连发文,首提支付领域反垄断,出台新的支付业务规则、备付金管理办法等,打出一套严监管“组合拳”。2021年央行工作会议还强调,持续防范化解金融风险,强化支付领域监管。

2021年开年,央行就接连发布监管文件,加码支付行业监管。其中,为规范非银行支付机构行为,防范支付风险,1月20日央行下发《非银行支付机构条例(征求意见稿)》(以下简称《条例》),将支付监管的部门规章升级为行政法规。值得注意的是,此次《条例》首次提出支付领域反垄断,并明确界定相关市场范围以及市场支配地位认定标准。同时,《条例》对支付业务进行重新划分定位。

毫无疑问,支付领域反垄断监管加码,或将给支付市场带来变局。多位业内人士认为,这是对当前支付双巨头盘踞第三方支付市场的“精准管理”。这也给华为等厂商布局支付创造了机遇窗口。

然而,尽管支付或成华为重要突破方向,但讯联智付不知能否承担的起华为重托。

讯联智付能否担得起华为重托?

讯联智付成立于2013年6月,在2014年7月获发支付牌照,牌照类型为全国范围的互联网支付、移动电话支付业务,不包括银行卡收单业务,其法人王关荣,曾任中国人民银行总行支付结算司副司长、上海农商银行副行长,还担任证通股份有限公司董事兼总经理,上海富友支付服务股份有限公司董事等多个职位。

迅联智付的支付牌照最早隶属于中兴。2014年,中兴以深圳市讯联智付网络有限公司为主体,成功申请到了“互联网支付、移动电话支付、数字电视支付”的支付业务许可。

彼时,中兴赶上了倒数第二批发牌,之后的第二年央行只批了一家广东广物,此后再也没有新发过《支付业务许可证》。讯联智付推出的首个移动支付产品名称命名为“中兴付”,在当时还创新性地推出了超声波购功能。但是,由于后来因为没有明显起色,中兴通讯逐渐将讯联智付剥离。

2016年5月,中兴软件与证通股份子公司上海沃芮欧签署协议,以3.85亿元转让讯联智付90%股权。2018年1月份,中兴彻底退出,证通股份控制了讯联智付100%股权。证通股份由 36 家国内主流的证券公司、基金公司、期货公司等股东组成,深圳证券交易所和上海证券交易所也占有股份。

如今,讯联智付这张支付牌照的控股股东再次发生变化,从中兴转移到证通再到华为,获得支付牌照后,华为一跃成为继小米后目前第二家拥有支付牌照的手机厂商。

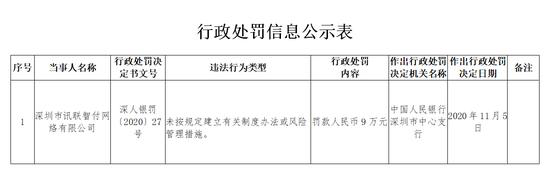

然而,11月15日,讯联智付因未按规定建立有关制度办法或风险管理措施,被中国人民银行深圳市中心支行罚款人民币9万元,其数字电视支付业务在2019年续展后被移除。因此,从某种意义上来说,这也是华为进军支付面临的一大合规隐患。

写在最后

随着移动支付的发展,国内互联网企业纷纷进军“支付”行业。无疑,未来的支付领域即将迎来新一轮的激烈竞争。然而,作为国内科技企业的最强竞争者之一,华为的入场既有一些意外,也让大众对其多了一丝期待。无疑,凭借华为的强大实力,势必也将为支付行业带来一番巨大影响与变革。

资料来源:

1.《华为拿下支付牌照,正大量招聘相关岗位》,金融界

2.《华为新推的支付方式,可能是支付宝、微信的劲敌。》,差评

3.《银联之后,华为、小米和OV也要进军移动支付,微信支付宝慌了吗?》, 科技晚8点

4.《华为进军支付的“天时”和“地利”》,一视财经

往期精选