2022最惨破发诞生,埋了七家VC/PE

VC/PE市场在这个春天迎来了一次急刹车。

全文3178字,阅读约需6分钟

文|陶辉东

来源|投中网

ID:China-Venture

题图|Pexels

“入行以来,从没遇到行情这么差的时候。”一位从业近十年的FA,不久前这样向投中网形容当下的一季市场现状。

2022年以来二级市场的剧烈下跌,让很多一级市场的投资人也开始怀疑人生了。去年底以来,一批公司上市后的市值,已经跌至上市前估值的二分之一、甚至三分之一。这位FA无奈的表示,对一些项目,“现在已经没办法估值了”。

在持续几年高歌猛进之后,VC/PE市场在这个春天迎来了一次急刹车,数据显示募资、投资活动都出现了明显下滑。面对此情此景,有投资人表示2022年的任务是躺平,也有些投资人还在继续“卷”。

2022年最惨破发诞生

埋了七家VC/PE

2022年4月8日,电子测试测量仪器厂商普源精电登陆科创板,首日下跌34.66%。在破发不断的2022年,普源精电再次刷新了A股首日跌幅纪录。打新者中一签亏一万,信心已被击穿。

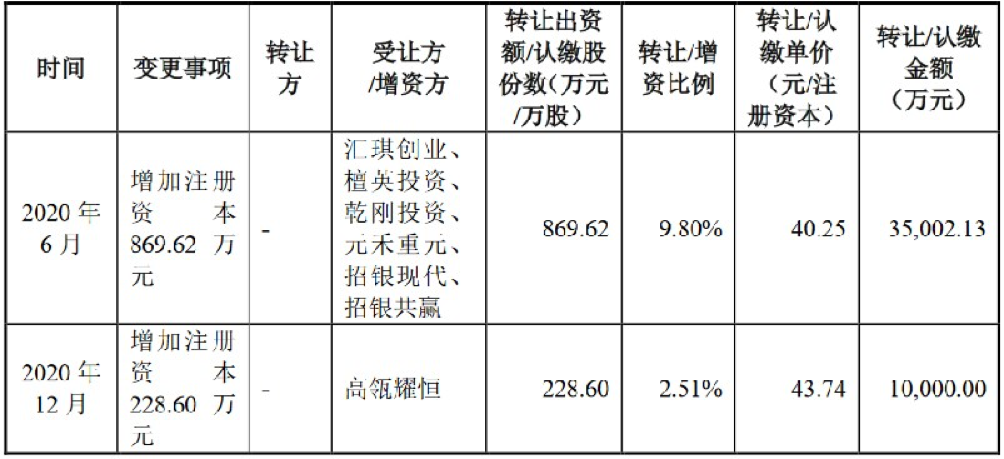

一同被击穿的,还有普源精电背后VC/PE们的成本线。普源精电是国内首家具备通过搭载自研芯片实现4GHz带宽和20GSa/s采样率的高端数字示波器产业化能力的企业,打破了高端数字示波器领域的国外技术垄断。早在2020年,普源精电的A轮及A+轮一共融了4.5亿元,引进了七家投资者,大牌VC/PE云集。A+轮时估值已经升至40亿元,折算单价为43.74元/股。而4月8日收盘,普源精电的股价仅为39.78元/股。

来源:普源精电招股书

一些分析认为,普源精电破发它深陷亏损有关,2020年、2021年普源精电分别实现净利润-2716.64万元、-389.77万元。不过,普源精电亏损的主要原因是普源精电从2020年开始实施大规模的股权激励,2020年股份支付8,139.21万元,2021年上半年又支付了4,603.90万元。剔除股权激励成本之后,普源精电的盈利能力并未下滑。

还有一些分析把普源精电破发原因归结为定价太高。2020年、2021年上半年普源精电营收分别为3.54亿元、2.12亿元,4月8日收盘时48亿元的市值并不算低。按这种说法,2020年时一众VC/PE给出的估值就是严重不合理的高估。

然而如果,把时间往回倒3个月,2021年12月另一家通用测试测量龙头鼎阳科技上市时,曾收获了首日大涨128%的好成绩,市值最高时超过130亿元。鼎阳科技2020年营收2.21亿元,与普源精电主营相似、规模相近。目前,鼎阳科技股价也已经腰斩。时隔短短3个月,两家公司IPO的不同命运,显示资本市场环境已经发生了多么剧烈的变化。

迷茫的投资人

不知不觉间,新股破发在2022年已成为常态。

简单浏览一下数据。2022年一季度,A股共有86只新股上市,其中20只首日破发,占比23%。其中,仅3月份A股就有12只新股首日破发,占同期总IPO数量的32%。如果考虑上市之后的累计跌幅,那么2022年已有38只出现破发,占比达到45%。截至4月8日,4月份以来A股的5只新股中有3只处于破发状态。这两年“新股神话破灭”已经喊了很多遍,如今总算成真了。

港股就更不用多说了,一方面是IPO规模的锐减,2022年第一季度港股共有16只新股登陆港股,数量较去年同期下降50%;由于缺乏大型IPO,16只新股的总筹资额仅138亿港元,同比下降89.9%。其次是破发率居高不下,截至一季度末破发率为61.5%。

在汹涌的破发之下,类似普源精电的估值倒挂已经屡见不鲜,过去两年的资本市场可以说是专治各种不服,一个接一个的把VC/PE行之有年的那套定价体系给粉碎掉,让投资人陷入了迷茫。

最惨的当然是互联网。4月8日知乎通过港交所聆讯,即将在香港二次上市。目前知乎在纽交所的市值只有15亿美元,而知乎2019年F轮融资时的估值是34亿美元。这意味着百度、快手、京东、阿里、高盛等知乎的后期投资者都处在巨亏状态。投了知乎D轮的今日资本则徘徊在盈亏线上。

其次是消费。奈雪的茶Pre-IPO轮融资时,曾有投资人向投中网信誓旦旦的预测上市后至少值300亿。然而,2022年3月,奈雪的市值跌到了60多亿港元,已经接近它2018年B1轮融资时的估值。2021年的C轮融资中,奈雪的估值超过100亿元人民币。对此,这位投资人虽坚持认为奈雪“肯定不止这个价”,但也承认消费的投资逻辑发生了重大变化。

同样惨淡的还有生物医药,尤其是未盈利的创新药企业。科创板上最近一个估值倒挂的创新药企是3月23日上市的首药控股,其2020年第三轮融资时估值超过50亿元,而目前市值仅35亿元。港股的18a板块更是估值倒挂的重灾区,从事罕见病疗法研发的北海康成,上市前估值34亿元人民币,目前市值20亿港元;从事创新型肺部疾病疗法研发的堃博医疗,上市前估值47亿元人民币,市值仅15亿港元。

当下的市场让一些投资机构感到左右为难。在一二级市场估值严重倒挂的情况下,上市可能意味着从浮盈到浮亏。有的投资人年前就跟投中网“预告”即将有项目IPO,但最近却表示已经推迟到下半年,以“等待行情回暖”。

当然,并不是所有企业都拖得起。一位投资人向投中网表示,他所在的机构接下来有两个项目即将交表,虽然他坦言“目前的行情下,上市未必是好事”,但创始人与部分股东的有对赌,因此不能推迟上市。

谁有躺平的资格?

相比于要不要上市,分歧更大的是要不要投资的问题。

部分受冲击最严重的赛道已经开始降估值。一位关注TO B的投资人向投中网表示,目前企业服务赛道的头部公司基本在估值打7折、8折去融资,份额还没人抢。而细分赛道的二、三名就算降估值都融不到钱了。因此,他认为目前是布局优质资产的好时机。

在更多赛道,估值还没有完全松动。

一位头部人民币基金合伙人向投中网表示,好项目的竞争依然激烈,估值还是很高。他分析道,一方面,过去几年中国创投市场持续处于募资高位,存量基金规模越来越大,这些钱三、五年内必须投出去;另一方面,因为各种原因,美元基金不再像过去那样投资以赴美上市为目标的企业,转过头来也开始投资瞄准国内上市的项目,进一步加剧了竞争。

他总结当下的矛盾心态:“目前一级市场的标的价格并没有完全反映二级市场的市值。不投吧,优质标的本来就很稀缺。投吧,可能等到上市时的市值就倒挂了。”

一位FA向投中网吐槽当下的市场是“表面热闹”,意思是投资人们表面上依然是非常的积极,显得好像很热闹,但实际上却不动真格。从春节以来,他手头的几个案子都没有进展。

目前美元基金在收缩投资已经众所周知,甚至有些机构直接暂停了投资,发了TS的也搁置起来。人民币基金这边,一些机构内部也在吹风今年要收缩战线。一位来自某主投创新药的小型VC的投资人告诉投中网,他的老板年初对他们说,今年的工作安排是“躺平”。

但是“躺平”哪有那么容易,优质项目依然要抢。一位主要看生物医药的投资人向投中网表示,现在的行情下好公司融资不那么积极了,它们宁愿推迟融资而不是降估值。他不久前投资了一家创新型医疗器械公司的Pre-IPO轮,估值并不低,按照当下的二级市场的行情,他估算该项目如果上市应该是“不赚钱但也不至于亏钱”的状态。但是,外面依然有几个亿的资金追着它想跟投进来。如果上市前再开一轮,估值应该还会有所增长。

尽管二级市场一盆冷水浇下,2022年资本内卷的大趋势却并没有变。根据中基协的数据,截至2022年2月底,中国存续的私募股权基金、创业投资基金总规模是13.2万亿元人民币,在2015年底这个数字仅为3万亿元。这期间,大部分头部机构的管理规模实现了翻倍甚至翻几倍,中生代机构如雨后春笋般冒出。投资如逆水行舟不进则退,在这场极限竞速当中,谁会成为那个不幸的掉队者?

本文由投中网授权亿欧发布,申请文章授权请联系原出处。