从一路狂奔到紧急刹车,蚂蚁科技“停”在金融

阅读时间:6m

最懂

小程序生态商业

的自媒体

“如果银行不改变,我们就改变银行”。

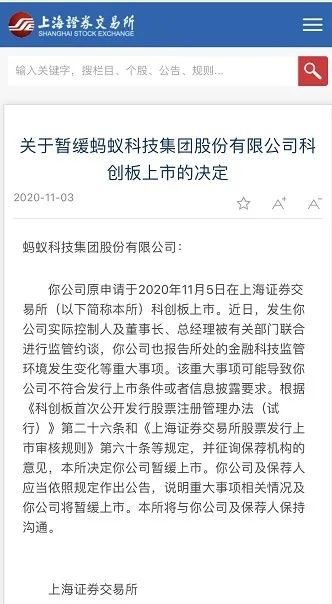

昨夜,当上交所和港交所发布公告,暂缓蚂蚁科技上市。估计不少人脑子里会涌现出这句马云2008年时说过的狠话。

上交所是这样说的:近日,发生你公司实际控制人及董事长、总经理被有关部门联合进行监管约谈,你公司也报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致你公司不符合发行上市条件或者信息披露要求。

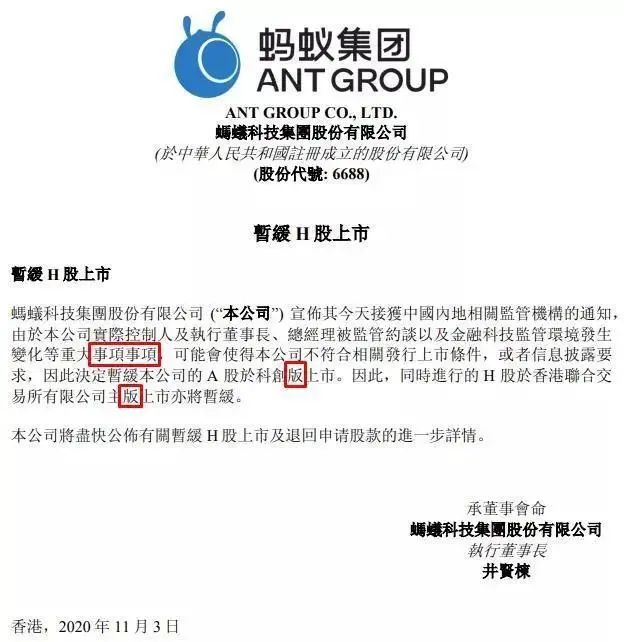

50分钟后,港交所是这么说的:暂缓蚂蚁集团H股上市,并将尽快公布有关蚂蚁集团暂缓H股上市及退回申请股款的进一步详情。

此时,距离蚂蚁集团正式敲钟只剩36个小时。网上流传的图片显示,蚂蚁集团上市敲锣现场已经准备完毕。正热热闹闹准备迎接上市的蚂蚁人,被这场突发的变故,击得头晕目眩。

如果换做其他公司,可能就要蒙圈一阵了,但蚂蚁却火速进行了教科书级别的回应:将按照两地交易所的相关规则,妥善处理好后续工作。对由此给投资者带来的麻烦,蚂蚁集团深表歉意。我们将按照两地交易所的相关规则,妥善处理好后续工作。

阿里巴巴也做出了回应,发言人表示,我们会和蚂蚁集团一起,积极的配合和拥抱监管。

无论是速度还是态度,都非常漂亮(虽然口吃+错字)。

但也抵不住股价的负面影响,消息一出,蚂蚁集团最大股东阿里巴巴股价应声大跌。截止北京时间11月4日美股收盘,阿里巴巴下跌8.13%,从昨日的310美元/股跌至285.57美元/股,总市值蒸发近700亿美元。

让700亿美元蒸发的原因是什么?是什么让快速狂奔的超级独角兽紧急刹车?

监管收紧,蚂蚁暂停

事情的最大转折点,应该发生在11月2日。

当日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局联合对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

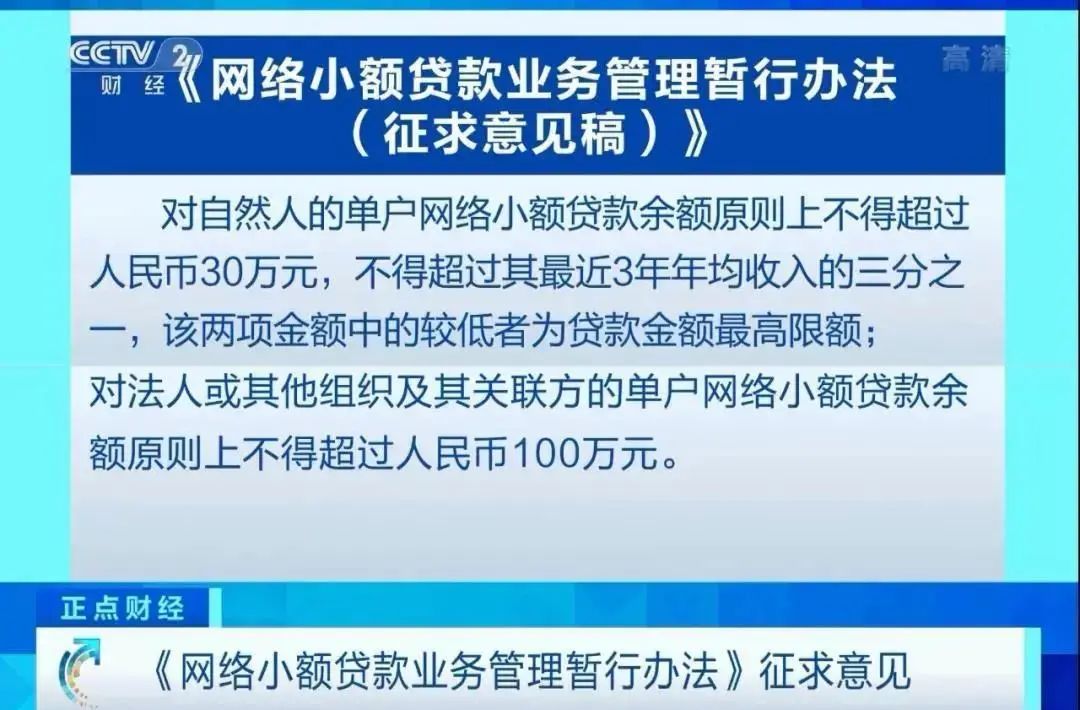

一切都发生得太快了。约谈后的同一天,中国银保监会会同中国人民银行发布《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见(以下简称“新规”)。新规的出台,被业界解读为对蚂蚁集团的小贷业务造成了重压。要知道,贷款类业务在蚂蚁集团的细分收入中占据了绝对地位。

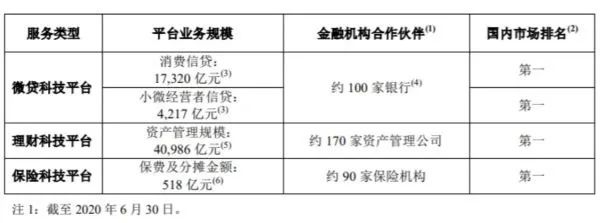

招股书显示,蚂蚁集团营收的增长主要来源于数字金融科技平台,该平台又由微贷科技平台、理财科技平台、保险科技三大块构成,其中,微贷科技平台以39.41%的占比居首。

那么,现在来划一下重点,《新规》中有这么几条值得关注:

第二条 小额贷款公司经营网络小额贷款业务应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。

第九条(三) 互联网平台运营主体的注册地与该小额贷款公司的注册地在同一省、自治区、直辖市行政区域内。

第十三条 ……对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;……

再来看看蚂蚁。公司在浙江,但旗下核心产品借呗和花呗的运营主体,却是两家注册在重庆的网络小贷公司。

而第十三条的规定,最直接的影响就是调整了用户借贷额度的上限,同时把用户的借贷资格做了全新的界定,这样一来,蚂蚁以前披露的诸如用户规模、市场潜力都需要重新评估。

还有一些规定,诸如同一投资方及关联方、一致行动人参股数据不得超过2家,以及联合贷款出资不得低于30%等多条规定对小贷业务加强监管。

主流媒体的评论可以很好地说明问题。

《经济日报》在11月3日晚发表评论指出,此前蚂蚁集团经过各方批准,按相关程序走到现在,正在静候上市。蚂蚁集团启动上市以来,也广受市场关注。近期,有关方面经过进一步了解,发现了相关问题。本着发现问题,解决问题,一切从维护金融消费者权益、保护广大投资者利益的角度出发,监管层决定让蚂蚁集团暂缓上市。

《21世纪经济报道》称,有投行人士随后指出,以重大政策变化的会后事项为由,毕竟属于对公司经营和投资者投资有重大影响的事情,有必要认真研究充分披露。“补充披露后可以再上市。

还有证券分析师表示,相关监管文件不可能是最近才制定的,很可能是半年甚至1-2年前就已经开始酝酿,“所以只是暂缓上市,应该是要重新估值。”

是科技还是金融?

此时受到监管,将一个一直以来蚂蚁想回避的问题暴露了出来,那就是:蚂蚁的本质到底是什么?

P2P刚兴起的时候,业内曾掀起一股关于互联网金融的本质到底是“互联网”还是“金融”的论战,彼时难以下定论的问题如今又重复在了蚂蚁身上,金融科技究竟是“金融”还是“科技。

这事还得从今年3月,“浙江蚂蚁小微金融服务集团股份有限公司”更名为“蚂蚁科技集团有限公司”说起,彼时摘掉“小微金融”四个字并没有引起太大波澜,但此时想想,这背后可大有深意。

那么,蚂蚁的本质究竟是“银行”还是“科技公司”?

想要搞清楚这个问题,我们还得从招股书中寻找答案。在招股书中显示,蚂蚁集团营收主要来自三大门类:

数字支付与商家服务,对应主要产品为支付宝;

数字金融科技服务,对应主要产品有花呗、借呗,余额宝、余利宝等,面向小微经营者的网商银行;

创新业务及其他。

2020年上半年,数字支付与商家服务收入占比降至35.86%,其余两块占比为63.39%、0.75%。也就是说,以花呗、借呗为主的数字金融科技服务已经成为了蚂蚁版图中最赚钱的业务,同时还包括阿里巴巴面向小微经营者的城e赊等网商银行产品。

和传统银行的贷款产品不同的是,蚂蚁的花呗、借呗门槛更低、周期更短,同时贷款金额更多,当然风险也更高。这背后确实是利用了大数据和算法,通过用户的消费数据、支付宝流水等多维度数据,建立完整的用户画像和信用数据库,从而进行金融业务。

其实说到这里,就很明白了,科技服务于金融,本质上,蚂蚁从事的还是金融业务。在11月2日银保监会消费者权益保护局局长郭武平发于《21世纪经济报道》中的讲话中,也给蚂蚁类的金融科技公司定了性:

“金融科技公司的“花呗”“白条”“任性付”等产品,其内核与银行发行的信用卡没有本质差别,也具有信用供给和分期付款的功能,消费者支付的利息与费用是其盈利主要来源;再如“借呗”“金条”“微粒贷”等产品,与银行提供的小额贷款无本质差别。”

所以说基本上,蚂蚁把银行能干的事都干了。况且这并不是一只“小蚂蚁”,在招股书中有明确标识,截至今年6月末,目前蚂蚁放贷余额已经21537亿元。如此庞大的贷款量,在监管的边缘化,如果一旦出问题,那将是灾难性的。

不过,即便蚂蚁被定义为金融机构,监管更加严格对它产生了影响,又被暂缓上市,也并不能够因此就下定论,根据《意见稿》中的规定,蚂蚁依然有很大的发展空间。

比如,第十三条 ……对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额。

那么,如何界定“最近3年年均收入的三分之一”这个贷款限额呢?这就是蚂蚁的优势所在,毕竟并不是每个小贷公司背后都有科技和数据支撑它们为每个用户制定出动态合规的限额。

传统银行的限额思路,是根据贷款人员提交的收入证明和银行流水来给用户定额,也就是说这取决于,贷款人员想让你看到的那些资料,而互联网放贷的思路,是通过对用户真实的数据收集和消费能力来界定。

由此可见,科技是支撑蚂蚁站起来的动力,也是未来整个金融领域所发展的必需品。无论是金融还是其他行业,都要依托于数据和数字化这两个引擎为基础的发展下去,此时给蚂蚁下定论,还为时尚早。

End

喜欢我们,就点击“在看”!

好文回顾

好书推荐:

《微信力量》、《微信思维》是微信团队联合萤火科技推出的两本书,通过采访数十个企业商业案例,共同描绘了一幅微信生态的全景图,是了解微信生态的最佳读物。

你“在看”我吗?