工资涨了 45%,有闲钱了?

昨天有个朋友跟我炫富,说自己突然有点闲钱了,不知道咋花。

当然,他还没达到财务自由的状态。上周他跳槽进了某大厂,薪资涨幅 45%,税后到手差不多 3 万多。

目前单身一人,也没什么花钱爱好。扣除房租和生活费,新工资预计每月能剩下来 2 万多。

存银行觉得资金效率不行,就银行那点利息还不如某宝高,但现在某宝的收益率也是少的可怜。

去炒股又觉得风险太大,加上平时工作很忙,根本没时间去研究和打理。

这是我身边的真实案例,其实也反映了一大批人的财务现状。手上有点钱、不算多、想增值,但却没有合适的渠道、信息和方法。

今天,就跟你们聊聊如何打理自己手上的闲钱。

我一般会把手上的闲钱分成三份,一份用来生活、一份用来学习、一份用来投资。

用来生活的不用多说,衣食住行是基本开支,我没什么特殊花钱爱好,目前这部分开支的大头是房贷和车贷。

用来学习的是每月固定开支,买书、上课、花钱请教别人,这都是固定科目,也是确保我获取最新信息和认知的方式。

剩下的钱有两个选择,一个是存银行,另一个是用来投资。

先说下,把闲钱存银行是一种风险最低但也是收益最低的做法,按照现在银行的活期存款利息率,平均年收益只有 0.3%。

即便是存 3 年以上的定期,平均年收益也只有 3% 多一点。这么算下来,周期长、收益低,资金利用率并不高。

关于投资,我不是高风险高收益追随者,比较注重长期稳定性。所以,稳健类项目是首选,其次才会考虑高收益项目。

通常来说,5% 以上收益的项目是比较稳妥的,对于大多数人来说风险可控且收益稳定。

这类项目比较推荐的就是固收类基金,稳中有进、风险可控、收益率有保证。同时,可以采用定投的方式。

定投,是最适合普通人的财务增值方式。把每个月不用的闲钱定投在一些固收项目里,产生的收益比存银行高出很多。

对于购买稳健类基金的产品,我会推荐你们尝试一下「且慢」这个平台,安全、省心、有保障。

之前我发过一条朋友圈调研了下对于这款产品的使用体验,也收到了很多走心的反馈。

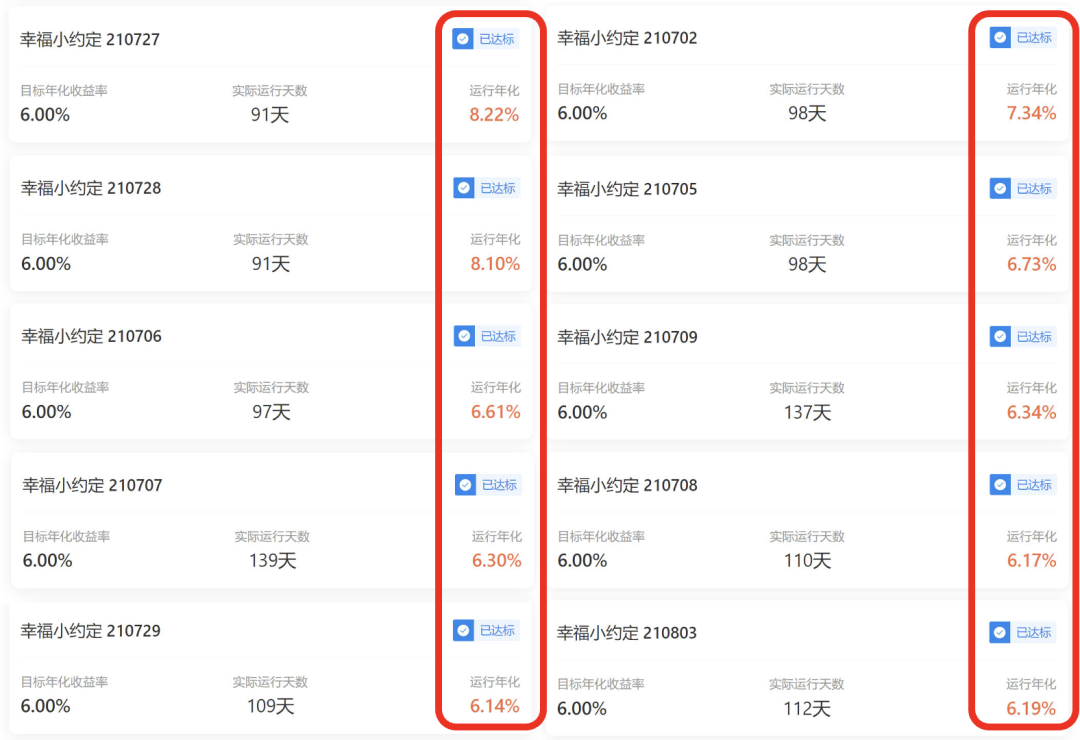

目标年化收益是 6%,时间是 3 个月到一年,达到了就帮你止盈。

所谓止盈,就是达到了预期收益目标后就自动挂单卖出。

当然,你也可以选择继续跟车。

我详细研究过他们的投资逻辑,底层配置是以 A 股的打新基金为主。这个的确很稳,是普通人赚钱概率很高的投资选择。

查了下往期历史业绩,几乎都是超额完成。

为什么我会看好这种模式?

很重要的一个原因:省心。

小白买基金都觉得头大,品种太多了,一脸懵。所以这个产品有个巨大的特色就是「投顾」,也就是投资顾问。可以解决这个痛点,然后按照每个人的具体情况来推荐配置。

投资不是跟风,选择最适合自己的项目出手才是稳赢的路子。

6% 的收益率在稳健投资里算不错的,申赎灵活,每天都可以申购。有闲钱了,想让钱生钱的,可以随时跟进。

如果急用钱想要赎回,也可以在交易时间内选择赎回。很适合没有时间精力来研究稳健投资,但也想安心做好稳健配置的普通人。

以 11 月 9 日这期为例,投入 10 万元,持有 50 多天,累计收入为 1307.86 元。

同样的本金放在某宝的话,收益大概是 300 元,对比也够强烈了。

对于这类产品,很多人最担心的肯定是安全问题。

所以,非常有必要介绍一下且慢平台的安全性。

且慢做基金投顾已经有 6 年多了,目前已经获得证监会「公募基金投资顾问试点单位」的资质,这样能独立持牌的基金销售机构非常少。

与且慢一同获得资质的只有蚂蚁金融和腾讯旗下的腾安基金。

蚂蚁,腾讯,且慢,你细品。

还有一个很多人关心的问题,通过且慢平台买的基金,钱都流向了哪里?

通过且慢平台买入基金,钱会直接进入到基金对应的基金公司账户,平台无法碰到用户的钱,平台在中间起到的是服务角色。

所以,不用担心平台会卷款跑路。

这是一个普通人的投资机会,把闲钱用起来钱生钱,不比躺在银行香么?

稳稳的小幸福,落袋为安。

再次推荐扫描下方二维码用起来,有耐心,一起慢慢变富。

················· 唐韧出品 ·················

赚钱的方式有很多种,大致来说分为靠能力赚钱、靠机会赚钱、靠运气赚钱。

找一个合适的项目和平台,属于机会选择。机会不会太多,敏锐抓住就是抢占先机。