中国口腔健康,进入“觉醒年代”

掘金千亿口腔赛道,如何把握口腔赛道的“星辰大海”?

医药绝对是一个兼具消费和科技双重属性的特殊赛道。

而这其中,医疗服务因为更加接地气而被市场和消费者更加接受,比如口腔健康。

健康意识增强,新消费浪潮来临,人们越来越重视口腔健康。此外,一大批90后、00后开始对牙齿美观下手,一句“你牙好白好整齐”,你听到心里瞬间乐开了花,毫无疑问这是当下“颜值经济”盛行的必然结果。

前瞻产业研究院统计数据显示,早在2019年,我国口腔医疗市场规模达到了1035亿元,正式突破了千亿大关,而且复合增长率达到16.12%,同一时间美国市场的额度为8228亿,是中国的8倍。

“颜值经济”时代中,口腔健康和牙齿美观问题受到越来越多年轻消费者的关注。有报告指出,种植和正畸是口腔行业的两座金矿,潜在市场规模达到2000亿元。

动辄万元起步的牙科诊所里,第一批年轻人已经因为看牙破产了。

1

口腔经济的细分领域有三个大分支,一是种植,二是正畸,三是儿科,“Others”分类则包括了洗牙、美白、补牙等。

中国口腔医疗行业一般可以分为正畸科、修复科、种植科、儿童口腔科、颌面外科门诊等。虽然不同医院对科室的分类有所不同,但在总体上都是呈现出专业科室逐渐细分的大趋势。

艾媒咨询数据显示,2013到2019年,中国城市与农村口腔医院数量均不断上升。

在2019年,城镇口腔医院数量已达到666家,同比增长11.93%;而农村口腔医疗数量为219家,同比增长14.66%。

按此趋势以及总体规模数量,在如今大众满足基本需求的基础上,未来势必是更注重医疗健康的时代,中国口腔医院数量及发展规模有望进一步扩大。

那么中国居民口腔保健情况怎么样呢?这在未来能是一个多大的市场?

《第三次口腔疾病流行病学调查报告》显示,全国口腔患病率高达97.6%,达到口腔健康标准的仅有0.22%。

而据2017年发布的第四次全国口腔健康流行病学调查结果显示:按照世卫组织标准,中国儿童龋齿病处于世界较低水平,12岁儿童平均龋齿数为0.86颗。

另外,中年人牙周健康仍有待提升。调查发现,35-44岁居民中,口腔内牙石检出率为96.7%,牙龈出血检出率为87.4%,再加上牙齿敏感、口气、牙渍、牙菌斑构成了中国人最常面临的口腔问题。

居民需进一步提高其口腔健康保健意识,养成良好习惯,定期口腔检查,及时洁治牙齿。

而从艾媒咨询2021年的数据来看,2021年有90.49%的消费者会定期去检查口腔的健康状况,口腔市场的可以分蛋糕依然很大。

口腔的大规模市场,也促进了民营口腔医院的爆发式崛起,中国民营医疗机构规模不断扩大,已经达到23524家。

根据艾媒咨询数据,中国连锁民营口腔机构品牌排行榜TOP10为下表所示:

从分类来看,我国口腔医疗机构大致可分为包含口腔科的综合性医院、口腔专科医院以及口腔诊所三类。

2019年在所有类别中,有88%都是口腔诊所,11%是综合性医院口腔科,仅1%是口腔专科医院。

而从就诊人数上看,50%的人会选择综合医院口腔科,所以你去综合医院的口腔科会发现经常都是人满为患,挂不上号。

中国不同类型的口腔医院运营主体模式也各不相同,非营利性的综合医院主要是大型口腔医院以及综合性医院的口腔科,而连锁门诊的运营主体一般是各大口腔品牌的连锁诊所,连锁门诊+医院的运营主体则是盈利性口腔医院+分院,最后个体口腔诊所的运营主体一般是个体口腔诊所。

口腔消费的提高,是人民生活水平提高的直接体现。

2021年,大众对口腔的重视程度进一步提高,2020年-2021年,有超过90%的居民接受过口腔服务或者定期口腔健康检查,更重要的是有43.56%接受过口腔美容类消费。

从2021年中国口腔医疗消费者画像来看,消费者主要是高学历的年轻人。

大部分的消费者还是会首选连锁口腔医院或专科医院及公立医院等资质较好的权威口腔医疗机构。

而从中国消费者选择口腔医疗机构的因素来看,61.04%的消费者最看重医疗环境以及设备,其次比较在意的是医生资质(57.36%),然后是服务态度(43.56%),这说明医疗服务质量提升是口腔医疗机构提升自己硬实力的关键。

随着互联网的迅速发展,关乎民生的医疗市场也早早发展起了互联网医疗app,不同app有着不同的功能,包含最常用的在线问诊类(如丁香医生)、预约挂号类(如健康160),还有疾病自测(如自测用药)、健康管理(如keep)类等细分的人性化功能app,便捷消费者生活,同时减少现场医疗压力。

2

在大众牙齿基础健康满足后,越来越多消费者开始把重心转移到了牙齿美白。

以“洗牙+补牙+牙齿美白”形成的“三驾马车”势必是未来口腔行业的主要增长点。

此外,同时具备牙科和医疗属性的正畸也必然是一条黄金赛道,这还得归功于当年的一个小企业——时代天使。

今年6月,他们作为口腔正畸赛道第一股登陆港交所,上市首日IPO一飞冲天,迅速点燃了投资者的投资热情。

十年融资超百亿,资本助力连锁扩张。

口腔医疗需求在持续提升,公立医院资源有限,挂号通常一号难求,供不应求。

为了解决这个问题,近几年国家也频繁出台政策鼓励资本进入口腔领域,仅2017年一年就有5起5000万美元以上融资,同时允许执业医师多点执业等,共同助力了中国民营口腔医疗机构数量的增长,质量跟得上的民营口腔机构未来可能会成为更多人的选择。

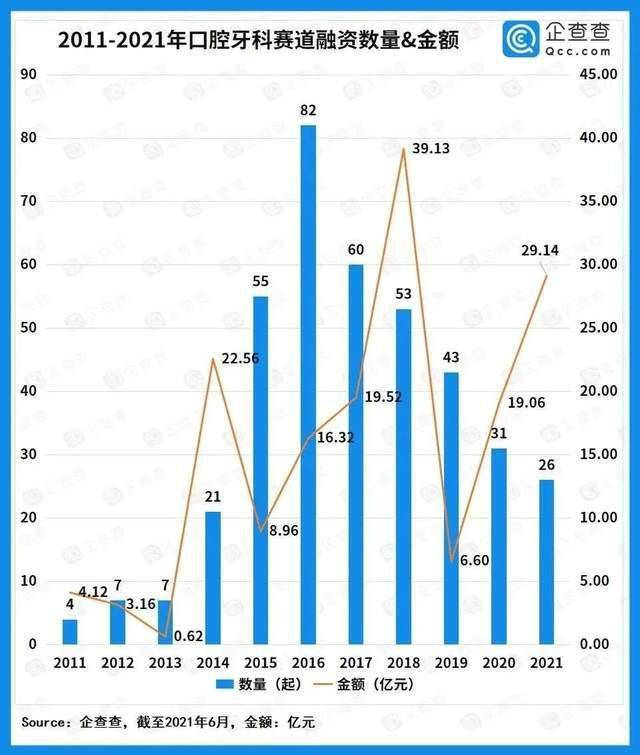

2021年上半年,各大资本也频繁投入口腔赛道,天眼查数据显示,截至6月25日,口腔赛道的融资26起,金额已达到29.14亿元,在过去十年的数据中排名第二,大有获胜之势。

《2020中国口腔医疗行业报告》显示,中国口腔行业消费增速位列全球第一,增速是美国的6倍,口腔专科机构数量保持着20%以上增速。

新三板医药板块上半年涨幅可观。

2021年以来,医药板块在A股市场的行情较好,医疗服务、医美等细分领域也维持了较高的景气度。

此外,目前新三板上在二级市场共有202家有交易的医药公司,其中有一半公司2021年以来实现了股价上涨,口腔、整形等相关医疗机构涨幅可观。

在资本的推动下,大型连锁纷纷开始布局二三线城市,准备率先抢夺市场和人才;一大批口腔医生也在政策鼓动下,加入到多点执业和创业大军中。

数字化口腔已渐至成熟。

数字技术对口腔有着非常重要的影响,使得口腔医学向微创、精确、高效、自动、舒适化前进了一步,成为口腔医学重要的发展方向之一。

从技术上来看,口扫、CBCT(即较低射线量的锥形束CT)以及3D打印技术的成熟,为数字化口腔的发展做好了铺垫。其中,3D打印技术可以快速并准确加工制造出包括各种量身定制打造内的牙模,成品可直接交付医生使用。

3

相较于欧美国家,我国消费者对于口腔问题的重视程度虽有增长,但仍较弱。

口腔医疗服务这个赛道,兼具治疗与美容的双重属性,受益于口腔疾病高患病率、诊疗率以及大众消费水平提高对口腔问题的重视率提升。

资本市场也很活跃,近三年多家连锁品牌得到大笔融资。

口腔医疗赛道被誉为黄金赛道,但与火爆的投融资局面相比,口腔服务的平均盈利水平并没有相对应的暴利,行业利润率平均在10%-15%。

但是目前整个口腔医疗服务市场的连锁率还是很低,口腔品牌难成规模,就算是Top的几个品牌也主要还是以区域市场为主,连锁数量最多的拜博口腔也才213家门店,品牌占比均不超过5%,谁也不对谁造成威胁,最大的竞争对手可能还是自己。

所以为什么被称为黄金赛道的口腔医疗市场却没有绝对领先的品牌,就不言而喻了。

到目前为止,我认为未来口腔市场的格局将是品牌主导,发展连锁经营模式,小规模大数才是符合我国国情的口腔行业发展模式,全国性的深入人心的品牌必将应运而生。

医疗行业要做的当然是进一步将数字技术贯穿于口腔医疗行业,让患者能体验一个更舒适的治疗环境,同时更要做到控制医疗风险,提升医疗质量。

那么,在这些基础上行业具体的未来发展方向可能主要是以下几个方面:

高值医用耗材。安全又保障的医疗耗材是提升医疗质量的第一步,这也是在为自己积累口碑,回头客带来的利润也不容忽略。

重视增量市场。商业嗅觉敏锐,对于发现可能会被激发的潜在市场份额至关重要,这也是行业发展的未来。

近年来,功能性食品行业快速发展,市场也越分越细,特别是针对口腔健康的食品赛道悄然兴起,行业增量潜力不断释放。加上中国即将到来的人口老龄化也必将进一步推动口腔行业发展。

创新产品。WonderLab啵啵口腔益生菌、池根亿爱芽益生菌咀嚼片,开启了微生物护理口腔时代。

“金眼银牙铜骨头”,颜值经济下,千亿牙科市场规模未来可期,赛道正迎来大爆发,各大口腔品牌应提升竞争实力,在赛道上大秀风采。