风水轮流转,奈飞想要做B站

财报糟糕又怎样,做内容出身的Netflix,从不缺讲故事的能力。

全文5078字,阅读约需10分钟

文|李婷婷

来源|资本侦探

ID: deep_insights

题图|Pexels

Netflix交出了一份如市场所料的糟糕财报。

虽然营收及盈利还算平稳增长,但Netflix净利润水平不及市场预期,每股收益不及市场预期,而且Netflix的核心业绩指标之一“新增付费用户数”在Q2降至冰点,仅154万,远低于去年同期的1009万。

由于去年疫情爆发初期Netflix的表现过于亮眼,市场已经预料到了今年Q2的业绩不会太好看,但即便如此,指引着二级市场钱的流动的华尔街分析师们,却对Netflix抱有高预期。根据Seeking Alpha数据,41位华尔街分析师对Netflix给出评级,其中23位非常看好,仅5位选择看空,平均目标价为592.66美元(现价531.05美元)。

华尔街对Netflix的看高,与其近来一系列创新业务有关。切入电商、进军游戏后,Netflix讲出了一个中国投资者非常熟悉的“B站式”故事。海外金融媒体The Motley Fool直言,投资者可以将Netflix入局电商与中国B站的电商运营模式进行比较。

在过去十余年里,Netflix作为流媒体的一个成功样本,被中国玩家们所研究、模仿,但生存土壤不同、竞争环境不同、用户习惯不同,“中国的Netflix”还没出现,Netflix已经先一步挥刀进行自我革新,讲出了一个更为中国市场所熟悉的故事。

转折点悄然来临,Netflix阐明了一个道理,没有一劳永逸的商业模式,有的只是针对不同阶段、不同市场的最优解。在全球流媒体的无限战争中,这或许能给予仍在长视频亏损泥潭中挣扎的“中国Netflix们”一点启迪与信心。

付费用户数涨不动了

先整体扫描Q2财报,或许是因为市场预期过低,Netflix的糟糕表现并没能引起二级市场过多的反响:

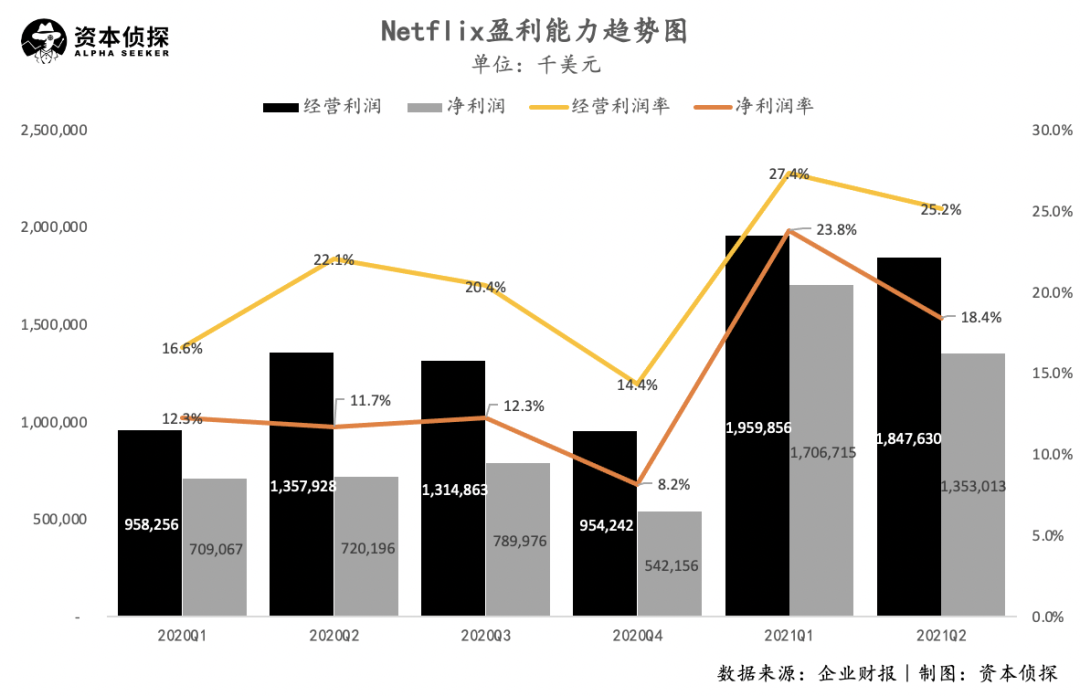

2021年Q2,Netflix实现营收73.4亿美元,同比增长19.4%,实现经营利润18.5亿美元,同比增长36.1%,经营利润率从去年同期的22.1%提升至25.2%;

实现净利润13.5亿美元,净利润率18.4%,净利润不及市场预期;

每股收益从今年Q1的3.75美元下滑至2.97美元,不及市场预期;

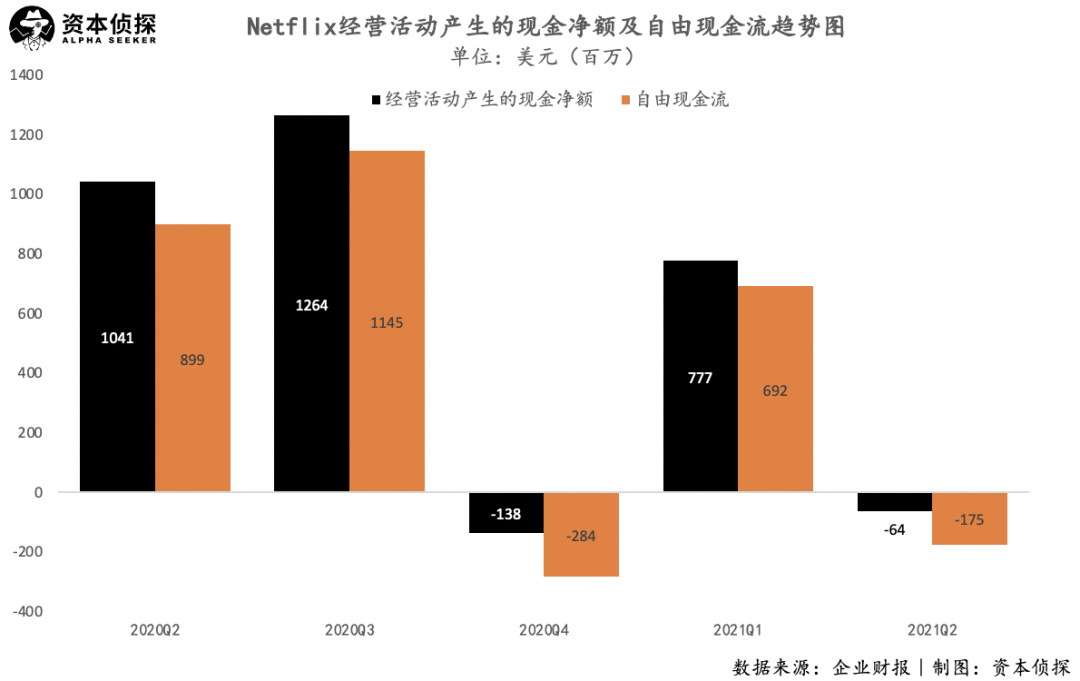

经营活动产生的现金流净额以及自由现金流,都同比、环比转亏,分别为-6400万美元及-1.75亿美元;

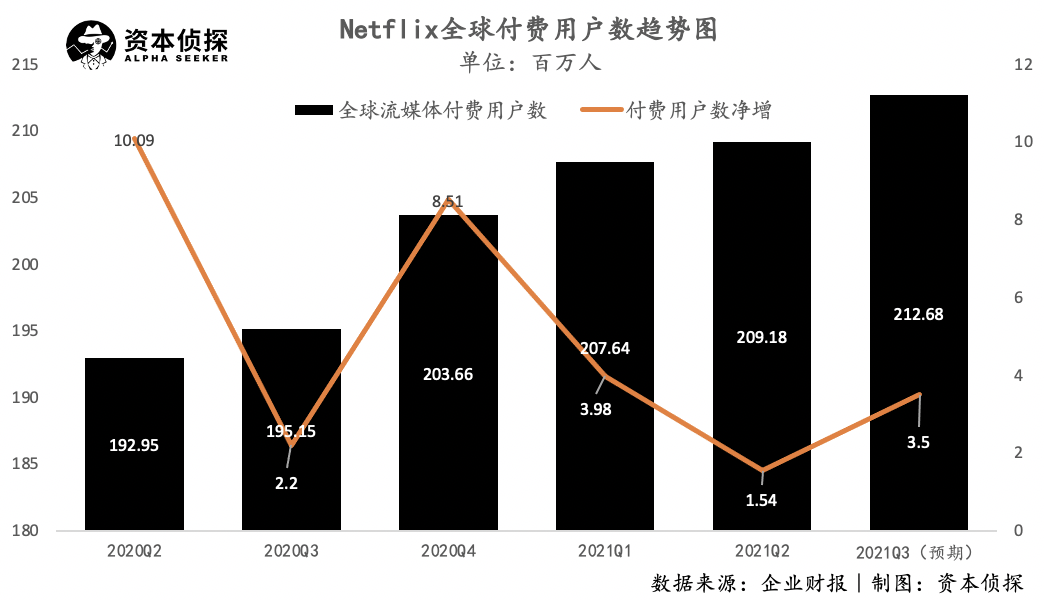

2021年Q2,Netflix新增用户数仅154万,远低于去年同期,但高于Netflix预计的100万。

上述数据中最值得关注的是新增用户数。在Netflix过去漫长的发展中,其核心商业模式非常纯粹:收入=用户数x会员费。

这种简单的模型使得Netflix一直被华尔街追捧——用户数的增长即是收入的增长,当内容力足够强的时候,还能对会员费用进行进一步的“优化”(比如在去年10月,Netflix又一次上调了在美月费)。正是基于这一简单的商业模式,每一次Netflix的会员费上涨都会推动股价走高,每次Netflix财报所披露的用户增长数据,更是衡量Netflix成长性的关键指标。

这就能解释为何在2018年Netflix曾被质疑声淹没,当时,Netflix在内容上的投入不断扩大,却阻挡不了用户增长放缓的趋势,边际效益明显递减。这也能理解为何疫情初期Netflix会迎来大涨,宅家红利推动Netflix新用户激增,2020年Q1 Netflix付费用户增长1580万、Q2增长1009万。

经过疫情期间的高速增长,Netflix全球用户数已经在去年底突破两亿,根据最新财报数据,截至2021年Q2,Netflix全球付费用户数达到2.09亿。

这是Netflix被看高的原因之一。Netflix累积在手的两亿用户贡献出更大的营收规模,将这些营收投入于内容,将在未来以更好更多的内容增强用户粘性、吸引新用户。简单来说,就是疫情推动了Netflix本已趋缓的“用户-收入-内容-用户”增长飞轮再次加速。

当然,伴随着疫情红利期结束,Netflix今年上半年的新增用户数迎来了意料之中的下滑。2021年Q1,Netflix新增用户数仅400万,低于市场620万的预期;2021年Q2,Netflix新增用户数仅154万。

一季度财报披露后让市场大失所望,相比之下,投资者们已经对二季度Netflix新增用户数将再次走低有所预期,转而将关注点转移到三季度。

多份研报显示,分析师们普遍预期今年下半年Netflix的新增用户数将回升。一方面,由于去年下半年用户增速不如疫情初期,所以今年下半年用户增幅所对比的基数也没有上半年那么高;另一方面,下半年Netflix将有一系列热门剧集、动画、电影上线,包括《性教育》第三季、《怪奇物语》第四季、《你》第三季等,这些强势剧集的回归能够加持下半年Netflix的内容吸引力。

正因如此,即使Q2用户增长情况糟糕,投资者依旧给予了Netflix一些耐心。Q2财报中,比起本季度新用户增长情况,更应关注的是其Q3的数据指引。

根据财报,Netflix预计Q3实现营收为74.8亿美元,市场预期74.8亿美元;预计三季度每股收益为2.55美元,市场预期2.17美元;预计三季度全球付费用户人数新增350万,至2.1268亿,这一数据略低于市场预期的487万。

对Netflix来说,真正的关键在Q3、Q4,到那时如果还不能交出一组令市场满意的用户增长数据,则意味着被疫情推动的增长飞轮又失去了动力。

会员模式逼近天花板

即便疫情无形之中为Netflix提供了莫大助力,但Netflix主营业务的隐忧依旧存在。

早在2017年Q3,Netflix的国际付费用户数就正式超过了美国付费用户数,此后北美地区付费用户数增速一再放缓,海外其他地区的付费用户数占比不断扩大。今年Q2,北美地区付费用户数甚至呈现出下滑的态势:

2021年Q2,Netflix北美市场实现营收为32.35亿美元,占总营收比例为44%,北美地区付费用户数下滑43万至7395万;

Netflix欧洲、中东和非洲市场实现营收为24.00亿美元,占总营收比例为33%,付费用户数新增19万至6870万;

Netflix拉美市场实现营收8.61亿美元,占总营收比例为12%,付费用户数新增76万至3866万;

Netflix亚太市场实现营收7.99亿美元,占总营收比例为11%,付费用户数新增102万至2788万。

Netflix在北美地区的用户增长见顶、转向海外寻找增量,这是发展的必然,总的来看海外市场也成为了Netflix新的增长引擎,推动Netflix用户及营收总规模的扩张。

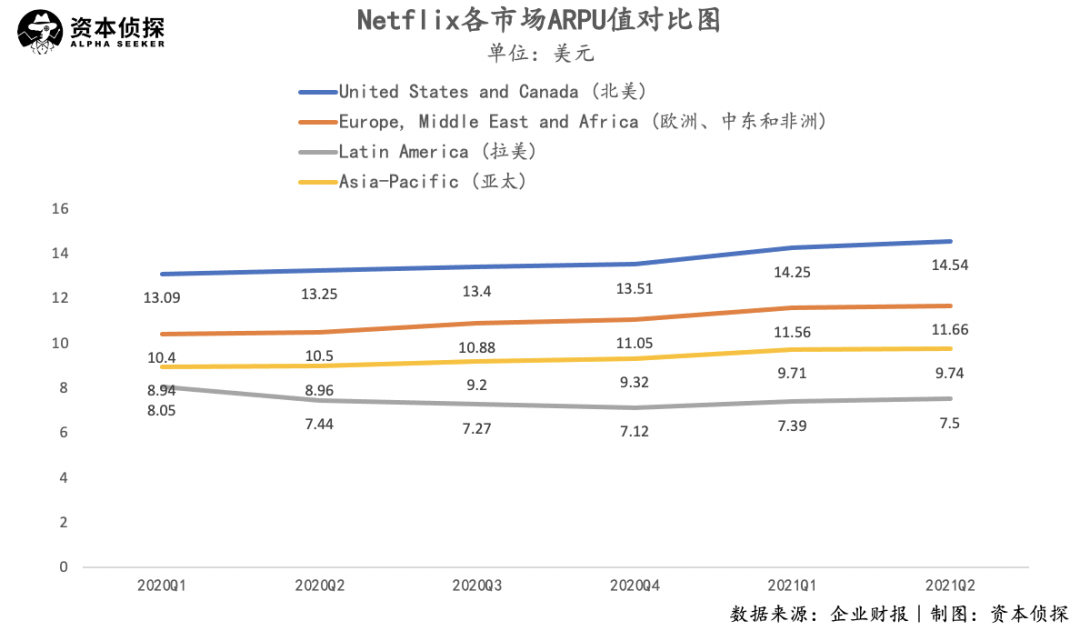

但其中的隐忧在于,Netflix财报显示北美始终是单月ARPU值最高的市场,Netflix除北美外的市场盘子越大,就意味着这笔生意越是难做——Netflix增长点落在了一个用户内容喜好迥异,用户付费能力较弱的市场,俗称“钱少事多离家远”。

具体来看,根据2021年Q2财报,Netflix北美市场ARPU值为14.54美元,欧洲、中东和非洲市场ARPU值不低,为11.66美元,但同样用户增速已经趋缓;Q2 Netflix新增用户的主要来源为拉美市场及亚太市场,而这两个市场的ARPU值分别仅为7.50美元、9.74美元。

并且,从增长趋势上可以发现,现阶段用户增速较快的拉美市场,ARPU值不但没能跟着用户规模同步攀升,甚至还走起了退坡路。

这揭示出Netflix“营收=用户数x会员费”这一极致简单的商业模式所具有的局限性,用户对会员费的承受能力有一定限度,而会员的增长总有瓶颈。Netflix的内容生意想要跨地区、跨文化扩张,难度更大了,用户的付费能力却更弱了,边界效益始终递减。

Netflix需要一个新故事。

Netflix"B站化"

Netflix的新故事来了,从内容出发,Netflix开始向电商与游戏领域探索。

电商方面,6月10日,Netflix推出了它的第一个自营在线零售店Netflix.shop,目前只在美国开设,但随后会扩展到其他国家。Netflix.shop中主要售卖Netflix旗下IP的周边商品,大多为定位在30-135美元的服饰、配饰。

游戏方面,Facebook负责Oculus内容生态的AR/VR内容副总裁Mike Verdu已加盟Netflix,担任Netflix游戏部门的副总裁。此外,7月初,Netflix还宣布与电视制作人Shonda Rhimes(《实习医生格蕾》、《逍遥法外》制作人)达成新协议,合作包括独家制作和分发潜在游戏与VR内容的机会。彭博社报道显示,Netflix的游戏计划将于2022年正式启动。

视频会员、电商、游戏,了解B站的中国投资者们应该对这样的商业模式再熟悉不过。根据B站2021Q1财报,其一季度营收构成中,移动游戏业务占比30%,增值服务业务(主要为大会员与直播)占比38%,广告收入占比18%,电商及其他业务占比13.3%。

同样作为流媒体平台,同样是从内容出发切入电商与游戏,B站可以作为Netflix未来发展的参考系之一。

Netflix.shop的逻辑是基于内容以IP周边的形式变现。《怪奇物语》《罗宾 》《纸牌屋》等大量的经典IP在手,虽然现阶段其IP产业链不足以支撑Netflix讲出Disney的故事,但影迷们应该不吝于消费一些轻型、有内容、低单价的商品,为Netflix支撑起新的营收板块——参考B站,以bilibili会员购为主的电商板块虽然在总营收中占比不大,但也是增长点之一,2021Q1电商及其他业务营收同比增长253%。

流媒体到游戏的故事更动听一些。B站是一个经典的成功案例,其成长一度依赖于游戏业务输血,至今游戏仍占其约半数营收;已经积累下两亿用户的Netflix,当然也是一个很好的游戏宣发平台,此前Netflix网剧《巫师》上线,直接拉动了游戏《巫师3》2019Q4整体销量同比暴增554%,这一定程度上证明了Netflix对游戏玩家的影响力。

摩根士丹利分析师Benjamin Swinburne指出,考虑到视频游戏的潜力,Netflix将抓住下一个2000亿美金的全球消费市场机会。

电商与游戏的新故事是分析师们对Netflix重燃期待的主因。即使现阶段新业务还都处于极早期,但Netflix已经借此说明了未来的方向:用更多元化的形式延长用户时长、提供变现场景,打破“用户数x会员费”的商业天花板。

老大哥Netflix,与中国的新秀B站,一个从坚持会员模式到切入游戏、电商,一个依靠游戏发家后加码增值服务,二者神奇地殊途同归。当然,无论是付费用户量级、内容量级,B站与Netflix还有很大差距,二者面向的市场、用户构成也并不相同,但如果仅从二级市场的成长性来看,“后浪”确实值得前辈们眼红。

近一年B站与Netflix股价涨幅对比

子弹充足

有未来的宏大故事作为对比,Netflix Q2的阶段性经营状况显得没那么重要了。

本季度Netflix的经营数据也确实没有太多值得推敲之处,整体与市场预期差距不大。从经营上看,Q2更类似于一个过渡阶段,下半年随着更多热门剧集上线,Netflix将真正迎来证明其疫情后持续增长能力的机会。

更值得关注的是Netflix资产状况,毕竟要投入于新业务,首先要有足够的子弹储备。

根据财报,截至Q2末,Netflix持有现金、现金等价物以及受限制现金总值为78亿美元,较上季度末流出6.3亿美元;

流动内容负债为42亿美元,较2020年底的44亿美元略有下降;

流动比率为1.23,2020年底为1.25;

资产负债率为66%,2020年底为72%。

总的来看,Netflix手头还算优渥,且在近几年的长期调整下,无论是资产结构还是流动比率都在一步步优化。Netflix选在这个时点开启新进程,部分也是基于其还不错的资产状况。

近一年来,美股投资者对Netflix的态度一直较为犹疑。去年疫情初期,宅家红利推动流媒体板块集体走高,Netflix股价在去年七月时就已逼近550美元。但又一年过去,纳斯达克100指数上涨36.67%的情况下(2020.07.20 - 2021.07.19),Netflix股价涨涨跌跌,实质上停滞不前。

随着Netflix释放出转型信号,华尔街选择集体看好这位流媒体老大哥的未来发展。财报糟糕又怎样,做内容出身的Netflix,从不缺讲故事的能力。

本文由资本侦探授权亿欧发布,申请文章授权请联系原出处。