华为与车企,是友还是敌?

华为想要破局,同样需要时间。

全文3497字,阅读约需7分钟

文丨梅旭康

编辑|郝秋慧

来源|亿欧汽车

ID:EO-AUTO

核心观点

在软件定义汽车的时代,北汽长安等合作车企,并非仅寄望于华为这一家身上;

在软件定义汽车的时代,车企不想受制于人,无形中成为了华为上车的阻碍;

对于造车一事,华为只怕会是身不由己。

“华为说不造车,你信吗?之前还说过不造手机呢。”一位华为内部人士如是告诉亿欧汽车。

尽管华为多次强调不造车,但网络上对于华为是否会造车的议论却从未停歇。

市场之所以如此关心华为造车与否,归根于车企与华为的主导权之争。华为在手机市场的强势突围,巩固了华为的成功模式,其一宣布进军汽车圈,令车企怵然一惊:狼来了。

新能源汽车的浪潮,给了一众互联网及科技制造企业发力的良好时机,小米高调下场造车,阿里、百度等企业在智能汽车赛道也早有布局。

车企的担心不无道理。

2019年4月,华为首次以汽车增量部件核心供应商的身份参加上海车展,并定下了基于ICT技术成为智能网联汽车增量供应商的基调:不造车,聚焦ICT技术,帮助车企造好车。

华为摆正了自己的位置:不做造车派,要做赋能派。

华为不造车,但手握屠龙技

华为进军汽车领域并非突发奇想。

2009年,华为开始开发车载模块,2013年推出了车载模块ME909T,并成立车联网业务部,之后又设立了车联网实验室。

此后,华为与东风、长安、一汽等在车联网、智能汽车方面展开合作。

10年之后,华为成立智能汽车解决方案 BU,将智能汽车业务正式纳入一级部门体系。

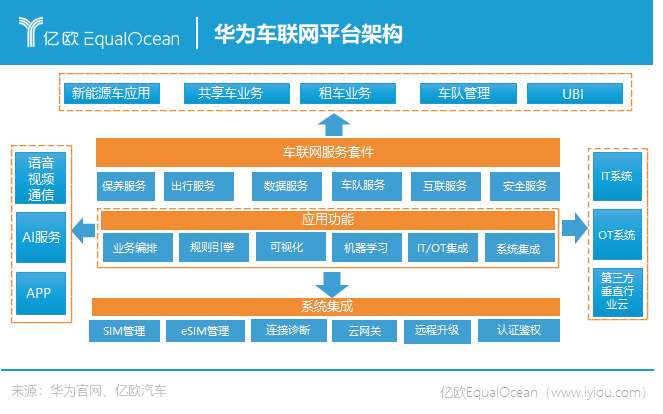

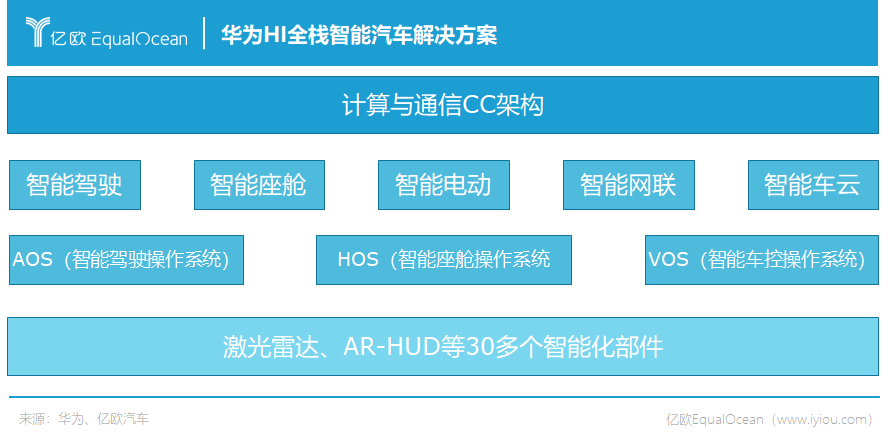

2020年,华为推出的的“HI全栈智能汽车解决方案”,包含了1个全新计算与通信架构,及智能驾驶、智能座舱、智能电动、智能网联、智能车云5大智能系统。此外还有激光雷达、AR-HUD在内的30多个智能化部件,和AOS(智能驾驶操作系统)、HOS(智能座舱操作系统)和VOS(智能车控操作系统)三大操作系统。

在芯片领域,华为亦在持续发力。在华为自动驾驶计算平台MDC中,包含了华为研发的AI芯片昇腾、CPU鲲鹏、智能座舱5G通信芯片巴龙5000多款芯片。

除了电池与制造,华为几乎囊括了智能汽车的所有核心技术。

“华为门店开始卖车了?”2021年4月,赛力斯华为智选SF5开始在部分华为体验店进行售卖,俨然要把汽车当手机卖的架势。

目前华为在全球有12家旗舰店、超过5000家高端体验店、6万家零售与服务网点。相比传统汽车4S店,华为销售网络在体量上占据一定优势。

另一方面是华为的口碑效应,在手机及通讯等领域深耕多年后,“民族自信”、“国货之光”等光环开始长期笼罩在华为身上,华为自带的品牌光环在其进入汽车领域后会发生一定的迁移。

有技术、有营销、有口碑,还不造车抢饭碗,华为似乎是车企的完美盟友。

但上汽集团董事长陈虹曾说:“与华为这样的第三方公司合作自动驾驶,上汽是不能接受的。”

全栈还是全占,谁占主导权?

2021年4月,华为与北汽极狐联合推出的极狐阿尔法S华为HI版,号称可实现L4级别自动驾驶功能,成为华为智能驾驶的首次落地项目。

极狐阿尔法S近乎一夜成名,可是收获名誉最多的不是极狐、不是北汽,而是华为。

华为带给合作车企的不光是助力,也是压力。

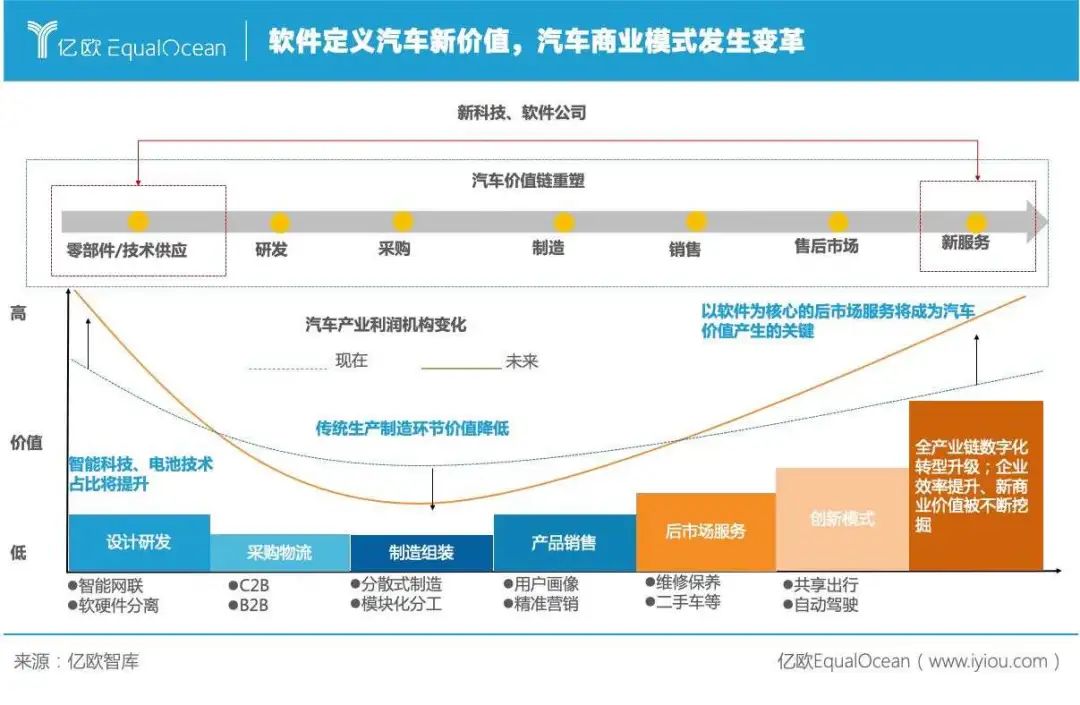

在软件定义汽车的时代,传统汽车制造的利润逐渐降低,自动驾驶、软件服务等已经成为众强争夺的又一利润高地。

面对此趋势,华为的全栈式解决方案,似乎给了车企一蹴而就的机会,不用费尽金钱物力,便可获得有华为作担保的智能技术,可谓是一桩美谈。

但天下没有免费的午餐。

对头部大厂来说,若接受华为的“全家桶”方案,甚至开放底层核心数据,最后可能会沦为华为的代工厂,就如同现在的极狐一样,可以说极狐除了提供个车架子,其余几乎所有部件都是华为一手操办。

甚至华为还参与了极狐的定价,将其“HI”的标签贴得太过深入。

这是头部车企不能接受的。

为了寻求在赛道的快速突破,对于实力不够强劲的企业来说,“出卖灵魂”未尝不可,但是对于老牌实力大厂,则更倾向于自研,或者在自研的基础上进行一定程度的开放合作。

其实极狐之类,都是车企子品牌,包括由华为、长安、宁德时代共同打造的阿维塔亦是如此。北汽、长安如此与华为深度合作的车企,也并非全盘押注华为,亦是留了一手,进可攻退可守。

“全栈”在车企眼里可能意味着“全占”,根本仍是主导权之争。

上车的华为,到底值多少钱?

无法取得车企的信任只是一方面,华为自身正处在一个两难局面。

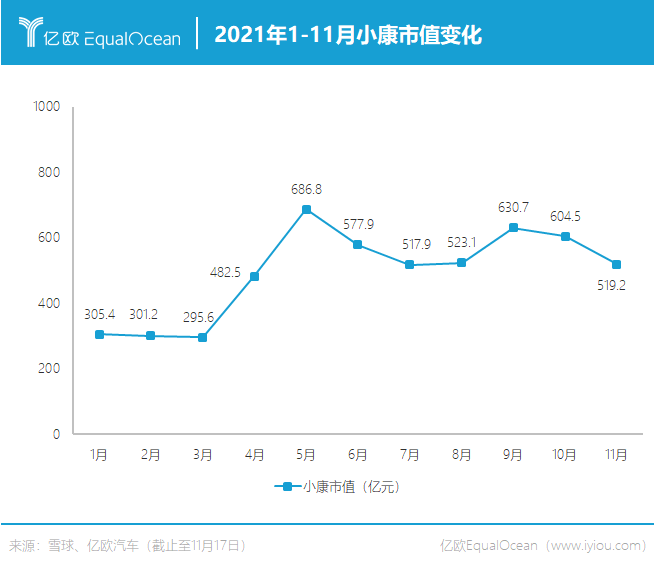

尽管小康、北汽等车企投入了华为怀抱,但华为的“加持”真的给他们带来爆发性增长了吗?

只能说有一定效果,但并非出色。

搭上华为的快车,小康自4月起市值飙升,但近段时间有下落趋势,市场普遍认为,其市值存在些许水分,从赛力斯SF5叫好不叫座的现实状况,或可窥探一二。

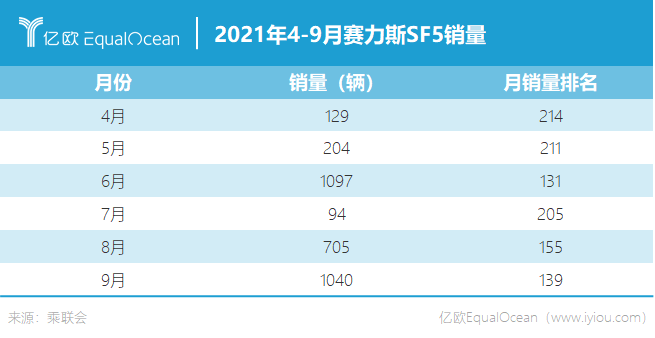

赛力斯华为智选SF5,作为华为最早与小康合作打造的电动车品牌车型,在华为渠道在售的有两款,2021款华为智选两驱版和四驱版,售价分别为21.68万元、24.68万元。

上市之初,赛力斯官方便放出消息,“两天订单破三千”、“一周订单破六千”。

但5月过后就没有多少风声了,如今月销量才刚刚突破千辆。

而2021年4月推出的的极狐阿尔法S 华为HI版,售价高达40余万元,比普通版贵了接近20万元。

极狐在40万元市场里有没有足够的竞争力,不禁让人怀疑。

市场上不乏也对华为自动驾驶技术的质疑声,仅凭华为此前公布的的极狐阿尔法S的一段测试视频,说服力略显不足,数据样本不够,未经市场检验。

华为自动驾驶带来的附加值到底值不值这20万,需要打上一个问号。

头部车企合作态度不清晰,已打造的汽车产销方面表现不佳,种种原因让华为无法获取足量的数据,仅凭现在的数据量,要想支撑华为智能驾驶系统的迭代更新,是有难度的。

技术迭代的速度对智能时代产品的重要性不言而喻,华为的智能汽车赛道仿佛进入了一个恶性循环。

在此情况下,下场造车似乎成为一种可行的方法,但如果基于华为不造车的明确态度,华为只能在与车企的合作中获得“补给品”。

亿欧汽车了解到,抛开车企在意的自动驾驶技术,车企并不排斥与华为在其他方面合作。

但无论是互联网企业还是头部车企,都极为看重ICT领域的广阔发展空间。

强敌环伺,Tier1的生意不好做

上汽、比亚迪、吉利等车企均在自研自动驾驶等核心技术的道路狂洒金钱和汗水。滴滴、百度、阿里等亦投入重金,对自动驾驶等技术进行一体研发。

车企不想受制于人,无形中成为了华为上车的阻碍。

相较于传统车企在软件领域实力略显不足,其他互联网企业有着天然的软件基因,未来,互联网造车势力必定会抢占一部分的ICT市场。

亿欧汽车认为,华为将面临着与百度等在智能汽车软件领域同台竞技的局面。随着赛道升温,竞争也将更加白热化,对华为的Tier1战略又将是极大的考验。

此外,华为海量的用户群体,主要来自于其手机业务长期的积累,但拥有大量用户基础的跨界公司并非只有华为一家。

在手机业务饱和之后,华为的用户能否长期保持增长仍是个问题。

像BAT之类的互联网企业,拥有经营许久的导流平台,用户量、数据量与技术研发的速度呈正相关,华为的竞争对手不容小觑。

若无法在汽车领域进一步打开局面,从而率先获得一定的用户优势的话,华为上车面临的局面将更加艰难。

百度在之前有着与华为相似的问题,其在自动驾驶领域深耕多年,相关专利众多,却迟迟未能实现盈利。但百度改变思路,以更灵活的方式提供解决方案,并选择与吉利携手成立集度汽车,非是代工模式,而是深度关联。

亿欧汽车认为,强强联合、合作共赢才是未来智能驾驶技术发展的良好模式。

华为分别与北汽、广汽、长安三家车企打造了三个汽车子品牌,区别于百度与吉利的合作模式,华为在其中扮演的依然是供应商的角色,算是华为的上车尝试,但目前尚未证明成功与否。

结语

聚焦ICT技术,华为选择直取产业链中最有价值、最有利可图的那一部分,华为的野心不仅是想成为智能电动时代的博世,华为谋求的是汽车行业更大的主导权。

华为的汽车之路不太好走。

巨头转战新领域失败的案例比比皆是,汽车和手机有着很大不同,哪怕汽车将来也会成为一个移动终端,但其二者本质上的区别构筑了跨界入局需越过的层层壁垒。

华为的技术研发、雄厚资金、海量用户、品牌形象等顺利助其打开智能汽车的大门,华为无疑是别人口中“赢在起跑线”的那个“小孩”。

在汽车领域,华为或许应该先把自己当成一个“小孩”。

主导权问题、路线问题、数据问题甚至是企业文化都可能成为接下来华为与其他企业合作的过程中需要解决的一个个难点。

时间成为了一个关键,车企掌握灵魂,但是需要时间,华为想要破局,同样需要时间。

本文由亿欧汽车授权亿欧发布,申请文章授权请联系原出处。