微盟财报收入大幅增长 WOS新商业操作系统

“工欲善其事,必先利其器”。

近期港股上市公司财报进入密集发布期,尽管2021年市场下行压力持续加大令科技公司持续承压,但依然跑出了像快手、微盟等这样的业绩黑马,让市场重燃起希望。

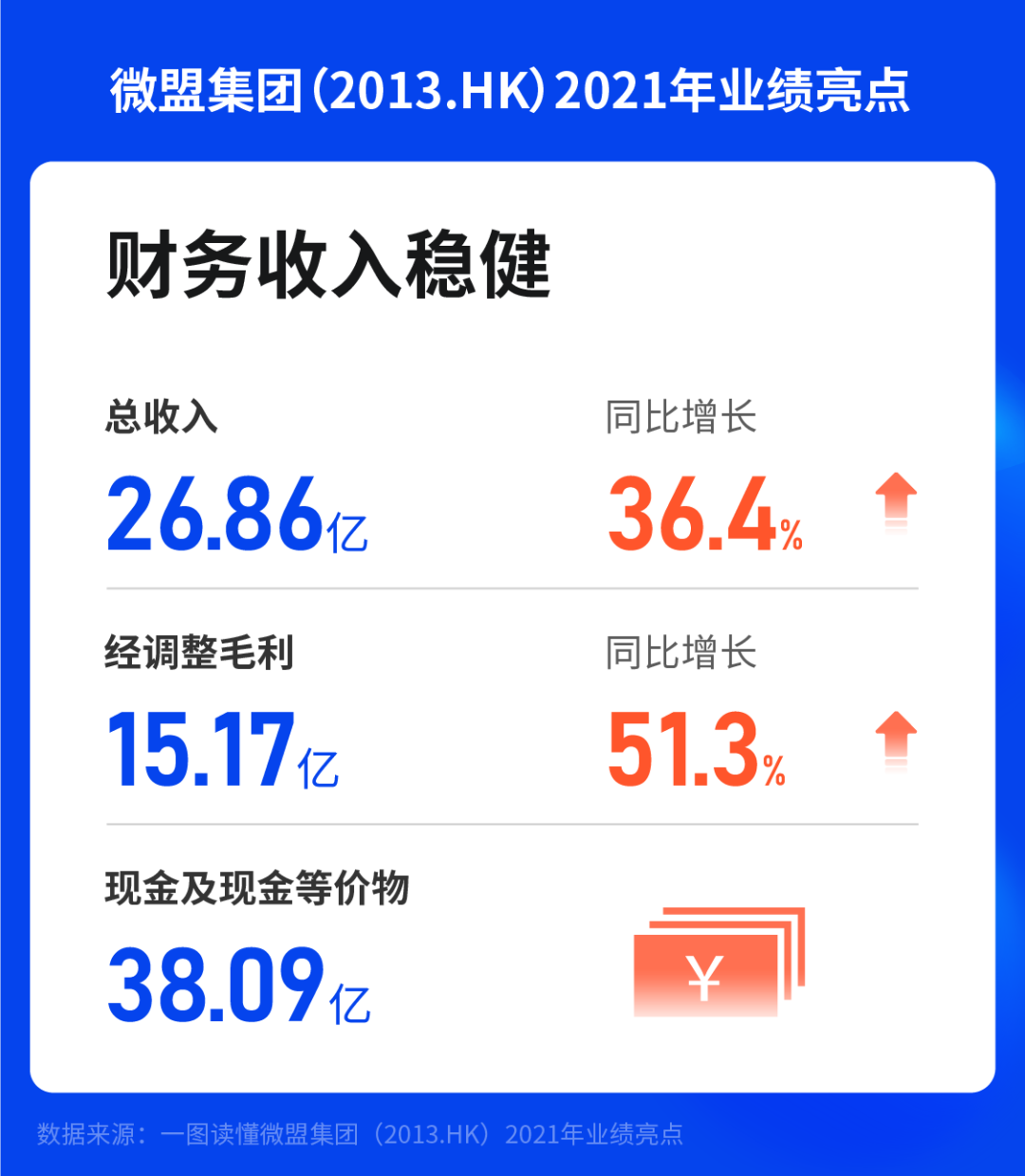

3月28日,港股SaaS公司微盟集团(2013.HK)公布了2021年业绩:全年经调整营收26.86亿元,较2020年增长36.4%,毛利15.17亿元同比增长51.3%,核心业务数字商业收入19.67亿元同比增长70.9%。其中,订阅解决方案实现收入11.88亿元,同比增长90.9%,智慧零售贡献收入4.26亿元,SaaS收入占比达36%。

微盟财报发布次日,股价大幅暴涨22%,提振市场信心。在SaaS行业估值受到质疑的当下,微盟的这份财报表明,虽然有外部环境冲击,但SaaS企业自身正坚定向好发展。而WOS新商业操作系统的推出,也让市场对微盟发展前景充满期待。伴随着大客化、生态化这两大未来发展重点战略的深入推进,以及微盟在2021年大力投入研发资源打造的WOS新商业操作系统的逐步落地和应用生态的成熟,有望持续提升客户付费,多轮驱动公司业绩增长。

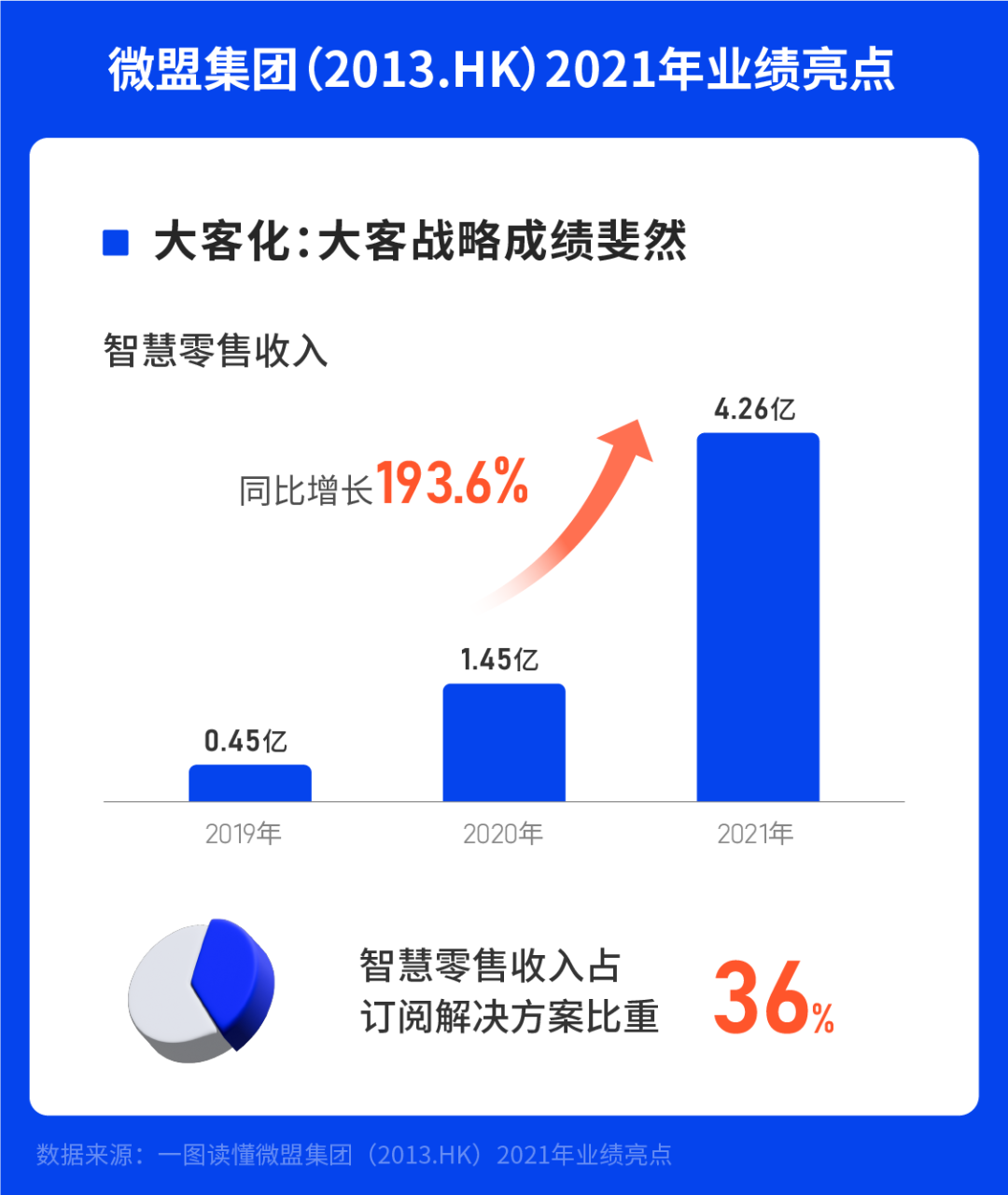

2021年,微盟在“大客化、集团化、生态化”三大核心战略的辅助下,营收逆势增长。尤其是微盟的优势业务SaaS订阅解决方案收入11.88亿元,较2020年大幅增长90.9%;付费商户数102813名,再度证明了SaaS行业领军者的实力,为投资者吃了一颗定心丸。令人称道的是,微盟智慧零售业务延续倍增态势,录得4.26亿元收入,同比大幅增长193.6%,占SaaS订阅解决方案收入的比重也从2020年的20.2%进一步上升到36%。

微盟智慧零售业绩的增长从侧面反映了当前经济形势下零售企业加速数字化转型的迫切需求。根据国家统计局数据显示,2021年全年全国网上零售额130884亿元,比上年增长14.1%。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%。虽然零售行业整体规模相较于疫情重创的2020年有所回升,但是疫情带来的长尾效应下,企业端面临的“余震”不断,不少消费端企业业务增长都出现了乏力和疲软,甚至一部分零售企业在挺过艰难的2020年后倒在了2021年。

面对充满挑战的市场环境,数字化转型已成为直接影响企业发展水平的关键指标。据国家工业信息安全发展研究中心、埃森哲商业研究院发布的《2021中国企业数字转型指数研究》数据显示,数字化转型成效显著的领军企业比例已跃升至16%,而领军企业与其他企业的营收增速差距已从疫情前的1.4倍扩大至3.7倍。

正是在这样的市场环境下,微盟智慧零售再度迎来“上升期”。2019年微盟智慧零售收入仅约4500万元,2020年增长到1.45亿元,到2021年智慧零售的收入一跃达到4.26亿元,发展速度之快可见一斑。除了总体营收数据增速亮眼,微盟财报中还能挖掘出更多关于智慧零售业务的亮点:微盟智慧零售商户数6126名,同比增长66.4%;品牌商户数达1003家,品牌商户每用户平均订单收入为23.4万元人民币……

微盟智慧零售之所以能够取得如何瞩目的成就,与近年来一直持续推进的“大客化”战略密不可分。大客户向来是SaaS企业的必争之地,不仅是因为签约大客户能够带来品牌知名度与美誉度提升,还因为大客户生命周期长、付费能力强,客单价高且续费率也高,因此能够带来更显著的商业价值和盈利空间。作为从服务中小企业起家的SaaS服务商,在建立市场领先地位后,微盟就将目标客户投向了大客市场,而智慧零售就是微盟发力大客市场的核心驱动。因为消费在扩内需、构建新发展格局中发挥着基础性作用,而拉动消费拉动消费则离不开背后的零售商。

财报显示,微盟智慧零售业务大客云集,除了热风、歌力思、艾莱依、Columbia、猫人、怡思丁、蒙牛NIUBAY、雨润、轩妈、立邦、生活家地板、卫仕等知名零售企业,复星集团、联想集团、鄂尔多斯集团等鼎鼎大名的集团型零售企业也是微盟客户。资料显示,在中国时尚零售百强中微盟智慧零售服务客户占比44%,商业地产百强占比40%,连锁便利百强占比35%。

通过多元化合作,带来客户价值的飞速增长,微盟智慧零售已成为零售企业数字化转型升级的“理想型”,智慧零售业务也因此成为了微盟SaaS板块的“门面担当”,稳稳地扛起了“大客化”战略的旗帜。

作为一家综合型SaaS服务商,微盟集团SaaS版图中,不仅智慧零售亮点多多,其他业务线也实现了多点开花。

以智慧餐饮为例,在2021年整体餐饮市场逐渐回暖,餐饮企业对数字化转型的需求也上升到前所未有的高度。微盟智慧餐饮在2021年完成了“三店一体、全域运营”的技术和运营体系布局,并且打造了软件产品和服务产品的一系列标杆客户。财报显示,2021年微盟智慧餐饮收入5361.6万元人民币,同比增长19.6%,占订阅解决方案收入的4.5%;餐饮商户的每用户平均订单收入1.7万元。在大客化方面,截至2021年底,微盟智慧餐饮客户在中国餐饮百强中占比达41%,餐饮大客订单收入占比51%。

实际上,无论是智慧零售还是智慧餐饮业务,其本质是抓住了私域发展的机会,这也是微盟作为SaaS服务商近年来无论是在顺境还是逆境中都能保持稳健增长的关键所在。

2021年,在“互联互通”背景下,私域模式迎来爆发。国盛证券指出,互联互通或可为微信带来近7000亿的额外私域电商成交额。发展去中心化电商将使中国DTC模式和私域经济将迎来全新机遇。根据腾讯最新财报,超过三分之一的朋友圈广告收入来自私域,包含小程序作为落地页的广告以及通过企业微信连接用户与客服代表的广告收入。私域关联业务带来的收入增量也越来越大,比如2021年商家自营的实物商品交易总额同比翻倍。“视频号”也成为了腾讯财报的“新宠”,2021年使用时长和播放量同比翻倍……这些数据都说明,私域价值受到企业的广泛认可。

为了帮助企业实现私域驱动的商业增长,微盟在2021年持续加大私域布局推出“微盟企微助手”,帮助企业商户运用企业微信这一私域工具运营私域流量。不同于智慧零售、智慧餐饮这样明显带有行业属性的解决方案,微盟企微助手属于多行业通用的产品,微盟智慧零售商户、智慧餐饮商户皆可使用企微助手进行高效率的私域运营。以拥有1500多家门店的36524便利店为例,36524便利店采用微盟企微助手+微盟智慧零售的联合解决方案,借力“群活码、SOP、数据统计”等核心能力,为双十一活动的预热、爆发、返场三个阶段性营销进行赋能,同时,贯穿支持门店的业务培训、监督管理和数据增值等经营环节,打造了一场堪称标杆的双十一大促活动,直接触发了营销效果的倍增反应。

值得一提的是,视频号在私域业态中也扮演着越来越重要的角色,为了帮助商户抓住视频号私域直播红利,微盟打通了微信端商户小程序与外部流量触点的连接通道,实现小程序商城直接跳转视频号直播间,帮助商户的流量高效转化,根据视频号团队官方公布的服务商排行榜,微盟多次登上视频号服务商周热力值榜首。

在微盟的私域布局中,TSO全链路营销是不容忽视的一环。在2021年,微盟的TSO链路营销贯穿始终,通过Traffic流量帮助品牌实现流量资源的整合拓展,通过SaaS工具助力私域电商高效变现,通过Operation运营实现私域用户的深层运营。得益于全链路营销策略的持续推进,微盟集团数字商业板块中的商家解决方案也取得了不俗业绩。财报显示,2021年,商家解决方案收入7.79亿元同比2020年增长47.5%;实现精准投放毛收入109.5亿元同比增长12.1%;付费商户数57909名增长26.7%,每用户平均收益13454元。微盟在财报中也重点提及了TSO成绩单:通过赋能商户全流域连接升级、全链路营销升级和全渠道经营升级,2021年微盟TSO全链路KA商户超50家,TSO商户GMV20亿元,贡献商家解决方案收入6000万元人民币。

毋庸置疑,私域将成为未来企业数字化转型升级的重要途径。微盟也表示将持续加码私域赛道,通过“企微助手、OneCRM、CDP+MA”私域三件套为商家提供全面、一体化的私域产品解决方案等。

从资本视角来看,2021年很多SaaS公司市值大幅回落,甚至低于疫情前。显然,2021年的SaaS在市场上是被显著低估的。但其实,SaaS持续波动更多是资本市场的自我调节,和公司的基本面并无太大关系,长期来看,SaaS仍然是之得关注的长期优质赛道,SaaS价值有望重估。

中国软件网、中国软件行业协会、海比研究院联合发布的《2021年中国SaaS市场研究报告》指出,中国SaaS市场经过十几年的发展,现在已经正处于高速发展的成长期,预计在2025年之前进入成熟期。随着企业上云需求的进一步提升,企业对于SaaS产品的需求较高,SaaS产品逐渐多样化、个性化,为SaaS厂商带来了更多发展机会,SaaS市场规模进一步扩大,产品细分领域众多,市场竞争也愈加激烈。”

为了能够抢占未来SaaS行业的制高点,包括微盟在内的SaaS公司都在默默积蓄力量,不断为SaaS生态注入“新鲜血液”,等待爆发机会。

2021年7月,微盟跨境独立站产品“ShopExpress”正式上线,在微盟的SaaS业务版图上留下了浓墨重彩的一笔。在国内零售市场“内卷”加剧的背景下,不少品牌开始尝试跳出“内卷怪圈”,扬帆出海。微盟审时度势推出“ShopExpress”产品,帮助出海品牌打造跨境独立站,实现DTC品牌直营财报数据显示,自2021年7月正式上线到年底,ShopExpress累计迭代超350项产品功能,服务店铺数量突破1000家。作为首次亮相微盟财报的“新成员”,ShopExpress的推出对微盟而言意味着作为集团三大战略之一的“国际化”战略已步入正轨,并小有所成。

2021年11月,微盟联合海鼎推出的“智慧商超”、“智慧生鲜”解决方案,正式面向商超生鲜行业提供专属解决方案,以及并购向心云将“超级导购”纳入麾下的举动,也让微盟零售业务板块的未来发展充满想象空间。

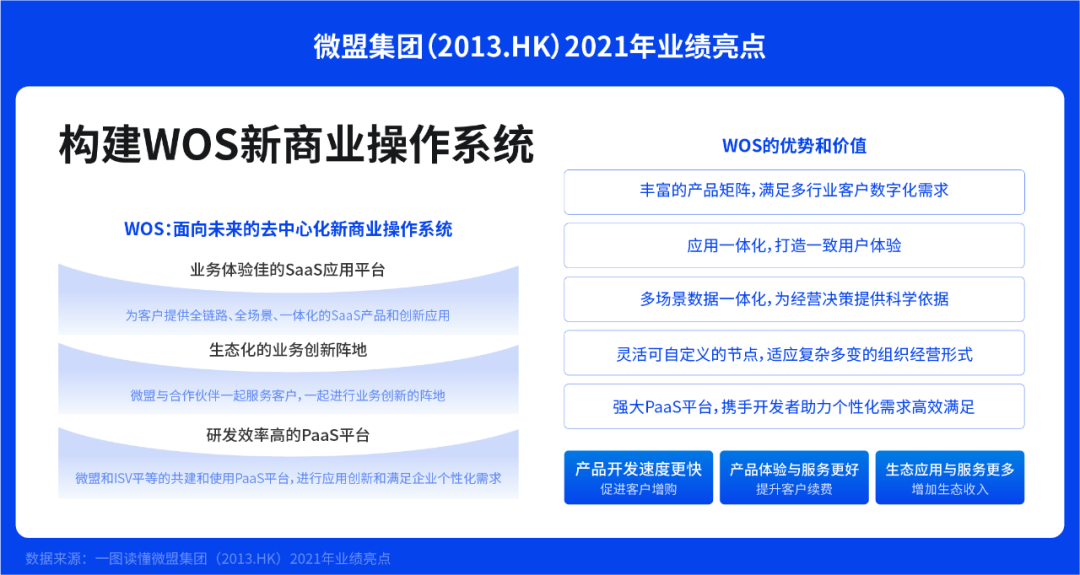

在研发新产品的同时,微盟还给自己来了次“大换血”,实现了产品力、技术力、生态力的全面升级。今年3月,就在微盟财报发布前不久,微盟新商业操作系统“WOS”正式上线公测,这是一套迭代快、集成强、可拓展、灵活自定义的商业操作系统,集成了SaaS与PaaS平台能力,承载了微盟近十年的商业实践和技术沉淀,可以说是“十年磨一剑”。微盟表示希望通过这套系统,为企业构建去中心化商业基础设施,让企业和品牌方的数字化转型打破多系统无法相融相通的掣肘,驱动数字资产沉淀和价值释放,同时聚拢万千生态伙伴,推动中国商业服务行业生态发展和产业升级。可见对其寄予厚望。而市场对这套新商业操作系统也极度看好,中心证券指出,随着商户覆盖率的提升、商业化的加速,WOS有望成为SaaS新的增长驱动。微盟表示,2022年,微盟将持续提升WOS 产品力,通过微盟云赋能生态伙伴更好地服务客户,以技术驱动产品力与商业力双增长,实现产品开发速度更快、产品体验与服务更好、生态应用与服务更多, 以促进客户增购,提升客户续费,增加生态收入,持续推动微盟集团“生态化”战略落地。

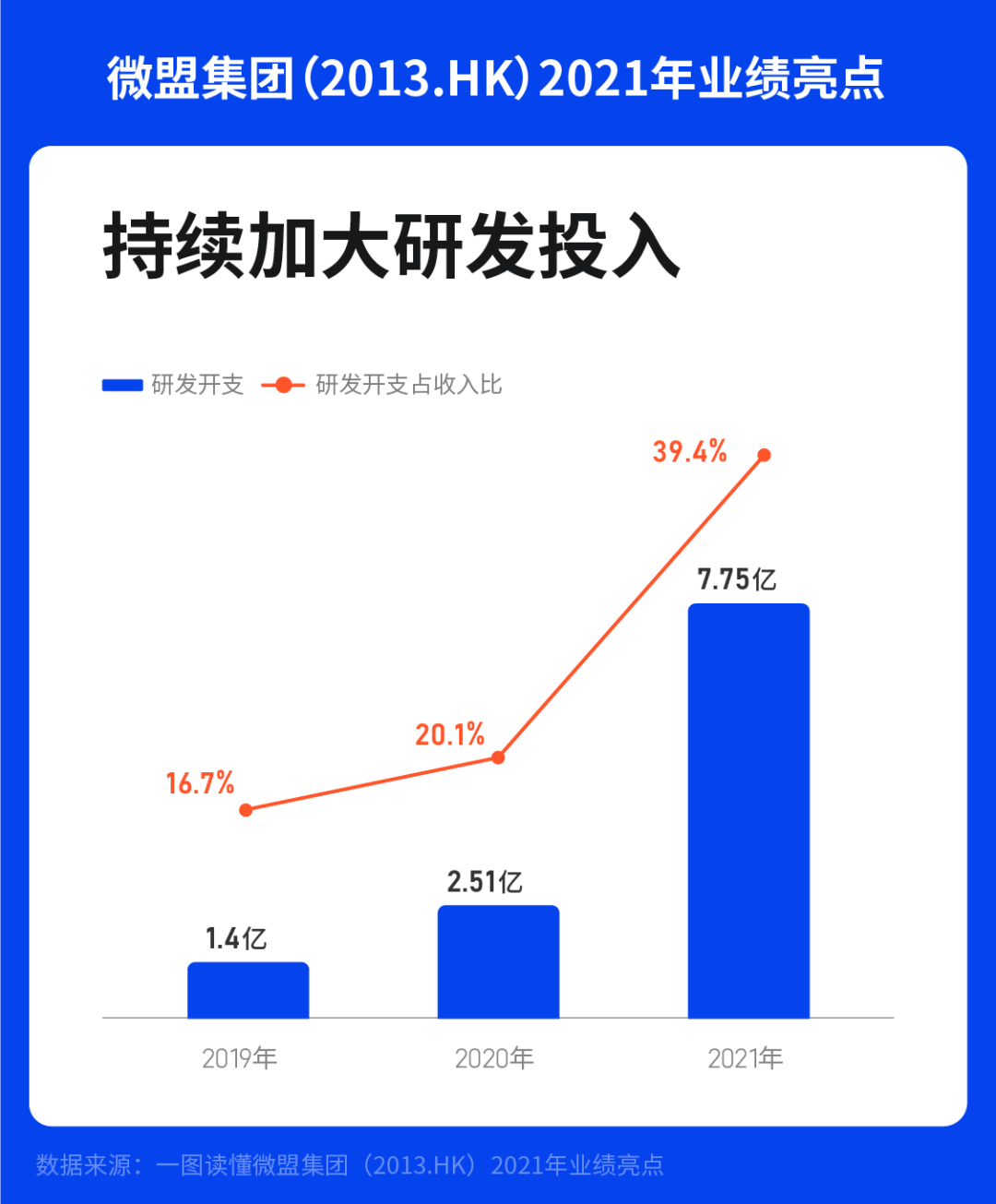

支撑着微盟不断研发新产品及并购的动力是健康可持续的财务结构。财报表明,2021年微盟集团研发开支为7.75亿元,占微盟集团总收入的比重为39.4%,其中包括6.82亿元战略性投入。虽然由于加大研发投入及战略投入,造成微盟集团在2021年经调整净利润亏损5.66亿元人民币,但这些投入显然是微盟在充满不确定性的市场环境下先行投入、默默蓄力而作出的战略调整,舍弃短期的利润,为的是积累长期竞争优势。

对于微盟现有业务增长前景,机构表示持续看好。中信证券发布研报指出,微盟的业绩符合预期,预计伴随WOS 的逐步落地和应用生态的成熟,有望持续提升客户付费,多轮驱动公司业绩增长,依然看好公司作为私域领域头部服务商的增长潜力。展望2022年,中信证券认为,降本增效将使得微盟的亏损明显收窄,预计将于2023 年实现盈亏平衡,2024 年调整后净利润预测为3.4 亿元。摩根大通最新研报指出,微盟集团在经济下行的环境下业务仍具韧性,公司正由以营销及中小企业为导向的服务提供商,向更多以产品/技术及客户为导向的平台转型,将令其有更长期的多重估值重评,评级维持“增持”。

正如微盟集团董事长孙涛勇所说:在中国企业数字化进程提速的大背景下,微盟集团已做好了充分的产品储备、技术储备、人才储备和资金储备,为未来五年的发展打下了坚实基础。微盟同时也为2022年制定了清晰的发展方向:聚焦大客,持续领跑;开放共赢,打造生态壁垒;TSO全链路经营,助力客户智慧增长;持续加码私域赛道巩固行业领先位置;多云布局驱动新增长;“7+X”打造新增长飞轮;跨境出海,布局全球市场。

“工欲善其事,必先利其器”。在中国SaaS成长壮大的道路上,处在领头位置的微盟,已经率先做出了表率。