被年轻人拒绝的飞科,火不起来了?

剃须刀库存801.69万只,飞科突然不香了?

作者 |永遇乐 编辑 | 杨 武

出品 | 互联网那些事

投稿微信 | ttsuper008

发展路线、价格定位对于电器行业来说,到底有多讲究?

以剃须刀发家的飞科怎么也不会想得到,打造好的产品,将具备性价比高的市场定位进行发展,仍然输了市场。

在电动剃须刀行业中,飞利浦、飞科作为行业主要竞争者,以淘系平台为例,2021年两者市占份额约为66%,然而两者品牌定位、价格覆盖有所不同。

其中飞利浦覆盖中高端,均价超过300元,旗舰产品超过千元,而飞科过去定位低端,2020年前均价约百元,依靠庞大的下沉市场消费人群采取性价比路线。

然而,由于飞科早前的产品核心比较单一,叠加上2018、2019年间飞利浦的降价竞争策略,飞科的线上市场份额持续缩小。

也正是飞利浦的这一击,直到2021年飞科仍然存在后遗症。

根据飞科的2021年报数据显示,飞科全年营收40.05亿元,同比增长12.26%;归属于上市公司股东的扣非净利润5.84亿元,同比下降1.70%,继续延续了连续3年的下滑态势。

在产品营收面上,2021年飞科主营业务电动剃须刀营业收入高达27.8亿元,占比69.5%。

电吹风占比约13%,为第二类主营产品,两者合计超过80%。其余为电动牙刷、电动理发器、毛球修剪器等产品,单个产品占比仅占个位数。

以此来看,近年来飞科产品品类虽然在不断增加,可一旦主营业务不如市场预期,当下的电吹风等产品也难以做到独当一面。

可以说,就飞科而言,在发展剃须刀业务高端市场之外,二、三类产品的发展也同样重要。

1

事实上,早在2020年意识到市场危机的飞科,也曾大刀阔斧进行过改革。

最早是对剃须刀、吹风机等主营业务进行产品结构升级。

根据淘系线上数据显示,在天猫平台几大店铺中“FLYCO飞科官方旗舰店”中剃须刀以中高端新品为主,其销售均价为201元,并且剃须刀销量在天猫平台占比迅速提升,从2021年初14%逐月提升并稳定在70%-80%之间。

而其余以150元以下性价比产品为主的店铺销量份额持续被压缩,即便业绩获得突破性的进展,但回顾上一年2021年净利润5.84亿元,同比下降仍然达到1.70%。

如果仅仅是从剃须刀业务来看,在2021年电动剃须刀的销量很显然比2020年下滑了3.43%,但在主力产品销量下滑的情况下,营收依然实现了12.26%的增长,单价的提升无疑起到了关键作用。

不过需要注意的是,2021年飞科的毛利虽然在走高,但净利却在走低。

从飞科剃须刀均价与行业均价比对来看,最早打着性价比高、亲民等口号的飞科,在转向高端化发展上步伐显然迈得太急,高端路线的转变更像是产品单价上升,研发投入低于同行。

飞科在此前的研发费为5300万元,占收入比重的1.33%,反观著名的国外品牌飞利浦,研发费用高达17.59亿欧元,占比重8.71%。

而研发费用投入的比重不足,也在一定程度上影响着产品的性能以及创新性。

在消费者方面,通过黑猫投诉来看,飞科投诉量已经达到98条,其中“包装搞这么高大上,东西这么破”、“剃须刀效果不好,夹胡子”、“用了不到半年,剃须刀就刮肉”等产品质量问题居多。

然而,对于消费者而言,买剃须刀看重的无非是剃须性能强和剃须体验好。

作为日用品,体验感自然是最重要的一方面,而刀头配置、电机马达、智能功能又会在很大程度上影响着剃须性能。

在刀片技术领域上众所周知的是,相对于具有80年的技术积累的飞利浦,飞科的高营销低研发策略显然难以带给消费者更好的产品体验。

此外,飞科2021年高毛利低净利还体现在原料成本波动上。

就产品来看,2021年飞科电器自产电动剃须刀的直接材料成本约为8.9亿元,同比上涨28.3%;外包电动剃须刀的采购成本约为2.9亿元,同比下降27.4%;外包电吹风的采购成本约为3.07亿元,同比下降17.2%。

诚然,原材料的上涨给飞科带来的营收挑战会非常大,原因在于当下飞科电动剃须刀的平均价格已经实现了25%的高增长,并且飞科在2022年的平均价格与行业均价已经逐渐接近,想要通过提高单价实现营收增长并不现实。

2

一家成立了十几年的企业从来都不会依靠单一产品发展,飞科同样如此。

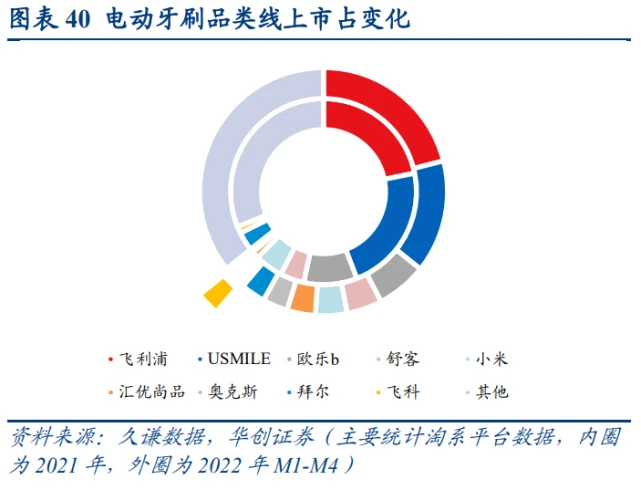

飞科电动牙刷2020年12月正式上市后,产品主意针对年轻群体配色。根据淘宝网数据显示,销量最高增长至8月份 38,749只,市占率提升至2%左右,成为2021年电动牙刷市场增长最快品牌之一。

紧接着,飞科在2021年加大对电动牙刷的品类投放后,2022年飞科电动牙刷市场份额明显提升。

不过,在电动牙刷领域飞科想要打出属于自己的一片天,仍然举步维艰。

2020年11月至2021年10月,与飞科电动牙刷推向市场的同一时期内,根据淘宝网数据显示,飞利浦电动牙刷市占率下降至21.30%,usmile电动牙刷市占率上升至19.18%,其他各类市占率3%以下的品牌合计占比近40%。

随着国内技术不断跟进、以及外牌电动牙刷价格居高不下等原因,usmile凭借自身技术、产品颜值后来者居上,并打开国牌电动牙刷的销售市场,此后主要外资品牌淘系线上份额由 2017年76%一路下滑至2021年38%,而国牌电动牙刷份额则由25%增长至62%。

可以说usmile为国牌电动牙刷进行了良好市场教育的同时,也提升了自身的市场份额。

从飞科的角度来看,在电动牙刷由电池、马达、外壳和刷头组成,结构和技术并不复杂的基础上,不可否认拥有一定电动剃须刀基础的飞科,在电动牙刷领域显得更有基因。

例如飞科的“智感尊尚”系列,可以连接飞科自主研发的手机APP,监控牙刷电池余量,以及根据用户刷牙习惯给出刷牙建议。

但值得注意的是,如果从产品外观设计以及营销上做比较,usmile相对飞科来说更有优势。

据艾媒发布《2022年上半年中国电动牙刷品牌排行榜Top15》显示,在上榜的品牌中,飞利浦、欧乐B、Usmile分别以96.38、86.33、84.27的金榜指数排在榜单前三名。

在电动牙刷市场巨头渐现的当下,相对于usmile一类新专注于单一产品的品牌,如今多元化发展的飞科无疑扛着压力前行。

然而,这些都是行业发展最正常不过的竞争优劣。

对于行业而言,企业的绝对优势一定是拥有定价权,市场占有率高的企业不一定是护城河极强的企业,只有消费者愿意为此付出溢价的产品才有护城河。

简单来说就是,在企业没有拥有绝对定价权之前,即便是市场占有率高,也不一定是最终的赢家。

3

客观来看,飞科电器的一些关键业绩数据的表现一直比较稳定,比如资产负债率。

根据飞科电器往期财报,在过去的7个年度里,该公司的平均资产负债率为28.73%,远低于公认的资产负债率适宜水平(40-60%)。

此外,飞科电器的部分财务指标正在向好,比如营收。

飞科电器之前发布的财报显示,2019年和2020年飞科电器的营收增速都是负值,分别为-5.46%、-5.09%,到了2021年,这一数值被更新为12.26%。

虽然无论从资产负债率看,还是营收增速看,整体变化并没有很大,但如果结合市场变化以及市场竞争状况来看,也算不上差。

另一方面,飞科电器的双品牌战略,飞科、博锐覆盖的几乎是男性市场,在电动剃须刀市场取得了阶段性的成功,两者均取得了可观的零售量市占率。

换个角度来看,当下电动牙刷的发展,在未来市场上有望覆盖女性市场,这或许也是飞科未来市场不错的发展方向。

然而回到客观层面,根据飞科电器此前披露的财报显示,2017年该公司电动剃须刀的库存量为409.06万,到了2021年,库存量已经飙升至801.69万。也就是说,4年时间飞科电动剃须刀的库存量便增加了392.63万,翻了一倍。

其次电吹风的库存量也呈总体上涨的趋势。

根据财报,2017年飞科电吹风的库存量为217.27万只,到了2021年,这一数值被更新为272.20万只,增长25.28%。

从某种程度上来说,库存的增加或许存在封控期间的影响,但这也意味着飞科没有线上渠道优势。

飞科电器拥有完善的线下渠道布局,卖场、百货、商超等,通过线上渠道的对比,自2019年以来飞科电器出现营收负增长,就能够发现飞科过去并没有抓住市场规模快速增长的线上渠道。

当然,更深层次的原因还是在于品牌力不够强势,企业的营销思维较为落伍。

为此,当下最现实的问题是,个护市场正在不断发展,飞科面临的难题也亟需解决。