苹果成2021年全球5纳米芯片最大客户,狂吞台积电53%产量!

新智元报道

新智元报道

来源:外媒

编辑:LQ

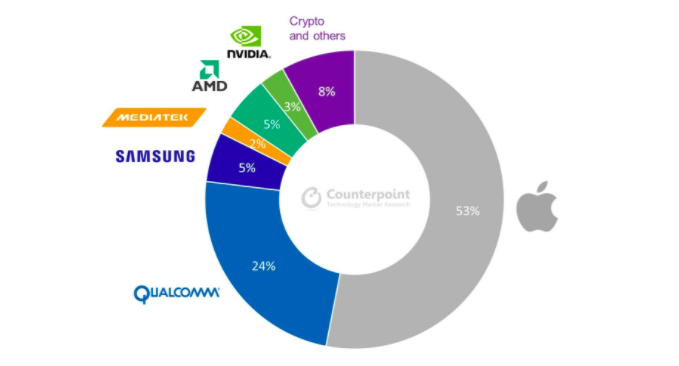

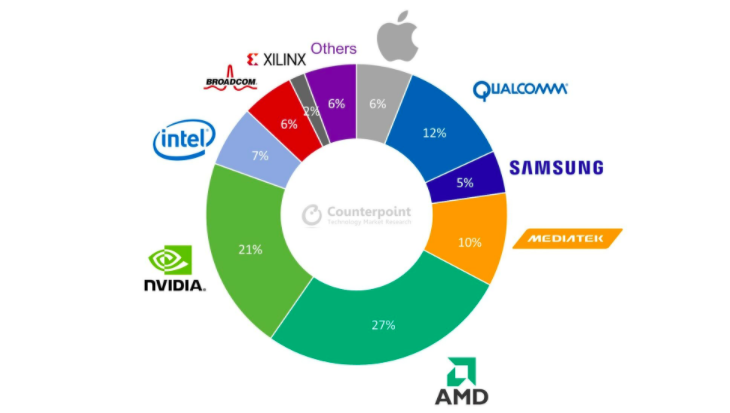

【新智元导读】外媒Counterpoint Research近日发布了一份2021年晶圆代工行业的预测报告,报告指出,2021年该行业将继续保持两位数增速,预计增速12% ,总收入达920亿美元;台积电包揽苹果5纳米全部订单,占其总量的53%.

2021年销售额将继续保持两位数增长

2021年销售额将继续保持两位数增长

EUV光刻机增加,7/5纳米芯片产量显著提升

2021年芯片高库存将成为常态

2021年芯片高库存将成为常态

鉴于 IDM 份额上涨,资本密集度也将维持在较高水平

鉴于 IDM 份额上涨,资本密集度也将维持在较高水平

总结

总结

推荐阅读:

参考链接:

https://www.counterpointresearch.com/foundry-industry-revenue-growth-continue-2021/

评论