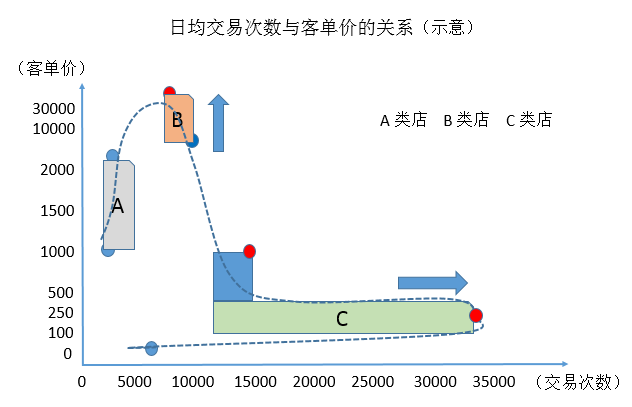

笔者结合三年来的店铺工作、调研走访和部分统计数据分析,有以下两点印象: 第一、商业系统生存状态出现明显分化。一是传统类型店铺为维持高成本机制,客单价固守不变,但是由于商品结构政策、营销渠道设计、场景体验活力、人员服务授权等多处于老迈状态,在受到外来打击情况下,顾客低价值劣性立刻显现,优先萎缩,客流量支撑的交易数明显不足,经营效益快速下降。二是位于临近价格区域、更高价格段的高端商场,由于部分消费群体从国外回归国内,而且其中的核心消费力完全不受疫荒薪酬体系的打击,因此,消费异常活跃,成为整个商业生态的少数星级样板。三是生活必需品服务为主的综合类商场,在大众选择性消费被打击以后,被迫回归必需品消费,集中聚集到这类商场,交易次数反射出客流量的活跃,呈现出大众商业生态的活力。但是,当客单价过低的时候,交易次数再次萎缩,显示出商品性价比的底限超出了大众可接受的范围。从总体交叉分布看,商业生态两极化趋势非常显著。参见图示,仅做示意参考。 第二、商业生态缺乏应急运营手段。实体商业运营是大众可视化程度最高的行业,三至五个年度时段显现的行为特点可以准确反馈企业组织生命力兴衰。而近三年的主要表征就是很多企业组织沙化。多年形成的僵化官僚体制,让很多钻营私域、蝇营狗苟、无心商道的人走上商业决策岗位,其职业价值取向和岗位价值需求始终处于错配分裂状态,第一决策者的口述和手签文件成为一切运营的核心,看似企业被控制得像铁板一块、密不透风,但是,由于选人标准随同决策者价值观,该具备思考和行动的岗位人员,实际上没有动力、也没有能力思考和行动,缺乏应对疫荒的应急运营手段,在市场应变能力考验面前一盘散沙。在应对行动上的表现是,在明知主管部门防控疫情原则的情况下,没有很好地沟通、运用政策,设计商业服务产品,而是鼠目寸光、龟缩在现有店铺内部,修修补补、苦守孤灯。在面对疫情的需求调查方面、定位诊断调整店面、经营渠道创新方面、品类商品组合适配诊断方面、全渠道数字化创新方面、社区开放露天市集方面、不同群体定制化服务营销方面、员工创新营销训练方面等等多个热点项目,都缺乏突出的业绩特点,乏善可陈,眼看着疫荒在残酷地炼化店铺的人气、员工的心血。4月13日,由中国百货商业协会与冯氏集团利丰研究中心共同撰写的《2021-2022年中国百货零售业发展报告》中提到,行业存在的五大问题分别是:理念与时尚特质不符;发展策略和方向不明;业绩增长手段缺乏;数字化突破难度大;商品力弱吸引力乏。这个判断在很大程度上反映了行业专业鉴定者的共识。美国国防部有一格言:“重要的不是计划,而是正在计划。”(It’s not the plan, it’s the planning.)推行这个价值观的背后原理不是PDCA,而是OOCA,它不再要求组织必须刻板执行先验的官僚计划,而是把战斗能力看作高于拥有资源和权力,对组织人员的要求首先是具有任务目标匹配的业务素质的运营官员和监督官员,做到现场快速判断和临场果断行动。在这种现代化的军事和运营管理思想理论面前,我们很多商业企业依据现有的决策体制确实找不到北。

下载APP

下载APP