摸清家底,全球工业软件的“中国版图”

作者 | 中国软件网 赵满满

校对 | 中国软件网 顾习习

在可能被“卡脖子”的关键技术领域,工业软件就算一个,虽然我们明白的时间有点晚,大概30多年吧。

堪比目前的芯片和操作系统,工业软件被“卡脖子”在过去几年开始出现。2018年4月美国电子CAD软件公司Cadence,对中兴进行了软件禁运。2020年6月,哈工大、哈工程的老师和学生们发现无法使用 MATLAB——一种工学神器。

在ICT高速发展的几十年,中国人一直想拥有一颗“中国芯”,一个中国的操作系统。目前在芯片和操作系统领域,中国企业被卡脖子的情况屡次出现。相信未来,在工业软件领域,我们被卡脖子的事件会不时出现。

在近年来几次“卡脖子”事件中,工业软件和芯片是同时击中中国制造的“软”“硬”两把利剑。但芯片万众瞩目,相反工业软件,作为中国与西方差距最大的一个行业,也是“制造强国”最大短板,却未引起社会各方足够重视。

那么在全球工业软件的世界里,中国工业软件版图到底多大?工业软件如何在“强化国家战略科技力量,增强产业链供应链自主可控能力”战略下,实现突围呢?

01

中国工业软件市场潜力大

能否“市场换技术”?

在软件行业中,工业软件只占很小的比例,以至于在与西方国家几乎同时起步的中国工业软件,要么因为市场小而放弃,要么因为投入少、人才困乏,而进展缓慢。

随着卡脖子问题的出现,我们迥然发现,工业软件是工业制造的大脑和神经,堪称工业领域的“皇冠”,其中高端软件更是“皇冠”上的“明珠”。

同样,被卡脖子的原因,一方面工业软件是推进智能制造的必要基础,不可或缺;另一方面,工业技术开发周期长,投入大,工业软件很难凭借短期的爆发力完成突破。

那么先看看,在全球工业软件的版图中,中国占了多大一块。

首先,中国工业软件在全球市场的占比“微不足道”。

虽然与其他软件行业相比,全球工业软件行业的增速不大,每年均能达到5~6%左右,但是市场规模庞大,2019年全球工业软件规模突破4000亿美元。

同样在2019年,我国工业软件产品收入仅为1680亿元,市场规模仅占全球5.73%,远低于我国工业产值规模在全球28.4%的占比。

而中国所在的亚太市场,包括日韩等国,工业软件的占比也仅为24%。

从市场结构上看,全球工业软件以欧美市场为主,其中北美市场规模1560亿美元,市场份额为39%;欧洲市场规模1280亿美元,市场份额为32%;亚太市场规模为960亿美元。

另一个现象也引人瞩目,亚太地区引领全球工业软件市场增长,增速最高,达到7.6%。

第二,全球工业软件巨头均诞生于工业制造强国,而制造大国中国却是工业软件的弱国。

根据相关研究报告,全球工业软件巨头均诞生于工业制造强国。从全球范围看,工业制造强国主要分布在欧美,包括德国、法国、瑞士、俄罗斯,以及美国和日韩等。

欧洲包括德国、法国、瑞士等。其中德国是工业软件强国,包括SAP、西门子、Software AG、EPLAN、MPDV、FORCAM、PSI、CADENAS、AUCOTEC、Seeburger、abas、3S、菲尼克斯电气、Tebis、Magma、Openmind等企业。

法国则有达索系统、施耐德电气、ESI、TOPSOLID、IGE+XAO、Trace Software、Lectra等。

另外,英国有SAGE、Aveva、ROMAX等;瑞典拥有海克斯康、MonitorERP、Qlik、COMSOL等。其他如荷兰的EXACT、瑞士的ABB、Autoform,以及意大利Selerant等也具有较强实力。

美国是工业软件超级大国,研发类有PTC、Cadence、Synopsys、Autodesk等企业;生产类有通用电气、霍尼韦尔、艾默生等;管理类有甲骨文、Salesforce、IBM、微软等。

工业强国日本有发那科、安川电机、三菱电机、横河、欧姆龙、Zuken、Asprova、富士通旗下的ICAD、NEC、日立信息等。

工业强国的中国,在工业软件上,除了管理类软件,还没有出现在企业估值、市场销售规模、市场占有率、技术领先型、平台成熟性、生态的完善性等方面,可以与发达国家匹敌的企业巨头。

这也可能是很多专家认为,中国制造业大而不强的主要原因,也是目前中国制造向智能制造迈进急需解决的关键核心问题。

第三,我国工业软件渗透率提升空间较大,市场驱动发展的机会增加。

相关数据显示,2019年,我国工业软件产品收入为1680亿元,较2018年增长13.74%。2016-2019年,我国工业软件产品收入年复合增长率为16%。

相关预测显示,2020年,我国工业软件产品收入将实现1900亿元。未来五年中国工业产品收入将持续增长。中国正在从制造大国转变为制造强国,工业软件应用范围和深度在不断扩大。未来五年,我国工业软件产品收入保持10%-13%的增长速度。至2024年,中国工业软件产品收入将达到2950亿元。

中国工业软件增长速度远大于全球的5%,也大于亚太区的7%。另一个方面,中国工业软件渗透率提升空间较大:我国工业软件中只有ERP和CAD/CAE/CAPP的渗透率超过了50%,其他工业软件的渗透率大多低于30%以下,渗透率提升空间较大。

虽说不能“市场换技术”,但是需求对技术和产业发展具有更大的作用力。因此,中国工业软件发展的机会还是巨大的。

02

不同工业软件领域

我们的家底有多厚?

不同的研究报告均按用途对工业软件进行分类,一般分为研发设计类、生产管控类、管理运营类、嵌入式软件类,以及目前正在兴起的工业互联网平台类。

相对于其他类别,嵌入式软件类是一个独立的类别,多集成在自动化设备中,一般不作为软件的一个门类,单独讨论。中国与国外的差距不大,中国的实力在逐渐增强。

其他每类工业软件均有其代表产品和企业。

信息管理类软件主要用于提高企业管理水平和资源利用效率,代表产品有企业资源计划(ERP)、供应链管理 (SCM)、客户关系管理(CRM)等,国际上的代表企业有 SAP、Oracle、Saleforce等,国内在有用友、浪潮、金蝶等。

在产品,以 ERP为代表的信息管理类软件在国内已具备较高渗透率,整体格局较为稳定。大型企业特别是跨国企业以 SAP、Oracle 的产品为主,浪潮在国有大型企业市场占比最高,用友和金蝶等早在中小企业市场具备较高份额。

在信息管理类软件云化趋势明显的背景,中国的龙头产生纷纷转云,用友、浪潮、金蝶产品等在大型集团化的企业应用也有突破,云化叠加国产化浪潮下国内厂商仍有较大发展空间。

另外鼎捷软件以面向制造业的ERP软件为主导,也发展了PLM、MES等全系列软件,形成了完整的智能工厂解决方案;金思维等老牌ERP厂商仍坚守在管理信息化领域,也提供智慧电厂解决方案。

研发设计类软件主要用于提高企业产业设计和研发的效率,代表产品计算机辅助设计(CAD)、计算机辅助仿真 (CAE)、计算机辅助制造(CAM),产品全生命周期管理(PLM)、辅助工艺规划 (CAPP)、产品数据管理(PDM)等。

应用领域主要包括航空航天、汽车、模具、军工、医疗、建筑、电气、通信、工程机械等,国际代表企业有达索系统、西门子、Autodesk索等,国内有中望软件、广联达等。

国外厂商占据绝对市场份额在产品上,以PLM为主,用于产品全生命周期管理,其内部集合了 CAD、CAE、CAM、PDM 等设计类产品,是主要的研发设计类软件产品。达索、西门子PLM 产品在技术和市场上均大幅领先。

EDA是集成电路领域专业软件,为支撑IC设计的主要工具,极大提高了电路设计的效率和可操作性,已经被广泛应用于电子电路的设计和仿真、集成电路版图设计、印刷电路板设计(PCB)和可编程器件编程等工作中,Synopsys、Cadence 几乎垄断国内EDA市场。

由于CAE软件系统可提高装备制造业的自主创新能力,其高端软件历来被国外禁运。例如汽车电控细分领域的CAE专用软件DSPACE在业内处于垄断地位,但早在10年前已对中国军工企业全面禁运。

研发类高端工业软件是我国工业化的痛点。

生产控制类软件主要应用于提高制造过程的管控水平、改善生产设备的效率和利用率,代表产品有生产过程执行管理软件(MES)和分布式控制系统(DCS)。国际上代表企业有西门子、GE等,国内宝信软件、中控技术、鼎捷软件等。

智能制造和智能工厂最直接、明显的效果是通过装备和产线智能化改造提升企业生产效率,而这也正是生产管控类软件的用武之地。

生产管控软件能够满足企业上层计划管理系统与底层工业控制之间集成的需求,是工厂与管理之间的枢纽,更是生产制造、工程技术与供应链三大维度的价值中枢。在已经开展的各类智能制造项目中,涉及到软件系统升级改造的主要是生产管控类软件,数字化车间/智能工厂的软件部分建设也主要是围绕生产管控类软件。

MES,对企业车间各环节进行综合管理,实现生产过程管控。在MES上,国外厂商占比超过60%,在汽车行业和食品行业占据主导地位,国内厂商仅在石油化工领域占据一定市场。

DCS是以微处理器为基础,采用控制功能分散、显示操作集中、兼顾分而自治和综合协调的设计原则的新一代仪表控制系统。在DCS上,大型企业市场基本被国外厂商占据,国内厂商产品主要应用于中小企业。

在工业互联网平台方面,中国与德国、美国等国的企业同时起步,差距不大。浪潮通软董事长王兴山告诉中国软件网,以开源模式打造工业PaaS平台,培育海量工业APP,推动工业软件发展,构建支持制造业转型升级的工业PaaS生态系统,是中国工业互联网创新发展的方向。

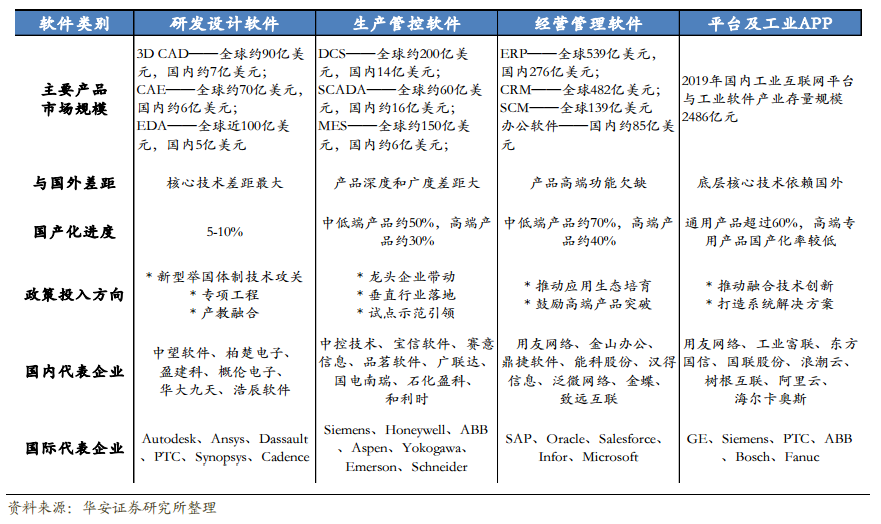

下表是华安证券研究所整理的中国工业软件与国外的主要差距。

03

弯道超不了车,但是可以突围

纵观全球,工业软件巨头均诞生于工业制造强国,我国作为全球唯一完整工业体系的国家,具备诞生全球工业软件巨头的基础。

好在,现在有很多利好消息。

早在2月初,工业软件便首次入选科技部国家重点研发计划首批重点专项,标志着工业软件已成为国家科技领域最高级别的战略部署,国家重点研发计划聚焦自主创新,强调企业主体作用,含金量足、支持力度大。

根据科技部发布的《国家重点研发计划“工业软件”重点专项2021年度项目申报指南建议(征求意见稿)》,2021将围绕制造业数字生态及基础前沿技术、产品生命周期核心软件、智能工厂技术与系统、产业协同技术与平台4个技术方向。

资本对工业软件的投资加速。3月4日,中望软件公布发行价高达150.50元/股,为所有科创板公司中发行价第五高的新股。中望软件是国内领先的All-in-One CAx(CAD/CAM/CAE)解决方案提供商,专注于工业设计软件超过20年,打造了以“自主二维CAD、三维CAD/CAM、CAE仿真”为主的核心技术与产品矩阵。

与其同时,新一代制造协同软件厂商“黑湖智造”近日宣布完成C轮近5亿元融资,创造了中国工业软件新的里程碑。黑湖智造专注打造利用数据驱动生产效率提升的制造协同SaaS软件。

EDA软件领域,两家发展自主可控软件的中国企业获得巨额融资,意在解决工业软件被卡脖子的问题。刚成立不到一年,被看作中国 EDA(电子设计自动化)软件和系统领域的希望,在过去三个月里,芯华章先后完成三轮亿元级别融资,总计4亿元左右。

华为旗下的哈勃投资于当月向湖北EDA软件创企九同方进行了大额注资,但具体的金额未公开。

工业软件发展也成为正在举行的全国两会热议的会议。据媒体报道,《民建中央关于加快推进工业软件产业创新发展的提案》,建议国家加快推进工业软件产业创新发展,解决可能被“卡脖子”的隐患。

其中,建议探索构建工业软件研发新型体制机制。一是建立由国有资本为主导、多种资本参与,市场化运作的研发平台公司,发挥财政资金的引导和支撑作用。二是整合已有工业软件企业、制造业企业工业软件相关资源,开展工业软件共性核心技术和产品研发,对标国际水平,制定工业软件国家标准、行业标准和团体标准。

对于发展中国的工业软件,中国软件网认为,在发展工业软件时,既要统筹考虑,有顶层设计,也要分门别类,切忌眉毛胡子一把抓。

目前看,最核心的研发设计类工业软件是我国短板。短期实现国外强势产品的赶超和替代是不现实的,但工业软件自主可控的努力仍是必要的。原因在于自主技术获得突破,能够改变技术封锁的筹码结构,进而在高端工业软件的使用和开发方面争取到更有利的位置。

另外必须有“工业软件是用出来”的应用理念,要有长期发展观念。如果期望在短时间内在工业软件上实现国产化替代,则是不现实的。

“国产工业软件没有‘弯道超车’一说,没有捷径可走,否则一拐弯就是车祸。”