中美彩电市场大幅度回落,同比第三季度下降16.5%

点蓝色字关注“智能电视大数据”

点蓝色字关注“智能电视大数据”

导读

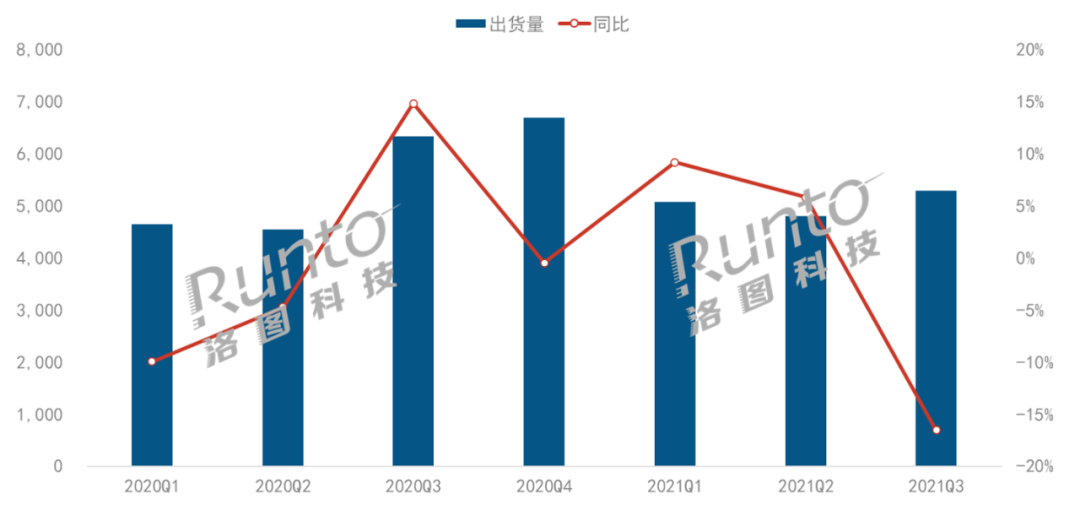

据洛图科技(RUNTO)《全球电视品牌市场出货季度追踪(Global TV Brand Market Shipment Quarterly Tracker)》数据显示,2021年第三季度全球电视品牌出货量为5293万台,同比下降16.5%,在经历了上半年的连续两个季度上涨之后出现大幅度回落。

2020-2021Q3 全球电视品牌出货量及变化

▌文章来源:Runto洛图科技观研

评论

下载APP

下载APP点蓝色字关注“智能电视大数据”

导读

据洛图科技(RUNTO)《全球电视品牌市场出货季度追踪(Global TV Brand Market Shipment Quarterly Tracker)》数据显示,2021年第三季度全球电视品牌出货量为5293万台,同比下降16.5%,在经历了上半年的连续两个季度上涨之后出现大幅度回落。

2020-2021Q3 全球电视品牌出货量及变化

▌文章来源:Runto洛图科技观研