VR行业专题报告:乘风破浪的VR

(报告出品方/作者:长江证券,莫文宇、谢尔曼、蔡少东)

1 回顾过去:硬件技术逐步成熟

VR(虚拟现实)与 AR(增强现实)在终端设备形态、技术上有相似之处,受技术成熟 度以及形态的影响,两者的应用领域上存在差异,VR 目前主要下游应用为 C 端的游戏、 视频等领域,而 AR 目前则更多应用在工业、军事等领域。

产业链:硬件为应用的载体。VR/AR 产业链包括硬件、软件、应用(内容)、分发等多 个环节。硬件作为支撑应用的基础,其零部件以及终端形态会极大的影响到用户体验。零部件主要包括芯片、传感器、光学器件与显示屏,设备主要包括显示设备以及交互设 备。

虽有沉寂岁月,前途一片光明。2014 年,Facebook 以 30 亿美元收购 Oculus 公司,此 后迅速吸引资本投向 VR/AR 行业,行业发展迅速。而在 2016 年 VR“三剑客”Sony、 HTC 与 Oculus 发布的第一代消费级 VR 上市,更是将资本市场热情推向高潮。由于当 时 VR/AR 行业发展尚不成熟,用户体验不佳,资本市场热情在 2017 年后逐步消退,行 业进入理性发展期。未来科技巨头(苹果、FB、字节跳动等)有望纷纷加码,或引领行业 快速发展。

分体 OR 一体:兼顾成本下的性能与便携性的矛盾。目前主要的 VR 形态包括主机式 VR、一体机 VR 与移动 VR,主机 VR 的特点在于需要外接 PC 或游戏机,用户体验较 好适用于复杂场景。一体机 VR 的处理器内置在头显设备内,适合于移动场景。而移动 VR 由于需要搭配手机使用,用户体验与手机性能息息相关,沉浸感较差。按照运算/续 航单元是否与 AR 眼镜分离可将 AR 眼镜分为一体式 AR 与分体式 AR,与 VR 产品一 样,AR 产品的性能与使用场景灵活性不可兼顾。

就硬件性能而言,影响用户 VR 体验的主要因素包括清晰度、流畅性与交互感:

清晰度:由于 VR 视频内容为空间球面显示且贴近人眼,因此对视频以及显示设备 的分辨率要求较高,一般认为显示屏 4K 基本实现真实世界画面感。

流畅性:一般认为 VR 设备刷新率>90HZ 才不容易产生晕眩感,帧率越高,流畅 体验越好。

交互:视场角越大,越能够带给用户越好的沉浸感,仿佛置身其中。3DOF 到 6DOF 形成更为立体的交互感,改善用户的沉浸式体验。

以往 VR 产品硬件性能不足、内容匮乏。无论是 VR 还是 AR 设备,两者的技术体系趋 于一致,而 AR 由于需要实现虚拟物体与真实场景的融合,其在近眼显示与感知交互领 域的技术难度高于 VR。早期的 VR/AR 设备的硬件性能不足,同时缺乏优质的内容支 持,导致用户体验一般,此外高昂的价格也是压制用户购买率的重要因素。

VR 进入部分沉浸发展阶段

行业技术发展处于部分沉浸阶段。根据信通院的划分标准,虚拟现实技术发展可以分为 五个阶段。从目前已有的 VR 头显设备的系列参数来看,VR 产品发展目前处于部分沉 浸阶段。从使用体验来看,虚拟现实产品在近眼显示、渲染处理与感知交互方面表现并 不逊色,极大地改善了用户沉浸式体验。未来在部分关键技术如近眼显示依旧是硬件升 级的重中之重。

FAST-LCD 为目前主流,Micro LED 或为未来方向。对比 LCD、OLED、Micro LED 技 术特点,不难发现三者各有优劣。LCD 的缺点在于功耗高、对比度低、响应速度慢,而 OLED 在使用寿命、成本、像素密度低(同样分辨率下,显示效果不及 LCD,容易产生 纱窗效应)等方面处于劣势,Micro LED 在多个方面具有明显优势,最大问题在于成本 高昂。而改良的 FAST-LCD 即快速响应液晶屏,在保证较高分辨率的同时时延大幅降 低,且性价比较高,目前主流的 VR 大多以 FAST-LCD 屏幕为主。Micro LED 具有寿 命长、低功耗、高刷新率、高对比度和亮度等优良特点,将是迎合 VR 屏幕发展的方向, 目前主要受制于巨量转移效率与良率较低并未量产。

2 展望未来:技术与内容的共振

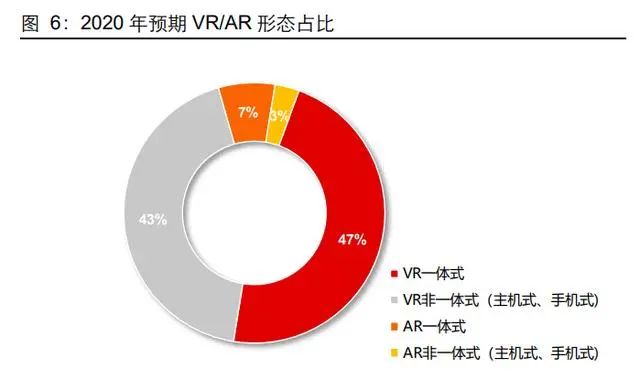

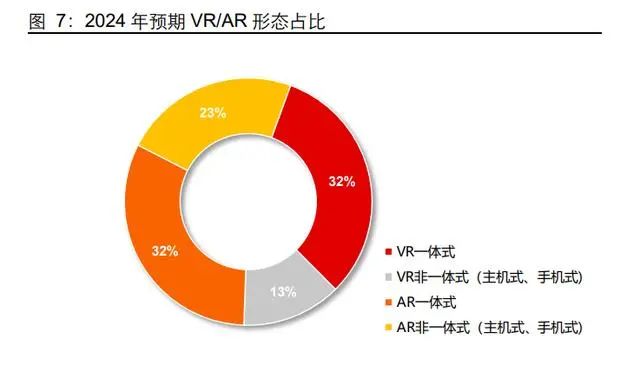

未来一体式或成主流终端形态,AR 为终极方向。VR/AR 头显作为移动终端设备,考虑 到一体式形态产品在使用场景与空间约束方面优势明显,未来或将成为 VR/AR 产品的 主流形态。由于 AR 产品技术尚不成熟,当前市场主要为 VR 产品,待 AR 技术逐步成 熟并落地,其便携性与可移动性决定了其应用场景更为丰富,未来 AR 产品出货量有望 反超 VR 产品。

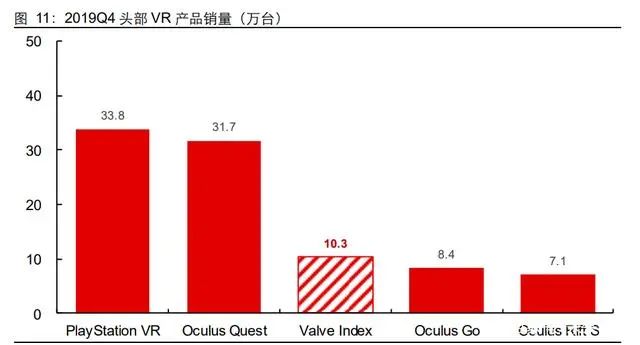

行业初期仍将由头部公司引领发展。以往 VR/AR 产品的一大痛点在于高端产品价格昂 贵,中低端产品体验不佳,因此短期无法征服大众市场。行业发展初期尚处于用户培养 阶段,用户体验为第一位,这也是早期中低端产品在短暂热度过后销声匿迹的原因。考 虑到 VR/AR 行业壁垒较高,需要持续不断的技术研发与资本投入,未来该行业预期仍 将由头部公司引领发展。从行业市场份额集中度来看,2020Q4 头部三家厂商占据超 7 成份额。

优质内容是提升硬件渗透率的重要推手。作为当前 VR 重要的应用场景之一——VR 游 戏,头部 VR 厂商大多拥有自己的内容生态平台,优质内容是获取用户口碑的关键,反 过来促进硬件产品快速渗透,形成正向循环。以 Valve 公司开发的爆款 VR 游戏《Halflife: Alyx》为例,在开启预售后 Valve Index 头显产品当季销量大幅增长。

时至今日,VR/AR 产品在硬件技术方面虽不能说尽善尽美,但已不是行业发展的死穴, 硬件性能足以支撑起《Beat Saber》、《Half-Life: Alyx》等爆款游戏的良好体验与一致好 评。真正掣肘 VR/AR 产品快速渗透的因素或许在于内容生态,杀手级应用短期可以拉 动设备端的渗透,而行业长远发展更多依赖持续不断的优质内容输出以及丰富多样的应 用场景。展望未来,单一的技术突破以及内容爆发都不能将用户体验做到极致,5G 时 代或将开启行业技术与内容的共振,迎来新一轮高速成长期。

根据 VR 陀螺数据统计,Steam 平台内容数量最多,从 2020 年 5 月的 4,983 款到 2021 年 8 月的 6,021 款,VR/AR 内容应用平台数量越来越多,内容生态渐渐丰富。

5G 与云计算优化 VR 多场景用户体验。由于 5G 网络的高速率、低时延、大带宽的特 点,可以极大的缩短端到端之间的传输时间,一方面可以减少因带宽和时延带来的眩晕 感,另一方面也可以丰富 VR 的使用场景,拓展在游戏、视频、直播、教育、医疗、安 防等领域的应用。而将图像渲染、建模等对算力要求较高的过程云化后,则降低 VR 终 端对存储、运算、续航等硬件的依赖性,进一步促进 VR 设备轻型化、便携化。

千万级迈入亿级出货量或可期待

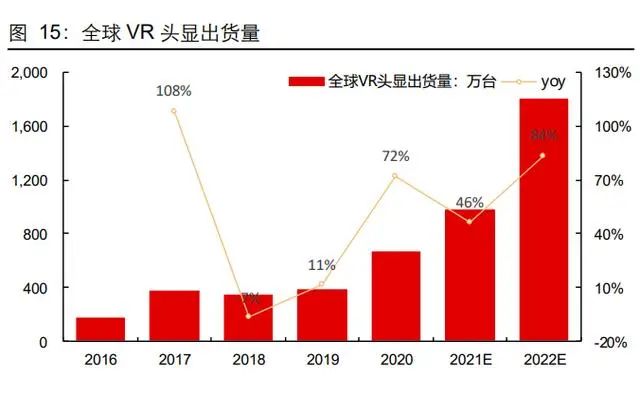

近期 Quest 2 产品的持续畅销引发市场对 VR 行业的关注,2021 年 VR 行业全年出货 有望超越千万级,正式开启高速增长阶段。我们认为 Quest 2 的热卖主要源于四点:

性能增强提升用户体验:在硬件方面,2 代相较于以往 1 代在分辨率、刷新率、内 存、处理器等配置上升级显著,带来用户体验的提升。

优质内容逐步丰富:Quest 2 目前的定位向游戏机倾斜,VR 游戏经历了多年的开 发,出现诸多优质爆款游戏,以 Steam 为代表的内容平台上线的 VR 游戏数量大 幅增长。

低廉的价格刺激购机需求:Quest 2 产品相较于 1 代或其他一体式 VR 厂商设备都 具有更高的性价比,加速了消费级 VR 的渗透,成本下降的重要贡献或来自于从 OLED 到 LCD 屏幕的转换。

疫情推动居家娱乐需求:新冠疫情在一定程度限制居民外出增加了民众的居家时 长,刺激居家娱乐需求爆发,加速 VR 行业的发展。

短期而言,受益于 Quest2 的持续热销以及明年 Sony、苹果、Oculus 等诸多品牌的新 品有望问世,预计今明两年 VR 行业整体出货量有望迎来高速增长,AR 出货量也有望 在低基数下实现百万级的突破。

长期来看,成长曲线或与游戏机趋同,形态与应用助力 VR/AR “破圈”。就目前的主要 应用场景以及 VR 内容来看,VR 产品依旧定位在“游戏机”,未来的成长曲线或与游戏 机相似,稳态出货预计在 3-5 千万台;若未来能够跳出游戏机的定位,进一步丰富娱乐、 社交、教育、直播等应用,成为元宇宙的硬件基础,其定位或将向平板电脑/个人电脑转 变,未来成长曲线有望突破亿级出货量。而 FB 等厂商致力于将 XR 产品打造成为超越 智能手机的智能终端,功能以及形态或将发生诸多变革,AR 作为未来发展主流形态, 其硬件成熟度、应用场景以及内容生态将显著影响 VR/AR 成长曲线。

AR 下游应用领域广阔。AR 可适用于多个生活场景,例如社交、教育、零售、导航、旅 游、运动健康等。未来 AR 有望成为应用场景对标手机的另一个智能终端,满足消费者 各类需求。

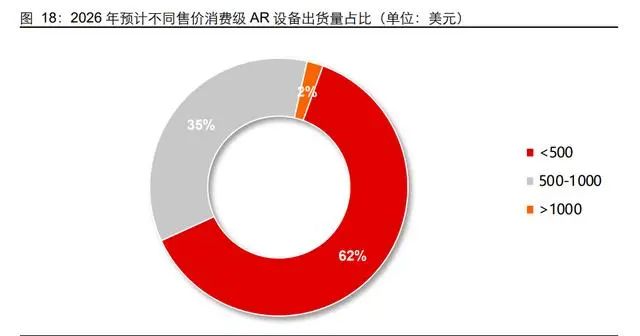

价格仍是制约 AR 设备快速放量的核心因素。早期的 AR 头显定价过高、销量少,以 Google Glass 和 Magic Leap 为例,其产品价格分别高达 1,500、3,000 美元。根据 Strategy Analytics 数据,2020 年消费型 AR 头显均价为 800+美元,2026 年平均售价 有望下降至 500 美元以下,价格的下降将成为 AR 头显快速放量的推手。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。