刷脸支付熄火:巨头的深谋远虑,为何只留下遍地炮灰?

热点追踪 / 深度探讨 / 实地探访 / 商务合作

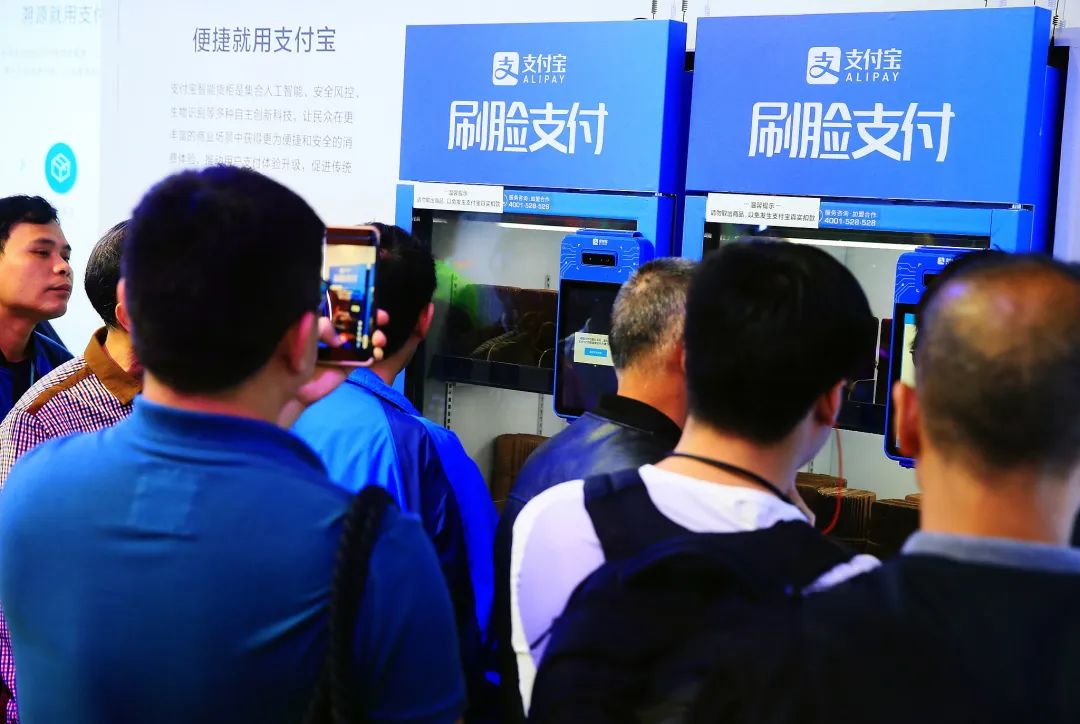

过去一年多以来,越来越多支付宝和微信的刷脸支付设备出现在商场超市和便利店里。但从今年一月疫情爆发开始,由于疫情让线下商超的营业额蒙受巨大影响,刷脸支付终端的交易呈断崖式下跌,这个曾被期许为「支付领域的第三次革命」的技术,突然踩下来急刹车。

巨头之下,盘踞着大量的刷脸支付服务商和代理商。他们相信巨头开放的行业生态,让他们互利互惠,但不少代理商铺出去的设备,拿不到补贴和返款,颗粒无收的局面持续了大半年。

只有真正的服务商,才能赚到钱,但他们需要搭建技术、渠道、售后等团队。准入门槛相对较高。

如果想成为一家服务商,需要有一套自研的服务系统软件和针对商户的收银系统,才能有资格申请服务商的名额,才有权成为支付宝或微信支付的行业合作伙伴,也有资格在终端设备上接入刷脸模块,并享有官方给予的政策返利,利润相对可观。

而声称自己是支付宝和微信代理商的,其实是服务商们的「客户」。他们向服务商缴纳一定的代理费,使用服务商现有的软件服务系统。唯一的获利方式,就是向市场推广支付宝「蜻蜓」和微信「青蛙」等刷脸支付终端,赚取分润。

实际上,从去年 12 月开始,陆续有代理商逃离战场。「受疫情影响,这段时间退出的人更多了,」在一些刷脸支付交流群里,知脸科技 CEO 陈贝齐看到很多代理商都在七折抛售设备。可即便如此,询问者也寥寥无几。另据相关人士透露,目前至少有五成代理商已经退出,三成转型,两成在观望。

「我们这个行业本来就很混乱,有些代理商靠杀低价野蛮入场,然后让其他人都没钱可挣。但最终活下来的公司,一定是赢在规模和业务上的服务商,」触角科技创始人谢海润如是说。

商超是一步错棋

刷脸支付的独特性在于,「持续脱媒」让支付效率得到提升。对于用户来说,付款时不用再掏手机、钱包、银行卡,无接触是其便捷的体现。

人脸识别最先是通过 iPhone X 的 Face ID 向用户逐步普及的。随后,刷脸代替了指纹,变成了手机标配。艾媒咨询曾预计,中国刷脸支付用户规模在 2019 年会达到 1.18 亿人,这一数字在 2022 年预计将突破 7. 6 亿。其中,超市、便利店和商场购物这两大场景的用户占比分别为 40.2% 和 36.8%。自贩机场景紧随其后,为 27.6%。

然而,刷脸支付的真实体验并不理想。相较于线上场景的刷脸消费,线下场景不仅复杂,而且相当考验技术和产品实力。比如在线上,系统只需判断用户面部特征是否一致。而在线下场景,终端设备一机多用,系统算法需要在人脸库中逐一比对,来判定支付人的真实身份。

受制于人脸识别技术的瓶颈,现有技术还无法仅凭对人脸的图像识别,精准地判定用户 ID。一套线下刷脸支付的完整过程,目前大多需要「人脸识别+手机辅助验证」。一旦忽略必要的信息验证,其准确度和安全性无法满足商用要求。因此,刷脸支付届时能否取代扫码支付成为移动支付的新主流,这一问号越来越大。

业内有一个关于刷脸支付「1:N」的公式。N 代表用户规模,1 对应的是用户 ID。在一定安全范围内,N 的数值越大,就表示人脸识别技术的精准度越高,技术挑战也更大。王淞告诉极客公园:「初创公司做到 1:10000 的精度已经很不容易了,苹果 3D 人脸识别百万级的水平是行业标杆,但它的实测准确率肯定也要比理论数字低。」

目前,支付宝的用户超过了 10 亿,微信支付的绑卡用户超过了 8 亿。试想,「如果只凭刷脸,免输手机号,一比几个亿的安全系数,根本做不到。」在王淞看来,国内企业把金融支付的安全性能做到 1:10 万级就已经很不错了。这意味着机器可以从 10 万名用户中,单凭刷脸准确地定位到某一用户的 ID。「如果通过输手机号的后 4 位做辅助,再从相同号码的 1 万人里面识别人脸,这样 10 万乘 1 万就是十个亿的用户服务规模。」

出于对人脸识别的准确性和安全性考虑,手机辅助验证这一步还不能省去|视觉中国

出于对人脸识别的准确性和安全性考虑,手机辅助验证这一步还不能省去|视觉中国

技术掣肘,势必会影响刷脸支付的用户体验。王淞认为,刷脸支付瞄向商超场景,基本可以断定是一个错误的方向,不仅教育市场的成本高,用户习惯也需要长时间培养。总体来说,刷脸支付终端在这个场景的试水不是很成功。其主要原因在于现有技术不像刷卡到二维码那样,给用户体验带来指数型提高。

「特别是受疫情影响,你说你是掏手机扫码更安全,还是点一个很多人摸的屏输号码,摘口罩识别安全?我宁可掏出手机,相当于一个掏钱包的支付行为,或者用 NFC 支付,手机碰一下都不用扫码了,小额免密,支付的便捷程度远远超过刷脸,」王淞展开进行了对比。

在这种情况下,刷脸支付终端的市场生存空间进一步收窄。「小的商超贴上二维码,或者拿扫码枪一扫已经可以满足需求了。刷脸设备对他的结算效率没那么大的提升,还占地方。虽然大家基本习惯了无现金消费,但哪怕不支付也不会不带手机,所以刷脸支付没有任何优势。」

虽然支付宝发布刷脸支付终端「蜻蜓」二代时,曾把烘焙连锁品牌「味多美」作为标杆客户案例,并表示自从接入蜻蜓之后,顾客排队等待的时间缩减了 50%,每一台蜻蜓蜻蜓设备相当于有 1.5 名收银员为顾客服务。但央视新闻曾经采访了一些商户,他们普遍表示刷脸支付终端在门店的使用率并不高。消费者的顾虑在于,觉得这样的支付行为既麻烦又不安全。

也有业内人士力挺支付宝的刷脸支付,直言其刷脸支付技术比微信支付领先一年,并强调刷脸支付不能被「一棒打死」。触角科技创始人谢海润告诉极客公园,「蜻蜓」目前可通过大数据安全,优化刷脸支付的体验。例如用户经常在某个店里消费,客流量相对稳定,算法可以让用户免输手机号,而微信的「青蛙」则无法跳过手机辅助验证这一步。

刷脸支付的正确打开方式

尽管目前刷脸支付在商超场景的应用遇到阻碍,但是王淞倒没有那么悲观。他否定了现阶段的刷脸支付完全无法商用的观点,「不然支付宝也不会大力推广」。哪怕输入手机号的步骤不能减少,在某种程度上也能为用户带来便利性。「关键是这种便捷性,看你用在什么场景。」

和商超场景不同,据他掌握的用户数据来看,无人零售终端只要支持刷脸支付,这台机器 80% 的订单都是通过刷脸付款,其余 20% 的人选择扫码。因此,他比较看好刷脸支付在无人零售终端的落地。

王淞认为,如果刷脸支付有机会成为智能货柜和自贩机设备的标配,其或将率先在办公场景打开市场。他分析,当自贩机具备刷脸功能的时候,大部分员工会更愿意通过刷脸去购买,第一是人货距离近,购物时间短,可以不用带手机。而且公司人数有限,没有排队和被催促的压力。因此,这种新支付的体验更适合在办公场景中培养起来。

或许是看到了这一点,支付宝通过投资智能货柜品牌「友宝」提早做布局和渗透。据了解,在支付宝投资以前,友宝主要经营传统的自贩柜设备。从去年开始,友宝铺设了几万台带刷脸支付的设备,刷脸模块由支付宝提供,货柜上的支付宝标识十分显著。

新支付技术与设备的结合,在某种程度上,对行业内部起到了信心提振的效果。「毕竟在 2018 年底大家对无人零售,对智能货柜普遍看衰。从数据来看,刷脸支付能够提升传统自贩机的消费频次。当消费者体验到其便捷性并逐渐接受这一新事物时,他就会持续的去使用刷脸支付。「这也是为什么支付宝会投很多无人零售终端的柜子,让友宝作为运营商去推刷脸支付,因为这个场景的结合会比商超的场景更有意义,绑定会更深入一些。」

据他了解,自贩机厂商目前十分愿意去拥抱这种新的支付方式,「因为对他们来说这相当于是一个入口,就像现在,如果自贩机还停留在传统投币的规则,根本就运营不下去,如果你不能支付宝扫码来支付的话。未来可能甚至有可能这个货柜不支持刷脸的话可能你也卖不出去,因为大家已经习惯了去刷脸,就不带手机了。」

王淞目前判断,零售终端会帮助行业向下渗透。当用户习惯在智能货柜用刷脸支付的时候,他们就会逐渐接受商超场景下的刷脸支付。

对于两家巨头来说,「谁把线下零售终端的市场抢占了,谁就基本上宣告成功了。因为支付宝跟微信的刷脸的操作形式还是不一样的。」从这个角度来讲,支付宝通过对货柜的抢先布局,赢得这场战疫的胜算最高。

比技术更重要的是金融体系

今天在谈的刷脸支付,它或许或许不一定要像扫码支付那样「大一统」。如果把支付纳入零售的环节之一,今天的零售其实更细分,也更垂直。作为技术的推动下,未来的支付变革大概率是在细分场景中逐一落地。正如 NFC 之于地铁购票充值,刷脸支付之于自贩柜,只要拿下这些阵地,就是一种行业变革。

无论是二维码支付、NFC 支付,还是现在的刷脸支付,线下场景可选择的支付方式多种多样,但电子支付的变革不只在于前端支付技术的成熟度,更取决于金融体系是否予以支持和推动。2016 年,支付清算协会向支付机构下发《条码支付业务规范》,官方首次承认扫码支付的市场地位。

显而易见的是,二维码技术门槛和投入成本远比 NFC 和刷脸支付都要低。「如此普惠的技术,之所以在国外没发展起来,不是搞不定技术,而是缺乏像中国金融体系一样的创新,」王淞表示,倘若中国金融体系当年没有开这道口子,支付宝和微信即便再投入也很难成功。

所以,不管是 NFC 还是刷脸支付,抑或是扫码支付,这些全部都不重要,最重要的是背后的这套支付体系。对于行业来说,二维码已经夺取了支付革命的胜利果实,今天的其他支付技术,还不足以称之为新变革。「无非是为用户提供了多种选择,哪个支付方便就用哪个。」所以王淞认为,刷脸支付、NFC 和扫码是并列关系,而非取代关系。总之,「前端的支付的区别,不足以带来颠覆性改变。」现在硬要把刷脸提升到革命性支付手段,还需用事实说话。

一番大力推广后,刷脸支付没有因「便捷性」的优势,给各路玩家带来商业机遇|视觉中国

一番大力推广后,刷脸支付没有因「便捷性」的优势,给各路玩家带来商业机遇|视觉中国

而支付宝和微信之所以大力去推,还是为了争夺下一个「入口级」的应用。「他们可以接受刷脸支付的不成功,但他们不能接受战略轻视带来的严重后果。」 正如 2015 年红包大战之前,支付宝一直是该领域的先行者和领军者。之所以敢于撬动支付宝的根基,是因为腾讯笃定,支付宝不可能永远绝对正确。出现任何的差池,都是给对手取而代之的机会。

和微信一样,支付宝也不能犯这种错误。不光是刷脸支付,NFC 也是「入口级项目」。王淞打赌下一个战场就是 NFC,两家巨头一定在未来继续亮剑。然后刷脸支付有可能「死在这儿」,或者说在某些场景下的适用,但它绝非是一个普适性的支付方式。「比方说在自贩机上刷脸好使,但商超就不好使。有可能自贩机未来刷脸开通了一个线下的场景,垂直场景下它好使,然后 NFC 是另外一个场景,巨头可能都会去拼。」

至于能不能成,巨头根本不会考虑这些问题。「反正我肯定是投入了,哪怕死了我也投了,没关系,它可以费这个钱,但他们决不允许自己掉队。」

推荐阅读

Zoom股价翻5倍,谷歌等巨头眼红了,要这样与其竞争

Magic Leap命运反转,裁员取消,CEO辞职!AR未来何去何从?扎克伯格未处理特朗普争议言论遭到抗议,字节跳动关闭海外版头条丨科技前沿周报