重要提醒 | 2021年汇算清缴之补税&退税

重要提醒

2021年汇算清缴之补税&退税

财务小黄:

我们单位在汇算清缴时发现,年度内预缴税款少于汇算清缴应纳税款,怎么办呢?

苏小税:

纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款,直接在电子税务局进行汇算清缴申报就可以。

办理路径

电子税务局首页→【我要办税】→【税费申报及缴纳】→【企业所得税申报】→【居民企业所得税年度申报】

财务小黄:

我们单位2021年四季度享受了制造业中小微企业缓税政策,四季度的税款还没有全部缴纳,汇缴需要补税,年报申报的时候需要怎么处理呢?

苏小税:

对于2021年第四季度已享受制造业中小微企业缓税政策,且暂未全部缴纳第四季度享受缓税政策税款的纳税人,如果应补(退)税额大于0,2021年度汇算清缴申报产生应补税款的,可与2021年第四季度延缓缴纳的企业所得税一并延后缴纳入库。2021年第四季度已缓缴企业所得税的纳税人,若完成年度申报后产生应补企业所得税,纳税人无需办理延期申请,征管系统将自动延长汇算清缴应补税款的缴款期限。

举例说明

纳税人K,按季预缴申报企业所得税。2022年1月申报税款属期为2021年四季度的企业所得税时,应缴纳税款10万元,按照最新政策规定,其缓缴期再延长6个月可推迟至2022年10月缴纳入库。2022年4月,该企业完成2021年度的企业所得税年度纳税申报,结果显示汇算清缴需要补税20万元。由于其享受了2021年度第四季度企业所得税缓缴政策,该笔20万元的汇算清缴补税可与此前的10万元缓税一并在2022年10月缴纳入库。

财务小黄:

如果汇算清缴时发现年度内预缴税款超过了汇算清缴应纳税款,多缴的部分是抵缴下一年税款还是申请退税?怎么办理呢?

苏小税:

根据《国家税务总局关于企业所得税年度汇算清缴有关事项的公告》(国家税务总局公告2021年第34号)第二条规定,为减轻纳税人办税负担,避免占压纳税人资金,自2021年度企业所得税汇算清缴起,纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,不再抵缴其下一年度应缴企业所得税税款。纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税。

申报完成后,系统会比对汇算清缴应纳税款与年度内预缴税款,汇缴需要退税的,系统会跳出提示对话框。

您可以通过电子税务局【我要办税】→【一般退(抵)税管理】→【汇算清缴结算多缴退抵税】的路径办理退税。

点击进入【电子退税申请】页面。

受理税务事项选择【汇算清缴结算多缴抵退税】,勾选【退抵税(费)明细】,填入【本次退抵税(费)额】等必填项后,系统跳出对话框,核对无误后点击【保存】、【提交】按钮。

操作完成后,可以在【汇算清缴结算多缴抵退税】页面查看看退税受理状态。

财务小黄:

我们单位2021年四季度享受了制造业中小微企业缓税政策,四季度的税款还没有全部缴纳,汇缴需要退税,年报申报的时候需要怎么处理呢?

苏小税:

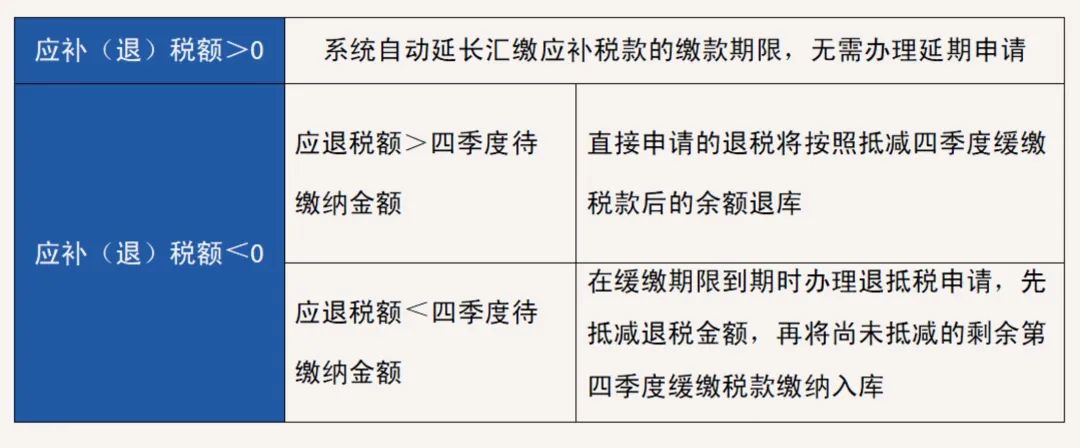

对于2021年第四季度已享受制造业中小微企业缓税政策,且暂未全部缴纳第四季度享受缓税政策税款的纳税人,应补(退)税额小于等于0,存在应退税额的,系统会比对应退税额与纳税人第四季度待缴纳的缓缴应征企业所得税(未入库销号)的合计金额。

如果应退税额大于第四季度待缴纳的缓缴应征企业所得税(未入库销号)的合计金额,您申请的退税将按照抵减四季度缓缴税款后的余额办理退税。

如果应退税额小于等于第四季度待缴纳的缓缴应征企业所得税(未入库销号)的合计金额,建议您在缓缴期限到期时办理退抵税申请,先抵减退税金额,再将尚未抵减的剩余第四季度缓缴税款缴纳入库。

「举例说明」

纳税人L,按季预缴申报企业所得税。2022年1月申报税款属期为2021年四季度的企业所得税时,应缴纳税款10万元,按照最新政策规定,其缓缴期再延长6个月可推迟至2022年10月缴纳入库。2022年4月,该企业完成2021年度的企业所得税年度纳税申报,结果显示汇算清缴可退税25万元。相对而言,及时取得25万元的退税更有利于企业,因此其可以在完成企业所得税年度纳税申报后,选择申请抵减缓缴的10万元预缴税款,并就剩余的15万元办理退税。

纳税人M,按季预缴申报企业所得税。2022年1月申报税款属期为2021年四季度的企业所得税时,应缴纳税款10万元,按照最新政策规定,其缓缴期再延长6个月可推迟至2022年10月缴纳入库。2022年4月,该企业完成2021年度的企业所得税年度纳税申报,结果显示汇算清缴可退税2万元。相对而言,继续延缓缴纳2021年四季度的10万元预缴税款更有利于企业,因此该企业可暂不办理退税业务,待2022年10月,先申请抵减2万元退税,再将剩余的2021年四季度缓缴税款8万元缴纳入库。

来源:江苏省税务局企业所得税处、盐城市税务局所得税科

盱眙老妹微信自媒体主要从事:品牌推广︎、活动策划︎、微信平台营销代运营︎、免费发布公益便民信息、企业招聘︎、商标注册、征婚交友、公益救助、维权爆料等服务。欢迎广大网友积极参与。

免责声明:盱眙老妹微信平台是面向普通网友的信息发布平台,目的是为传递更多信息,网友发布爆料不代表本网赞同其观点和对其真实性负责。如因作品内容、版权和其它问题,请联系小编删除。