@所有人:退钱啦!2021年个人所得税汇算清缴实操指南速看!

3月终于到啦!从即日起到6月30日,2020年度个税综合所得汇算清缴正式开始。2020年度的个税综合所得开始“多退少补”。那么哪些人需要办,又该怎么办理呢?一起来看看实操指南吧!

需要办理年度汇算的纳税人

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年超过12万元且需要补税金额超过400元的。

无需办理年度汇算的纳税人

经国务院批准,依据《财政部 税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(2019年第94号)有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

年度汇算需补税但综合所得收入全年不超过12万元的;

年度汇算需补税金额不超过400元的;

已预缴税额与年度应纳税额一致或者不申请退税的。

举个例子:

Sam是一名普通员工,每月工资4000元,除此以外,没有其他任何所得了,还需要明年汇算清缴吗?

像Sam这样的工薪阶层,只在一个单位取得工资薪金收入,平时甚至都预扣不着个税,或者每月预扣预缴的税款之和刚好等于年度应纳税额,因此这部分个人就不需要明年再汇算清缴了。

年度汇算的内容

年度汇算的内容

依据税法规定,2020年度终了后,居民个人(以下称“纳税人”)需要汇总2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额。

减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠(以下简称“捐赠”)后,适用综合所得个人所得税税率并减去速算扣除数(税率表见文末),计算本年度最终应纳税额,再减去2020年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额

=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数 ]-2020年已预缴税额

具体计算公式如下:

应退或应补税额

=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数 ]-2020年已预缴税额

依据税法规定,年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。

同去年相比

有哪些重要变化

①单位代办确认-增加电子确认

纳税人选择有单位代办年度汇算的,需在2021年4月30日前与单位进行确认。与2019年度汇算相比,确认扩充了电子方式,纳税人可通过电子邮件、短信、微信等进行确认,与书面方式有同等法律效力。

②申报表预填服务

在网上税务局,税务机关已把符合条件纳税人的思想综合所得的预缴申报数据,全部直接预填到了申报表,纳税人办理年度汇算更加方便快捷。

③2020年汇算清缴-关联2019年度

对纳税人2019年度汇算补税和2020年度汇算退税进行关联。简单来讲就是把2019年度汇算处理好,才能办理2020年度的汇算退税。

为方便纳税人获取退税,综合所得全年收入额不超过6万元且已预缴个人所得税的,税务机关在网上税务局提供便捷退税功能。纳税人可以在2021年3月1日至5月31日期间,通过简易申报表办理年度汇算退税。

申请2020年度汇算退税的纳税人,如存在应当办理2019年度汇算补税但未办理,或者经税务机关通知2019年度汇算申报存在疑点但拒不更正或说明情况的,需在办理2019年度汇算申报补税、更正申报或者说明有关情况后依法申请退税。

④新增制度规定-首次违反不罚款

建立“首违不罚”制度。纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或者少缴税款,纳税人主动或经税务机关提醒后及时改正的,可以免予处罚。

可享受的税前扣除

下列在2020年度发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间办理扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的捐赠支出。

充分了解年度汇算内容后,我们来看一看具体如何办理年度汇算吧!

办理方式

纳税人可自主选择下列办理方式:

(一)自行办理年度汇算;

(二)通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位,以下简称“单位”)代为办理。

纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人通过网上税务局(包括手机个人所得税APP,下同)完成年度汇算申报和退(补)税。

由单位代为办理的,纳税人应在2021年4月30日前与单位以书面或者电子等方式进行确认,补充提供其2020年度在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。

纳税人未与单位确认请其代为办理年度汇算的,单位不得代办。

(三)委托涉税专业服务机构或其他单位及个人(以下称“受托人”)办理,受托人需与纳税人签订授权书。

单位或受托人为纳税人办理年度汇算后,应当及时将办理情况告知纳税人。纳税人发现申报信息存在错误的,可以要求单位或受托人办理更正申报,也可自行办理更正申报。

办理渠道

为便利纳税人,税务机关为纳税人提供高效、快捷的网络办税渠道。纳税人可优先通过网上税务局办理年度汇算,税务机关将按规定为纳税人提供申报表预填服务;不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理。

选择邮寄申报的,纳税人需将申报表寄送至按本公告第九条确定的主管税务机关所在省、自治区、直辖市和计划单列市税务局公告的地址。

那么,在线上如何办理年度汇算的呢?2020年度汇算清缴实操指南快快收藏!

线上年度汇算实操指南

准备申报

下载【个人所得税 APP】,打开APP后,可从以下入口进入年度汇算:

①.首页【常用业务】—【综合所得年度汇算】;

②.首页【我要办税】—“税费申报”【综合所得年度汇算】。

进入申报界面后,填报方式有【使用已申报数据填写】 和【自行填写】两种选择。

为了方便申报,推荐大家选择【使用已申报数据填写】,税务机关已按一定规则预填了部分申报数据,大家只需确认即可。

选择【使用已申报数据填写】—【开始申报】后,系统提示【标准申报须知(使用已申报数据)】,点击“我已阅读并知晓”,开始年度汇算申报。

确认信息

此处需要对个人基础信息、汇缴地、已缴税额进行确认。

填报数据

确认预填的收入和扣除信息无误,可直接点击【下一步】。

计算税款

数据系统将自动计算您本年度综合所得应补(退)税额。

提交申报

确认结果后,点击【提交申报】即可。

退(补)税

01.如存在多预缴税款,可选择【申请退税】。

点击【申请退税】后,纳税人需选择退税银行卡。如前期已添加过银行卡,系统将自动带出已填银行卡信息。您需新增,点击【添加银行卡信息】—【确定】。

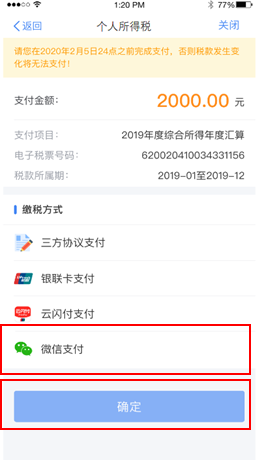

02.如存在少预缴税款,则需要补税。

如您综合所得年度汇算需要补税且不满足免予汇算条件,则需点击【立即缴税】, 选择相应的缴税方式完成支付即可。

03.若符合免予申报条件的,则无需补税。

如您综合所得年度汇算需要补税但满足免予汇算条件,则在税款计算后,申报界面直接点击【享受免申报】即可,无需缴纳税款。

图源:钱江晚报

线上年度汇算实操指南

准备申报

下载【个人所得税 APP】,打开APP后,可从以下入口进入年度汇算:

①.首页【常用业务】—【综合所得年度汇算】;

②.首页【我要办税】—“税费申报”【综合所得年度汇算】。

进入申报界面后,填报方式有【使用已申报数据填写】 和【自行填写】两种选择。

为了方便申报,推荐大家选择【使用已申报数据填写】,税务机关已按一定规则预填了部分申报数据,大家只需确认即可。

选择【使用已申报数据填写】—【开始申报】后,系统提示【标准申报须知(使用已申报数据)】,点击“我已阅读并知晓”,开始年度汇算申报。

确认信息

此处需要对个人基础信息、汇缴地、已缴税额进行确认。

填报数据

确认预填的收入和扣除信息无误,可直接点击【下一步】。

计算税款

数据系统将自动计算您本年度综合所得应补(退)税额。

提交申报

确认结果后,点击【提交申报】即可。

退(补)税

01.如存在多预缴税款,可选择【申请退税】。

点击【申请退税】后,纳税人需选择退税银行卡。如前期已添加过银行卡,系统将自动带出已填银行卡信息。您需新增,点击【添加银行卡信息】—【确定】。

02.如存在少预缴税款,则需要补税。

如您综合所得年度汇算需要补税且不满足免予汇算条件,则需点击【立即缴税】, 选择相应的缴税方式完成支付即可。

03.若符合免予申报条件的,则无需补税。

如您综合所得年度汇算需要补税但满足免予汇算条件,则在税款计算后,申报界面直接点击【享受免申报】即可,无需缴纳税款。

图源:钱江晚报

以上就是本次2020年度个人所得税汇算清缴的全部操作,速速收藏转发提醒身边的同事朋友,记得今天开始办理年度汇算哦~

内容来源:谷川联合税筹