百度被曝将成立芯片公司!头部互联网玩家,为何纷纷入局造芯?

来源:量子位

物联网智库 转载

二次转载请联系原作者

导 读

“十年磨一剑”

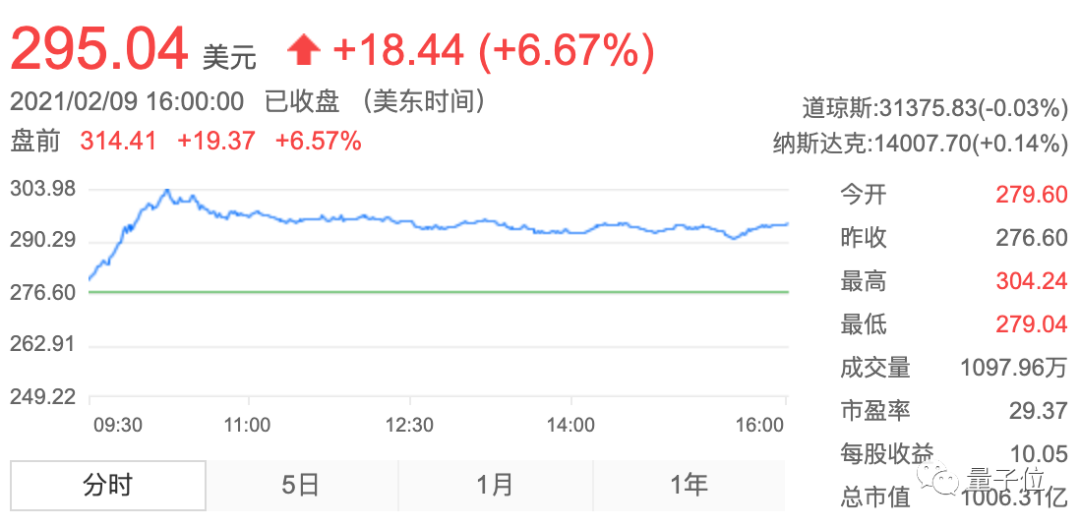

市值突破1000亿美元大关后,百度最新进展也随之曝光——

成立一家专门的AI芯片公司,独立发展的那种,像智能汽车模式的那种。

而百度自研芯片昆仑2,也将于今年实现量产。

消息一出,百度盘前大涨5%。

不得不说,头部科技公司,近年来行动还真是出奇地一致:

无论国内外,似乎都将目光放在了“AI芯片”这一领域。

先是手机厂商如苹果、华为、OPPO,纷纷下海自研AI芯片。

2017年,苹果A11 Bonic问世,首次采用自研GPU,首次搭载神经网络引擎,开启智能手机AI时代;

华为“昇腾”系列芯片出炉,标志着华为正式进军AI处理器行业;

OPPO也明确进军半导体,打造自研芯片。

同时互联网公司如谷歌、亚马逊、BAT,也开始有所行动。

国外如谷歌,2014年就开始为数据中心设计服务器芯片,2019年更是在印度组建芯片团队。

而亚马逊最大盈利来源之一、云计算公司AWS,也在2018年底披露了首款自研云服务器CPUGraviton。

国内如阿里,2018年成立“平头哥半导体有限公司”,正式入局AI芯片;

至于腾讯,也已押注燧原科技,专注于AI芯片的商用落地。

此番,百度又宣布AI芯片独立分拆,甚至直接砸出自研芯片今年量产落地的重磅消息。

BAT在造芯方面的布局,如今已然明朗。

为何巨头纷纷入局造芯?

一方面,就国际形势而言,国内科技公司在芯片上,遭遇国外技术“卡脖子”已久。

2018年,美国商务部突然宣布,7年内禁止美国企业向中兴通讯销售零件。

2019年3月,中兴通讯公布2018年度亏损69.83亿元人民币,与2017年度盈利45.68亿元比较,相差超过100亿元。

此前,中兴大量芯片供应依赖于美国芯片企业,这次事件,相当于给国内企业当头一击。

在这前后,还有大疆、华为、小米……等等国内企业,均遭遇了美国不同程度的“封杀”。

要想在行业中不受局势变化的影响,中国企业必须做出对应的抉择。

可以说,自研芯片是国内企业必须走出的一条路。

另一方面,人工智能带来的需求和机会。

此前,个人电脑和手机等芯片,虽然基本已经被英特尔、AMD等公司垄断,但人工智能技术的兴起,无异于给行业带来了一个难得的窗口期。

随着人工智能算法的飞速发展,金融、医疗、能源、制造、政务、交通、家居等行业,正在实现进一步的“AI+产业化”。

各行各业飞速智能化的同时,疫情的到来,又进一步加速了人工智能算法的需求。

无论是“无人化”等智能服务需求、还是“无接触”等智能语音需求,一波波产业浪潮,正在不断倒逼AI技术的落地应用。

软件的飞速发展,势必带动硬件行业的革新。

面对AI算法对算力、任务处理性能的特殊需求,包括GPU在内的上一代处理器,已经呈现出乏力之势,实际任务运行效率非常低下。

并且软件重新定义硬件,AI算法重新定义芯片,来到了破局点。

芯片行业,在AI的冲击之下,打开了一个缺口,硬件需求源源不断地涌现。

这无疑是一个入局芯片的最好时机——

如果国内科技公司能抓住这一机遇,在发展AI技术的同时自研AI芯片,软硬件一体的布局,势必也能对国外技术产业造成冲击。

而曾经因重仓马斯克和比特币封神的“牛市女皇”Catherine Wood,则更是在2021年ARK报告中大胆预测,AI芯片未来的支出将增长4倍以上:

从当前的50亿美元,增长到2025年的220亿美元。

有实力的玩家,此时不做,更待何时?

自己不做,更待何人?

百度造芯,其实「十年磨一剑」

背后的底气何在?

从国内科技巨头押注芯片的节奏上来看,百度似乎落子最迟。

然而,如果寻根溯源,或是对百度技术押注熟悉,就会发现,原来百度在芯片方面的布局,早在十几年前就已展开。

作为国内最早重注AI的科技公司,2010年,为了服务于自身业务,百度就已经开始使用FPGA进行AI架构的研发,并于次年就开展了小规模部署上线。

到了2017年,百度已经完成超过1万片FPGA的部署。

在这样的基础之上,2018年,百度正式发布自主研发的AI芯片——百度昆仑。

昆仑1代处理器基于FPGA架构打造,采用14nm工艺,16GB HBM内存和2.5D封装解决方案,能够提供512GB/s的内存带宽。

并且,在低于150W的功率下,昆仑1代能实现256 TOPS的INT8处理能力。

也就是说,在满足AI推理和常规训练、支持通用人工智能算法的基础之上,昆仑芯片还能进一步降低使用成本。

简单总结起来,昆仑具有以下几点特征:

通用性,支持全部AI应用和场景;

易编程,可以构建强大的软件生态护城河;

高性能,可以支持更深入的AI应用探索;

自主可控,在降低使用成本的同时,缓解被“卡脖子”的问题。

截至目前,昆仑1已经量产超过2万片。

所以,这样的芯片都用在了哪里?是否空有花架子?

事实上,无论是在大众所熟悉的百度搜索引擎,还是在To B的百度智能云中,昆仑1都已经被广泛部署。

国内生态最领先的开源深度学习框架飞桨(PaddlePaddle),也同昆仑芯片深度融合,形成了“自研芯片+自主AI框架”的软硬一体组合。

而这样软硬件结合的模式,也就使得百度的芯片在面对智慧金融、智慧医疗、智慧能源、智能制造、智慧政务、智能交通等等数字化、智能化场景时,能做到更加有的放矢、降本增效。

另外,除了原生支持百度自家的飞桨、百度机器学习平台(BML)以及各垂类的AI能力引擎,昆仑也支持全球主流CPU、操作系统、PyTorch和TensorFlow等深度学习框架。并与国内厂商展开合作,实现了对飞腾、申威和海光等国产CPU,麒麟、深度和通信等国产操作系统的支持。

百度方面还透露,昆仑2将于2021年上半年实现量产,这款芯片采用7nm工艺,相比于第一代性能会提高3倍。

而除了更侧重于行业端的昆仑,百度面向消费者,同样已有成品,就是百度鸿鹄语音芯片。

鸿鹄语音芯片于2019年7月正式推出,相比于昆仑,它面向的场景更加垂直:

专门为智能家居语音交互、智能车载语音交互,以及智能物联等场景设计,是一款主打超低功耗的语音交互芯片。

在芯片架构上,鸿鹄内嵌端到端一体化建模算法,能完成远场拾音、唤醒、定位等一系列语音交互功能,并将提取的特征直接传递到云端,在云端进行高精准识别。

这也就使厂商能够在不损失语音体验的前提下,进一步压缩智能硬件成本。

另外,鸿鹄芯片还采用了双核HiFi4架构自定义指令集,以提升算力。

2020年推出的小度智能音箱2红外版上,就已经搭载了这款芯片,并因此实现了三大性能提升:

语音识别错误率平均降低30%;

高噪声下首次唤醒率提升10%以上,达到家居场合使用的超低误报要求;

平均工作功耗仅在100mw左右,待机功率下降90%。

百度造芯,关键在生态

关键还是场景和生态。

自主研发AI芯片,需要的不仅是硬件技术,还需要对AI算法有深入的理解,要有软硬结合的能力。

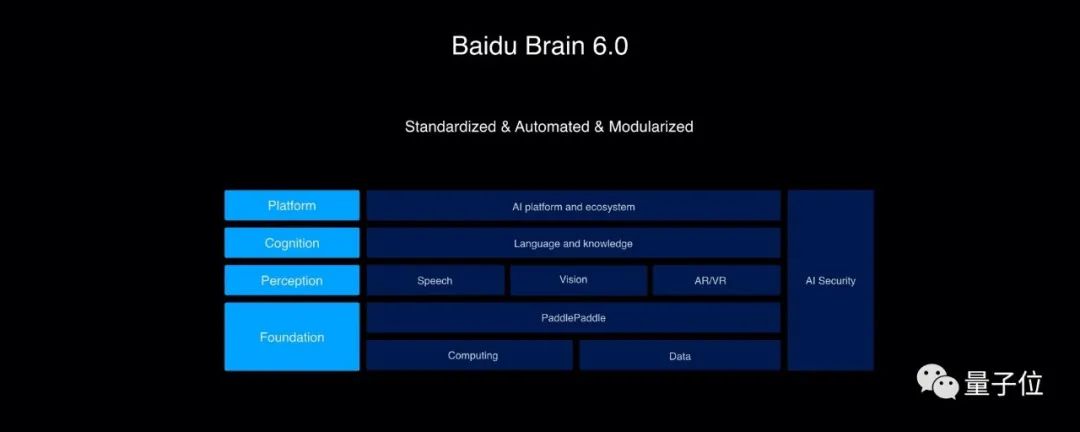

而作为国内最早开始布局AI的科技企业,如今,百度拥有从硬件到软件,从技术底层到应用场景全覆盖的AI基础设施“百度大脑”。无论是地图、搜索,还是无人车、智能音箱,百度技术多年积累和业务实践都集成其中。

2020年发布的百度大脑6.0,已经开放270多项领先AI能力,汇聚230万开发者,企业发布的模型数量超过31万,是业内最全面、服务规模最大的AI开放平台。

背靠这样的生态,百度造芯也就有了更多落地实践的机会。

就以鸿鹄芯片举例,可以想见,小度音箱仅仅只是第一站,在未来,这样的语音芯片还可能在Apollo无人车,乃至家庭、工业场景中进一步得到验证。

而站在当前这样的时间节点,把握AI时代芯片行业的新机遇,进一步从软件的自主可控向硬件的自主可控探索,不仅对于百度自身,对于整个中国的科技行业,都意义深远。

所以,在小度估值200亿,Apollo也被调研机构与估值300亿美元的Cruise对标之后……

百度最新孵化的AI芯片公司,又需要怎样被评价?

从百度最近股价的一路上扬之中,或许可以嗅到一丝风向。

且拭目以待。

版权声明:“物联网智库”除发布原创干货以外,致力于优秀科技/研究/投资类文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,或由于二次转载标错了转载来源,敬请原作者联系我们。联系方式:微信Sun_moon_salvation

往期精选