不爱吃辣的江浙沪,吃出一家快上市的粤式火锅

火锅真的无辣不欢?

全文4116字,阅读约需8分钟

文|王跃霞

编辑|顾彦

不出意外的话,港交所即将迎来火锅第三股。

9月1日,粤式火锅连锁品牌捞王向港交所递交招股书,拟募资2亿元在香港主板挂牌上市。

这像是一次悄然无声的进击。

就在捞王递交招股书之前,重庆两家本土火锅品牌朝天门码头与周师兄分别获得了近亿元Pre-A轮融资和A轮亿元融资。时间再往前推,一直被风投青睐的巴奴毛肚火锅,从去年起就频繁与资本市场接触,也有考虑上市的消息传出。

而从未有过融资历程的捞王,此前并未引起资本的过多关注。此番捞王越过融资环节直接冲刺上市,也让外界重新审视火锅赛道群雄逐鹿的竞争态势,以及捞王想要抢夺先机的野心。

如果这家主打猪肚鸡白汤口味的粤式火锅成功上市,红汤占据核心地位的火锅格局或将被撬动。

错位竞争 突围川派

以红汤为核心的川派火锅一直占据着火锅市场的半壁江山。

弗若斯特沙利文数据显示,2020年川式火锅总收入为2841亿元,占火锅市场总收入4380亿元的65%。主打川派火锅的海底捞,凭借5.8%的市场份额稳坐火锅赛道第一把交椅。消费者也最钟爱川渝火锅,有调研显示,59.1%的中国消费者偏好川渝火锅。

可以看出,川派火锅似乎已是火锅赛道中雄踞一方的霸主。不过,这一地位正在被其他细分口味撼动。

上述调研中,排名第二的口味便是粤式火锅,获得了37.7%消费者的青睐。2020年粤式火锅收入630亿元,占火锅市场总收入的14%。

尽管与川派火锅仍存在不小的差距,但差距在加速缩小。弗若斯沙利文数据显示,2016年,粤式火锅收入为546亿元,2019年为739亿元,年复合增长率为10.6%;预计2020-2025年,粤式火锅的复合年增长率将达到15.3%,超过其他类型火锅。

捞王就是粤式火锅中跑出的佼佼者。

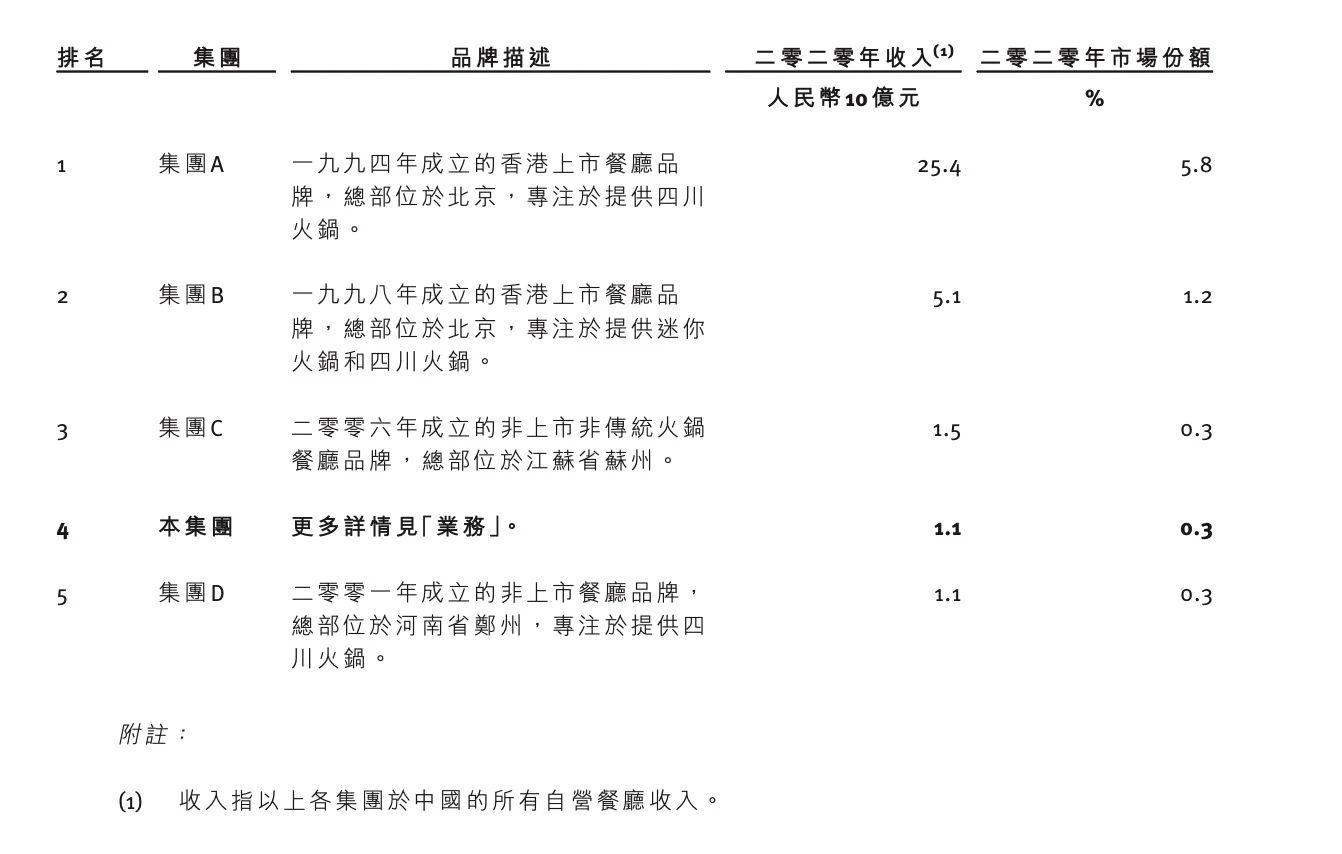

根据弗若斯特沙利文报告,2020年捞王收入及餐厅数量位列业内前列,占1.7%的市场份额,在粤式火锅市场排名第一,在中国火锅市场排名第四,是中国最大的粤式火锅连锁品牌。

招股书显示,捞王2020年市场份额占据0.3%,紧跟在海底捞与呷哺呷哺之后。

中国火锅市场竞争格局

图源:捞王招股书

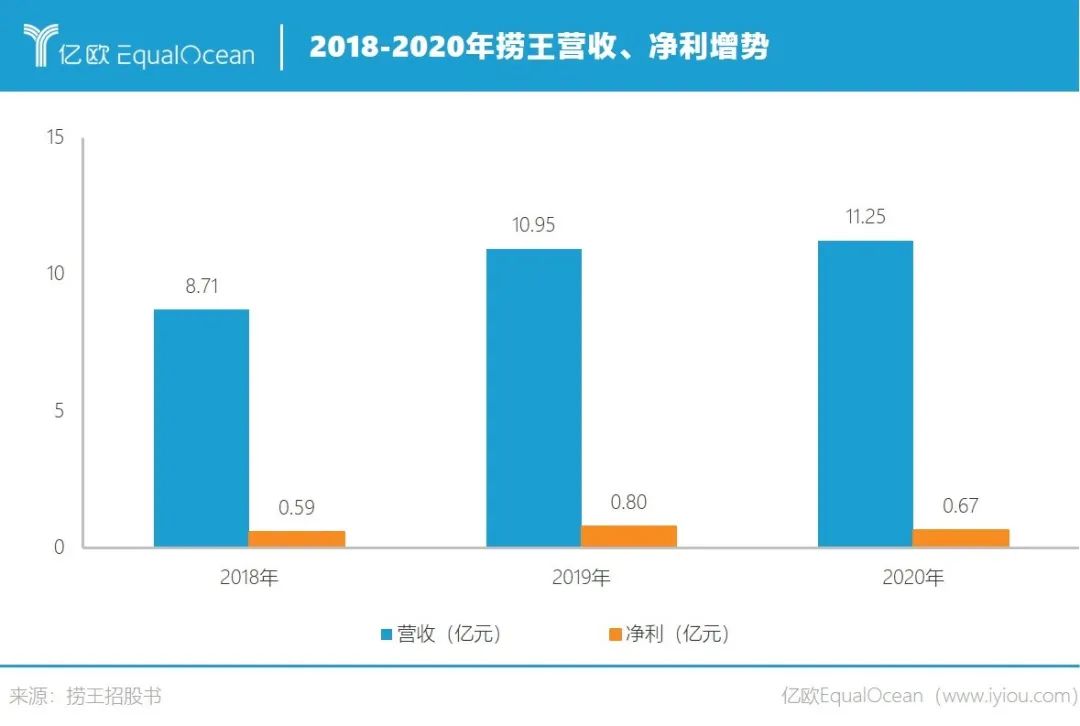

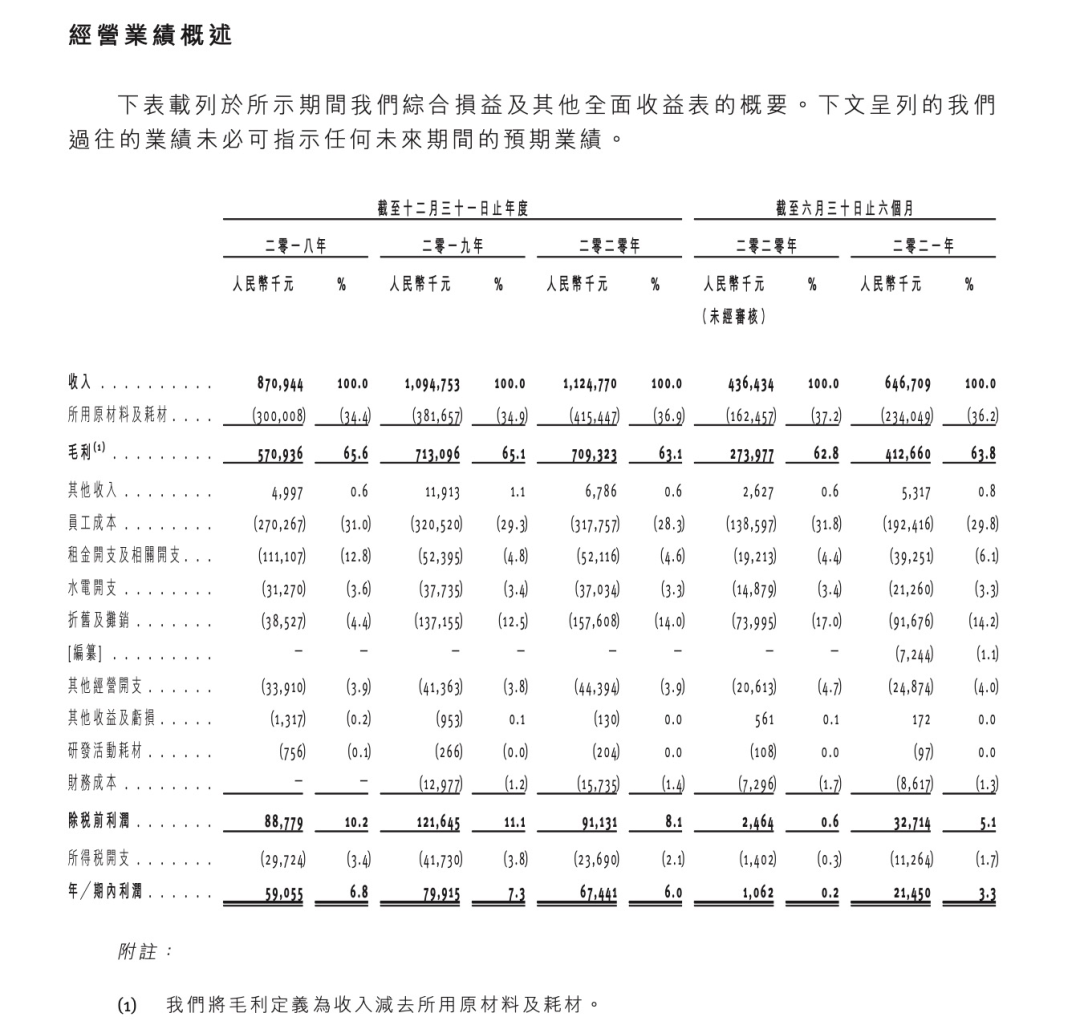

2018年至2021年上半年,捞王的营业收入分别为8.71亿元、10.95亿元、11.25亿元、6.47亿元;净利润分别为5905.5万元、7991.5万元、6744.1万元、2145万元。据此计算,捞王2019年和2020年的营收增速分别为25.72%、2.40%,净利增速分别为35.32%、-18.50%。

净利在2020年被“绊”了一跤,新冠疫情可能是主因。捞王在招股书中提到,疫情期间关闭了近58%的门店,客流、销售因此下滑。

海底捞与呷哺呷哺等头部品牌,也在这场黑天鹅的冲击下出现了不同程度的业绩下滑。

以海底捞为例,2018年至2021年上半年,海底捞的营收分别为169.69亿元、258.89亿元、286.14亿元、200.94亿元,2019年和2020年的营收增速分别为52.56%、10.53%;净利分别为16.46亿元、23.4亿元、3.09亿元、9650.8万元,净利增速分别为42.16%、-86.80%。

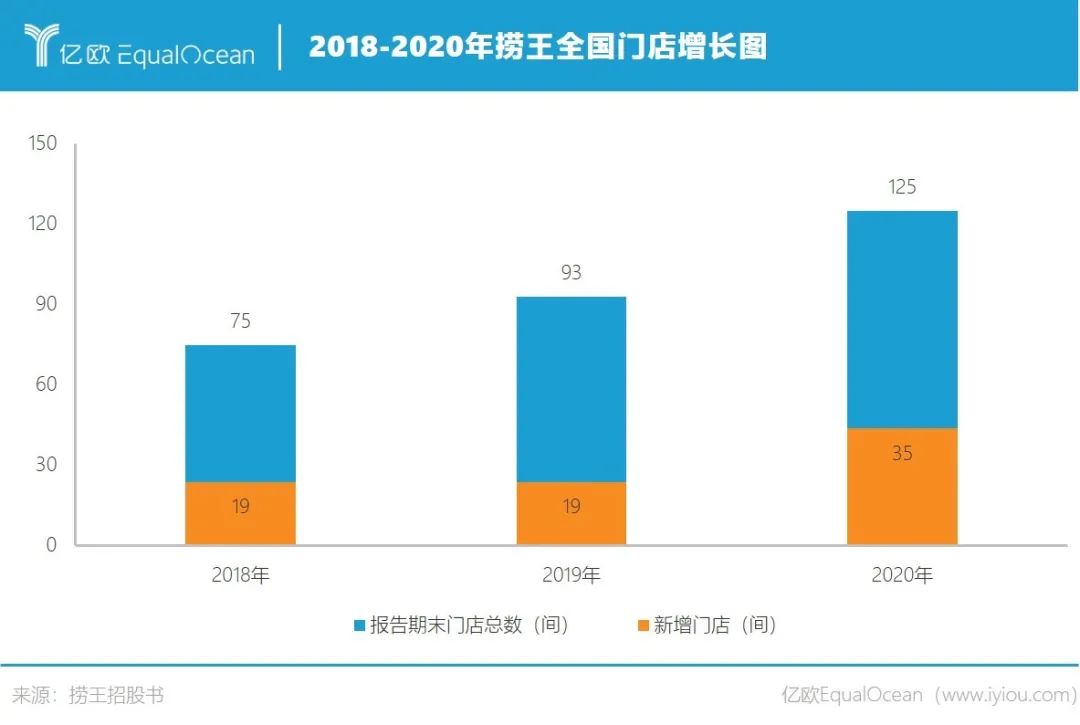

海底捞2020年净利出现暴跌,直接原因是2020年开了530家新店,老店营收还未恢复,新店开业成本激增。捞王的路子也与海底捞相似,2020年新开35家门店,是近两年开店最多的一年。

逆势扩张的可能性在于遇冷期抄底、火热期丰收。火锅赛道已成红海,疫情冲击下的暂时冷却也是后起之秀捞王的一次机遇,加速开店成为其与竞对品牌赛跑的策略之一。

招股书显示,截至最后可执行日期,捞王在中国内地开设了135家门店。这显然与同期已有1597家的海底捞与1226家的呷哺呷哺不在一个量级,不过与市场份额相同的巴奴相比还是具有一定规模优势,巴奴官网显示目前其在全国拥有76家门店,仅为捞王门店数的一半左右。

公布招股书当日,捞王表示拟募资2亿美元,用于建设2号中央工厂及开设新店。同时给出一组开店目标:2022年、2023年、2024年分别计划在新一线、二线及其他城市开设约49、75、103家门店。

也就是说,未来3年捞王打算开227家新店,在现有门店数基础上至少翻一番,超越过去10年的开店总数。

增收难增利

加速开店的过程中,资金无疑是必持项。

招股书显示,捞王锅物料理门店一般面积为300-700平方米,装修成本约8000-9000元/平方米。以此计算,每间门店装修成本至少需要240万元,227家新店装修成本至少需要5.4亿元。

实际支出往往只多不少。捞王在招股书中预测,平均一家门店的投资成本在300万-350万之间,总成本在6.8亿-7.9亿之间。

捞王自身的现金流情况却不容乐观。截至2021年6月30日,捞王的现金流为8944万元,相比2020年12月31日的1.38亿元现金流下降35.01%。捞王解释为主要用于门店扩张与供应商采购。

可以预见,在未来三年的扩张策略下,现金流紧张的窘境会持续下去。

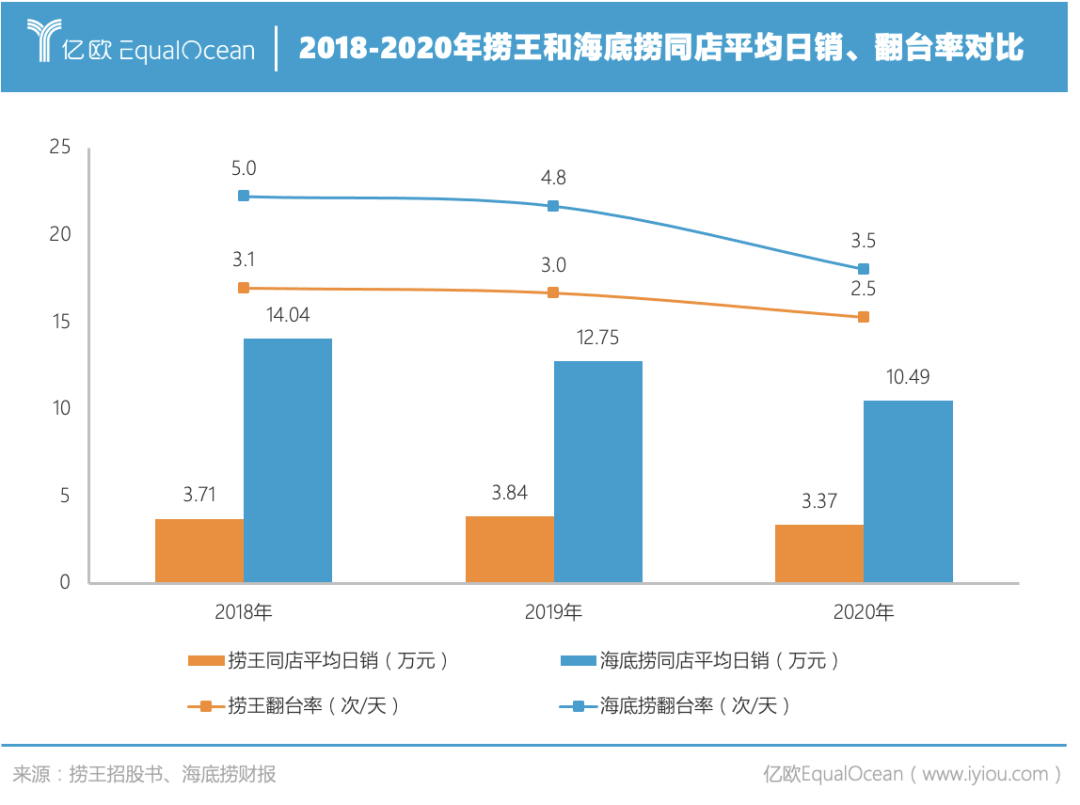

海底捞持续扩张的自信源于既有门店的稳定营收,其营收增速、同店平均日销、翻台率等指标显著高于捞王。

海底捞2018-2020年的同店平均日销分别为14.04万元、12.75万元、10.49万元,捞王同期的同店平均日销则只有3.71万元、3.84万元、3.37万元。

2018-2020年,海底捞的翻台率分别为5.0次/天、4.8次/天、3.5次/天,同期捞王的翻台率分别只有3.1次/天、3.0次/天、2.5次/天。

同比下降的不只是翻台率,还包括单店客流。2018-2020年,捞王的单店客流分别为294位、285位、236位。

即使除去疫情客观因素的影响,也可以看出捞王自身存在隐忧——翻台率、单店客流等维度呈线性下降趋势。2021年上半年,捞王的翻台率为2.4次/天,单店客流为221位,还未恢复至2019年正常经营期的营业水平。

核心指标下滑也是导致捞王增收不增利的主因,能否维持稳定的盈利能力实现持续性自我供血,是其在下一步高速拓店期备受关注的一点。

拆解捞王的成本结构,2020年原材料及耗材占比为36.9%,这意味着捞王的毛利有63.1%;而海底捞同期的原材料及易耗品成本占比为42.9%,57.1%的毛利率低于捞王。在员工成本上,占比28.3%的捞王也低于海底捞的33.8%。

但捞王在毛利与人工上的优势,被物业租金与折旧摊销所追平。招股书显示,捞王2020年的租金及相关开支与折旧摊销分别为4.6%与14%,海底捞同期的成本占比分别为0.8%与10.6%。

这是海底捞凭借市场份额与品牌知名度拥有的先发优势,捞王难以在短期内与其追平。

图源:捞王招股书

捞王的原材料优势也并不稳定。捞王在招股书中表示,其猪肚来源于丹麦、牛肉来源于澳大利亚与美国,国际材料受进口政策影响的波动性会更大。以猪肚为例,价格从2017年的25.6元/公斤涨至2020年的31.3元/公斤。

这也拉高了捞王的客单价。2018年至2021年上半年,捞王的客单价分别为120.3元、123.7元、128.1元、123.9元;同期海底捞的客单价分别为101.1元、105.2元、110.1元、107.3元。

可以看出,捞王瞄准的消费群比海底捞更高端。

但客单价的不断攀升或许会对捞王口碑造成影响。因菜品涨价而被诟病的海底捞已是前车之鉴,如何平衡好成本与盈利的天平,也是抛给捞王的一道必答题。

标兵难追 追兵紧随

凭借粤式口味,捞王为火锅赛道讲了一个充满想象力的新故事。

捞王并不算火锅赛道上的先行者,与创立于1994年的海底捞、1998年的呷哺呷哺、2001年的巴奴相比,2010年才入局的捞王显然不具备先发优势。

但捞王通过定位差异化实现了赛道上的弯道超车。

不同于川式红汤刺激味蕾的麻辣属性,以胡椒猪肚鸡为汤底的捞王走的是养生路线,也与同是粤式的潮汕牛肉火锅有所区别。潮汕牛肉火锅讲究菜品的鲜度,以鲜切牛肉及手打牛肉丸为主要卖点。

捞王的“鲜”更强调猪肚鸡汤底的“鲜”,营养汤底是其区别于其他类火锅的主要元素,先喝汤再涮菜的吃法,类别上属于粤式打边炉,粤式煲汤“健康、营养、养生”的特性也是捞王的核心卖点。

但也许正因为属于传统粤式火锅,捞王的第一家店没有开在广东,避开了与同类火锅品牌的正面交锋,选择了口味清淡偏甜的上海,开店版图向江苏与浙江延伸。

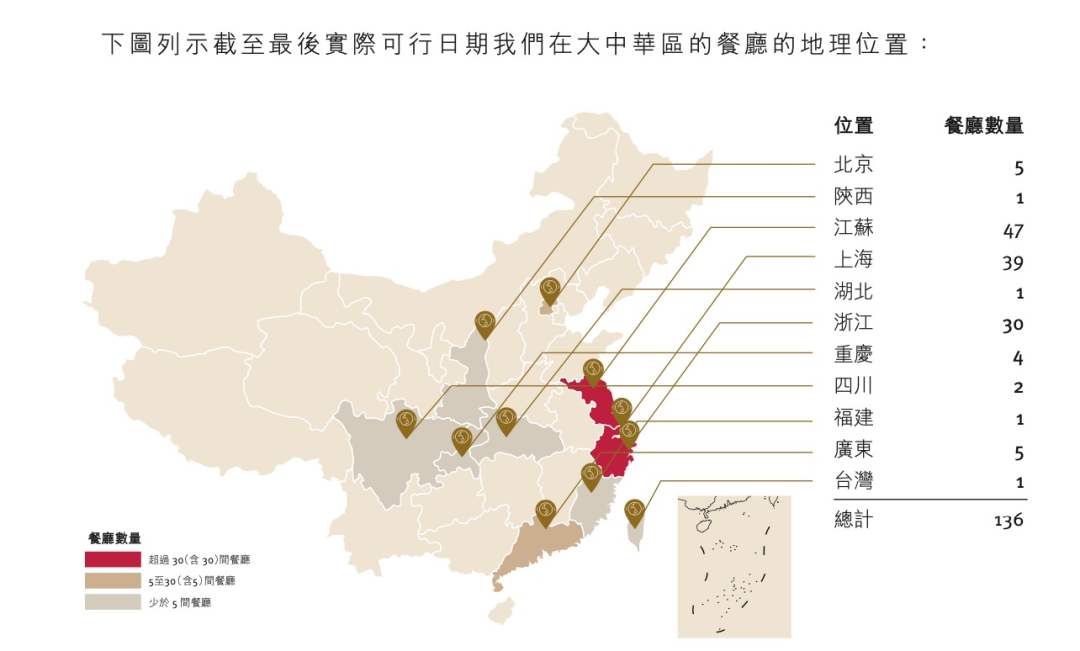

江浙沪消费者对捞王的适口性较好,长三角区域也成为捞王扩张的大本营。捞王开设的136家门店中,江浙沪门店数最多,分别为47家、30家、39家,占总数的85%;广东门店数仅有5家,占4%。

捞王门店布局图

图源:捞王招股书

值得关注的是,捞王在红汤火锅正宗的重庆也铺设了4家门店,仅次于广东。这或许是捞王的一次试探,猪肚鸡白汤在以红汤为主的川渝区域究竟有多大的掘金空间。

不过,消费口味与消费习性可能没有想象中那么容易转变。无辣不欢的川渝消费者依然享受辣感刺激下的味蕾体验,粤式养生火锅也许只是其中一类调味剂。而食辣不仅是川渝的习惯,湖南、湖北、贵州、江西、山东等地也对辣椒情有独钟。

这也是捞王全国性扩张要应对的难题。目前捞王大本营根植于江浙沪,向外扩张必然会受限于口味制约。在以川式火锅为主流消费习惯行业赛道中,如何让其他地区的顾客对粤式火锅的消费不止于尝鲜,是捞王作为粤式火锅代表品牌要破解的难题。

可以肯定的是,这是一个漫长的培育期。虽然粤式口味充满想象力,但当下的想象空间仍有边界。

与此同时,老北京涮锅、潮汕牛肉火锅、椰子鸡火锅、鱼头火锅、毛肚火锅、鸭血火锅等细分领域也在虎视眈眈地盯着这块大蛋糕,相继跑出了八合里海记、小肥羊、谭鸭血、巴奴、贤合庄卤味、烹然四季等细分品牌。

品类细分、口味多元成为火锅行业的新风向标。火锅赛道虽烈火烹油,但既有品牌同质化程度较高,在激烈的竞争中难免后劲不足。不断涌现的品牌正在搅动整个格局,火锅行业也愈发呈现出品类细分的趋势。当下格局尚未稳固,行业集中度也较低,新晋品牌拥有充足的搏斗空间。

这对于捞王而言,既是不可多得的机遇,也是充满变数的挑战。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。