芯片战争2020:军备竞赛跨入百亿美元俱乐部

全文6360字,阅读约需13分钟

文 | 愚老头

锦缎 ID:jinduan006

声明:本文基于公开资料撰写,仅作为信息交流,不构成任何投资建议。

一个大时代来临前,我们往往一无所知。你看着你所熟知的这一切,看着旧时代的背影渐行将远,满以为还会再见,然而,一个转弯就是永别。

2020年的这一场疫情,这个世界改变了很多。一季度,经济停摆,芯片行业也做不到独善其身,收入下滑,产线大量空置。

变化很快就发生了,没有一点点征兆,芯片行业的需求在二季度突然就有了起色,到了三季度,产能利用率已经到了近乎100%。根据11月份最新的调研信息显示,当前世界主要的芯片代工厂,台积电(NYSE:TSM)、联电(NYSE:UMC)和世界先进,订单已经排到了明年下半年。

这个市场,到底发生了什么?

芯片六十年花开两朵

现代工业得以运转,有自己坚实的基础。我们通常称石油为现代工业的血液,而芯片,就是现代工业的神经和大脑。

1958年,美国德州仪器公司的杰克·基尔比成功制成了人类历史上第一块集成电路,拉开了数字化时代的序幕。

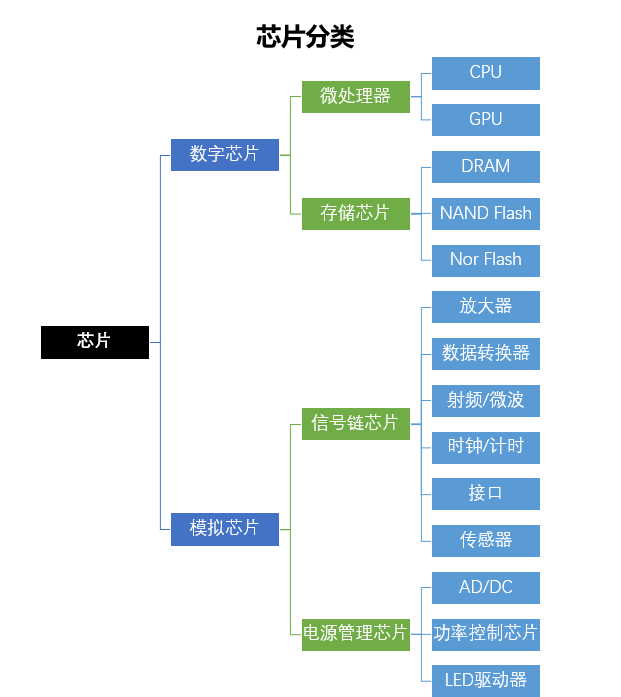

六十年过去了,芯片行业的发展日新月异,各种工艺层出不穷,繁复的专业名词让人眼花缭乱。但去伪存真,剥去各种华而不实噱头之后,根据处理内容的不同,芯片最终可以分为数字芯片和模拟芯片两大类。

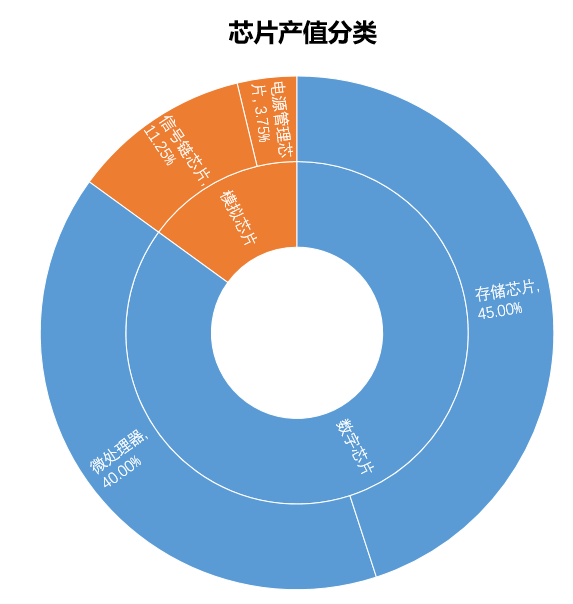

数字芯片也叫逻辑芯片,占到全部芯片产值的85%左右,处理的是离散信号,也就是各种0和1组成的数字编码,最直观的就是我们计算机上的各种芯片,CPU、显卡上的GPU、内存,日常使用的U盘等等。

其中CPU和GPU我们一般称作微处理器,而内存、U盘则属于存储芯片。

数字芯片可以理解成大宗商品,需要的量很大,单单存储类芯片就占到芯片总产值的45%左右,剩下的微处理器占40%。

模拟芯片占到全部芯片产值的15%左右,处理的是连续信号,也就是连续发出的信号。自然界发出的各种信号,比如电磁波、光线、声音通常都是连续信号,处理这些信号时用的芯片,就是模拟芯片。

按照下游应用,模拟芯片可分为信号链芯片和电源管理芯片。

信号链芯片就是将自然界的各种信号转换成数字信号或者相反,比如我们常用的传感器、5G手机用的射频芯片等等,这部分占到模拟芯片应用的75%左右。

电源管理芯片是这几年随着电动车、光伏的兴起而快速崛起的板块,目前占到模拟芯片产值的25%左右,主要是对电流进行各种的变换,包括交直流转换、功率变换等等。

芯片行业的生产工艺很多,我们通常见到的28nm、14nm、7nm制程,指的是两个相邻电路之间的距离,这个距离越小,单位面积内容纳的晶体管就越多,制程是衡量芯片制造水平的一个主要指标。

除了制程之外,还有晶圆尺寸的大小,像面板尺寸一样,晶圆的面积越大,每一片晶圆产出的芯片数就越高,单位成本也越低,当制程的进步受限制的时候,晶圆厂就会通过加大晶圆尺寸来降低单位芯片的成本。

当前芯片代工厂主流的产品线是12英寸线,上一代是8英寸线,下一代是18英寸线。但目前看,代工厂并没有展开对18英寸线的预研,而且三到五年内也没有提上日程。

通过上面的芯片分类和生产工艺介绍我们就可以发现:

→数字芯片具有大宗商品的特性,属于通用芯片,量大,竞争激烈,是摩尔定律生效的主要方向,追求最先进的制程,主战场是12英寸高制程线。

→模拟芯片下游应用多而繁复,偏向于定制化,单体价值量虽然不高但竞争不激烈,不需要太高的制程,更强调工匠精神,一般8英寸线就足够。

从运营模式看,芯片行业可分为IDM、Fabless和Foundry三种模式,IDM就是什么都干,从设计制造一直到封装测试,Fabless就是只做设计,Foundry则是只做一块,制造、封装或者测试选择一个环节进行专业化。

芯片代工厂就是典型的Foundry模式,作为整个芯片行业必不可少的一环,也是观察芯片行业景气度最重要的对象。 模拟芯片和数字芯片处理的内容虽然不同,却都属于芯片行业,一条生产线既可以生产模拟芯片,也可以生产数字芯片。

军备竞赛跨入百亿美元俱乐部

我们知道,芯片行业85%的产值集中在数字芯片,在过去的十年中,芯片制造的核心就是在摩尔定律的驱动下,围绕着先进制程进行军备竞赛。

摩尔定律既是对从业者的诅咒,也是祝福。

由于每隔18-24个月技术便会更新,每一个从业者都处于疲于奔命的状态,每当企业开始盈利,就必须为下一步的技术更新加大资本开支,资本开支的速度可能会远远超过盈利的积累,使得半导体行业永远处于投资饥渴中。

摩尔定律就像一个定时炸弹,所有的从业者都在蒙眼狂奔,一定要在炸弹炸响之前拿到门卡,否则就会在门前被炸得灰飞烟灭。

但从某种程度上说,摩尔定律也是一种祝福。快速的产品迭代,高昂的资本投入,周围的竞争者割麦子一般纷纷倒下,只要你坚持住没有倒下,那就是赢家通吃的局面,你会把以前高昂的投入,一把全部收回来。这就是为什么说科技行业是“老大吃肉、老二喝汤,老三干瞪眼”。

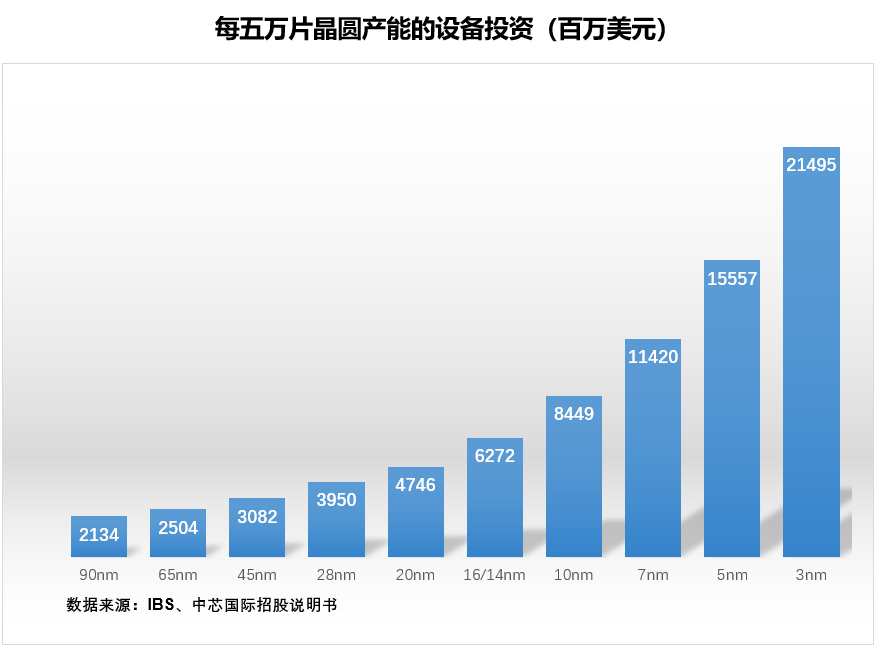

不幸的是,在过去的两年里,芯片代工企业,实在投不起了,因为先进的高制程研发,太费钱了。

根据IBS的数据,一条年产5万片晶圆的28nm制程生产线,光设备投资就需要39.5亿美元,14nm制程需要62.72亿美元,至于更先进的7nm和5nm制程,起步就是一百亿美元。

放眼望去,还没有倒下的,只剩下台积电和三星了,老三美国格罗方德和老四台湾联电,已经放弃14nm以上制程,彻底躺平,洗干净就等着卖身了。

本来以为,这个市场就剩下台积电和三星一起玩二人转,可幸福来得太突然,又让人措手不及:一季度的疫情,让芯片行业心头一寒,做好了过冬的准备,二季度的需求回暖,大家普遍预期不高,认为是个小反弹,可三季度开始,芯片行业的景气度持续上升,热得发烫。

台积电的张忠谋曾经说过,全球半导体市场的暴涨或者暴跌,只需要存储器供给和需求间1%的市场波动就会发生。

后知后觉的分析师们给出的解释是,因为疫情海外工厂部分停工,供给收缩,需求端中国制造海外订单受疫情转单影响,不降反增,造成了国内半导体行业产能利用率的迅速提升。这个解释内嵌的逻辑是,只要海外疫情平复,这种短期的供需摩擦就会回归正常,芯片行业的景气度也会恢复到正常状态。

对于投资者来说,那就必须要判断,这是芯片行业一个长期景气周期的开始,还是短暂的脉冲式行情?这决定了芯片股投资的可持续性,到底是主题炒作还是能够讲一个长期逻辑?

中国芯片业抽到上上“谦”

这次,我们更倾向于,对于芯片行业来说,这是一个中长期景气周期的开始,有足够的长期逻辑可以支撑。

雪球有个“大神”,安东尼奥188,2018年下半年以后就不再更新。但她有一个关于周易中“谦”卦的解释,非常到位。

她说:“认识到自身的不足,而兼听众人言,是‘谦’”……“这话放在股票上说,就是:市场需求大,而供给不足。这就是‘谦’”……“市场需求大与供给不足,其实存在着多种情形。1、需求没扩大而供给端的压缩造成的需求暂时的紧缺,那不是真‘谦’,而是假‘谦’”……“3、需求端不断扩大,而供给端也跟着扩大但却持续满足不了需求,这是上上‘谦’”。

中国的芯片行业,这次抽到的确实是一只上上“谦”。

在摩尔定律的压迫下,芯片代工厂经历了多年的“供给侧改革”,已经自动的进行了产能出清。

从供给端来说,多年的制程竞赛,行业中的花花草草,已经被清理的差不多了,活下来的芯片企业尤其是代工厂聊聊无几。短期内,供给不会有太大的变化。2019年受世界贸易紧张和中国需求增长放缓的影响,芯片行业收入出现了超过10%的下滑,进入2020年,疫情又打击了芯片企业资本开支的热情。

而且,也不敢有太大的变化,因为我们国家队进场了。我们看历史,对秦汉交界的项羽非常惋惜,“生当作人杰,死亦为鬼神,至今思项羽,不肯过江东”,所谓的楚汉争霸,项羽赢了几乎每一场大的战役,却被逼得自刎乌江,无他,缺乏战略纵深,只要输了一次,就是彻底出局,而刘邦正相反。

以占到芯片总产值40%的内存芯片为例,2017年,武汉国家存储器基地一期开建,总投资240亿美元,约折合人民币1700亿元,2020年6月,疫情刚过,二期开建,总投资又是人民币1700亿元。

仅仅四年,在NAND Flash(闪存)方面就已经追平世界最先进水平,DRAM(内存)方面跟世界最先进水平只差一代。在解决“卡脖子”问题之余,也震慑了业内的芯片企业,让相关企业不敢随便涨价,也不再持续进行军备竞赛式的资本开支。

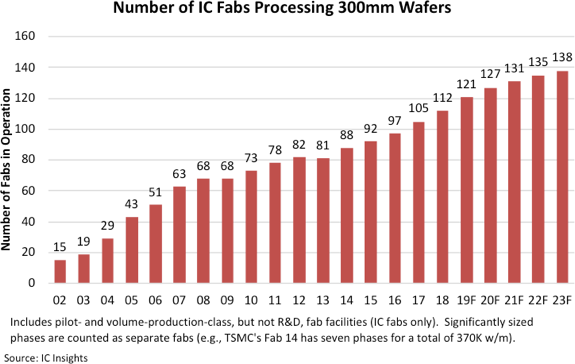

芯片制造产线近两年增长的放缓就体现了芯片企业在资本开支方面的谨慎态度。全球8英寸产线在2007年达到199条的高峰之后,随后就逐年下降,目前新上产线只能依靠二手设备,拆一条建一条。即使设备厂商开始发力生产8英寸产线设备,一条8英寸生产线从开工到正式量产,至少还需要一年半的时间。

最先进的12英寸产线,最近几年的增长也很缓慢,代工厂通常是按照全球GDP的增速来决定资本开支的量,根据IC insights的预测,12英寸产线每年的增速还不到5%,至于更先进的18英寸线,业内已经好久不提了。

上游供给增长缓慢,竞争格局优化,而下游却面临着需求的持续性的爆发。

下游需求的增加,并没有来自于传统的通用数字芯片,也就是CPU、内存这些,而是来自于占比只有15%的模拟芯片。实际上,自2019年下半年以来,模拟芯片的主战场,8英寸产线产能就已经比较紧张了。

主要需求来自物联网和电力设备

这次的下游需求的爆发,不是来自于手机、电脑等数字芯片的下游,而是物联网和电力设备应用的推广。

一个是来自于5G推动下,智能家居、工业物联网等多种场景为代表的物联网需求的爆发。

物联网,英文The Internet of Things(IOT),可以说就是为5G而生的。在5G之前,通信设备主要为人与人之间,也就是手机设置的,在5G之后,重点才开始转向人与物,物与物之间的连接,也就是物联网。5G的三大特性是高速率、低时延和广连接。通过物联网,提高人感知进而改造周围环境的能力。

物联网市场的空间,主要取决于连接数。2020年,全世界手机的保有量达到了80亿部,超过了人口总数,而今年物联网的连接数刚刚超过手机,从实际应用的角度,连接数至少可以达到手机连接数的10倍,也就是物联网整体市场,未来保守估计还有10倍的空间。

但为什么市场一直对物联网不感冒呢?因为物联网的下游应用太分散。

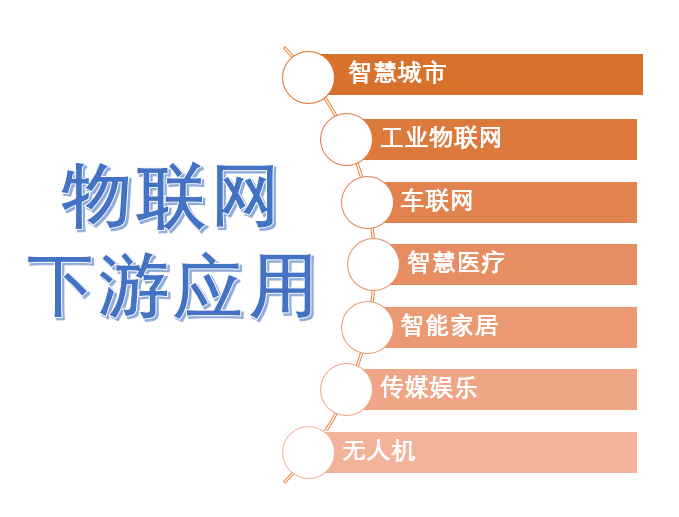

目前数得着的就有七大应用,智慧城市、工业物联网、车联网、智慧医疗、智能家居、传媒娱乐、无人机等等。你只知道需求上来了,但你无法拆分出具体的需求来源。这就像1940-1941年百团大战期间日本面临的问题,每天你都被各种“治安恶化”状况所包围,但却不知道这种情况的来源是什么。

对于物联网来说,改变世界无非就是靠两招,要么提升效率降低成本,要么就是模式创新增加经济效益。

提升效率方面,智慧城市、工业物联网、智慧医疗这些,都是通过物联网提高效率降低成本,这条路径企业一直在推动,只不过5G加速了这个过程。第二条路径来自于模式创新,车联网、智能家居、传媒娱乐、无人机走的就是这条路,这个模式创新带动了增量经济规模的出现。

苹果在2007年发布第一部iphone手机之后,就一直在不断的增加各类传感器的配置,完善相关物联网设施,到目前为止,至少有4大类14个传感器。最新的Iphone 12增加了激光雷达,为将来的VR应用打下基础。

国内的物联网模组龙头二三季度的数据也表明,现有的物联网连接需求即使在疫情期间也保持了快速增长,二三季度的单季度收入增速分别为51.53%和49.16%。

物联网下游应用的爆发,可以用星星之火,可以燎原来形容,这些星星之火,单看起来不大,但聚起来就是一团烈焰。

芯片需求爆发的另一个动力来自于光伏发电和电动车崛起带来的对电源管理芯片需求的指数性增长。

电源管理芯片主要用来管理电池与电路之间的关系,具有负责电能转换、分配、检测的功能,对电源管理芯片的要求是高稳定、低功耗。

在过去的十年里,光伏的发电成本指数型的下降,目前已经摆脱补贴依赖,开始向第二阶段摆脱并网依赖挺进。

根据欧洲光伏产业协会最新的分能源度电成本数据,光伏发电的成本下降很快,从2009年35美分每度,一直到下降到2019年的4美分每度。

光伏行业本质上也是个半导体行业,遵循摩尔定律,按照美国国家可再生能源实验室的光伏发电技术路线图,未来光伏发电成本还会有指数性的下降,人类历史上第一次出现,能源成本可能接近为零的情况。未来光伏+储能成为电力的主要来源,这将会大大增加对于相关电源管理类芯片的需求。

电动车的崛起也大大增加了对电源管理类芯片的需求。电动车以电力作为主要的动力来源,而电力来自于电池,电动车核心的三电系统,电池、电机和电控,都离不开电源管理芯片的参与,比较重要的有电池系统的BMS,电控用的IGBT,都是高价值量的产品应用。

根据最新颁布的《新能源汽车产业发展规划(2021-2035年)》,到2025年,新能源汽车要占到全部汽车销量的25%,按照现在2500万辆的中国年汽车销量,就是500万辆,2020年中国电动汽车年销量约为100万辆,五年四倍,年化就是38%的增速。

在这两个下游应用驱动的影响下,芯片产业尤其是模拟芯片产业未来三到五年会有一个快速的增长,而芯片代工企业的景气度至少可以维持到2021年下半年。

17家主流芯片股的现状与风险

芯片行业的风来了,风口上,猪都会飞,如果还飞不起来,只能说明猪有问题,实在带不动。

我们选取了A股比较纯正的17家芯片企业,上图是这些企业2020年一二三单季度收入同比增速散点图,其中横轴为17家上市公司一季度收入增速,纵轴分别对应着同一家公司二三季度的单季度收入增速,图中的两条虚线分别代表着拟合后的二季度和三季度收入增速,而蓝色实线代表着该线上一季度收入增速与二季度或者三季度收入增速相等。

这16家公司,总体上三季度的收入增速都要高于二季度,呈现收入加速状态,三季度收入增速比较高的公司有晶方科技、卓胜微、圣邦股份、富满电子、士兰微、兆易创新、和而泰这些。韦尔股份和北京君正因为部分季度收入增速超高,我们没有列入。

上图是这17家芯片公司的市净率、市销率和总市值,左边图是全图,右边图是放大后的局部。圣邦股份和卓胜微,属于市净率和市销率双高,都在40倍左右,远远高于其他芯片公司。

圣邦股份所处的赛道就是模拟芯片,号称北圣邦,南思瑞浦,正好就是现在的风口,二三季度的单季度收入增速都在40%以上。卓胜微主业是射频芯片,主要用于手机通讯,属于极少数真正能够做到国产替代的公司。这两个公司都属于赛道位置好,比较稀缺的公司。

其他的像韦尔股份,江湖号称韦爵爷,主打手机摄像头芯片,全球前三,中国第一,市净率很高,但是市销率并不高。兆易创新,国产存储芯片概念龙头,市净率和市销率都偏高,但是确实卡位好。

从绝对估值的角度看,三季度收入增速不低的和而泰、士兰微、全志科技和华润微,市净率和市销率的匹配比较合适。这其中士兰微和华润微主打芯片代工,和而泰主力产品是家电MCU。全志科技同样主业是MCU,但跟历史水平相比,并没有表现出明显的进步。

至于中芯国际,市值5000亿左右,虽然免不了被质疑为,上市即巅峰,下一个中石油,但从市净率看,并没有特别离谱。

芯片公司现在的最大的问题就是估值高,尤其是几个设计公司,从性价比的角度看,代工企业士兰微和华润微,风险和收益比比较匹配,总龙头的中芯国际,风险也并不高。

从最保守的角度看,芯片行业的景气度至少要到2021年下半年,从下游需求爆发的角度看,甚至可能持续三到五年的景气。

在没有明确的收入拐点出现之前,行业的风险并不大,高估值也不意味着风险。但假如出现了明确的收入拐点,那高估值就是最大的恶,再低的估值也没有安全边际,最坏的时代就要来临了。

本文首发于作者同名雪球专栏

本文由锦缎授权亿欧发布,申请文章授权请联系原出处。