六一儿童节,普通家长送财产,聪明家长送财商

一年一度的国际儿童节到了,我们继续来讲关于一个普通的儿童如何成为投资界大神最初的故事。

相信沃伦·巴菲特在还是个小孩时,并不会让人特别的刮目相看,至少一开始是这样。

他5岁开始摆摊儿,6岁骑着自行车在小区送报纸,顺便贩卖日历、可乐、口香糖等小商品,7岁与小伙伴一起出租弹球机、贩卖二手高尔夫球,9岁在奥马哈周边买下40英亩农场做小生意,11岁开始在从事股票经纪的父亲影响下开启了买卖股票的投资理财之路,16岁高中毕业时财富已相当于现在的6万美元。

从一个热衷倒腾的小孩到盛名全球的投资界股神,他走过的路、看过的书、见过的世界之大,使得他对于孩子们成长的使命感更高于常人。在他投资事业遍及全球的工作之余,他写过书、拍过动画片、制作过玩具,目的只有一个——从小开始培养财商,不仅能尽早养成受益终生的好习惯,还能顺带培养宝贵的企业家精神。

他接受《福布斯》采访时也说过:儿童财商教育不需要学习读懂财报或者股市研报,更重要的是养成正确的财务习惯和理解金融的最基本概念。

随着青少年财商教育的趋势在全球日渐兴盛和普及,金融科技创新公司们承担了更多的社会责任。

上篇我们介绍了青少年数字银行创新公司Greenlight、Step的异同点,这篇中,我们继续剖析北美市场那些让人眼前一亮的青少年财商守护者们。

紧跟其后:

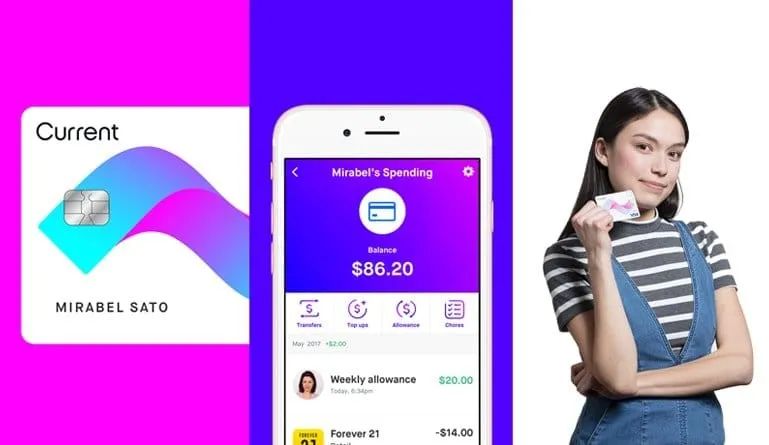

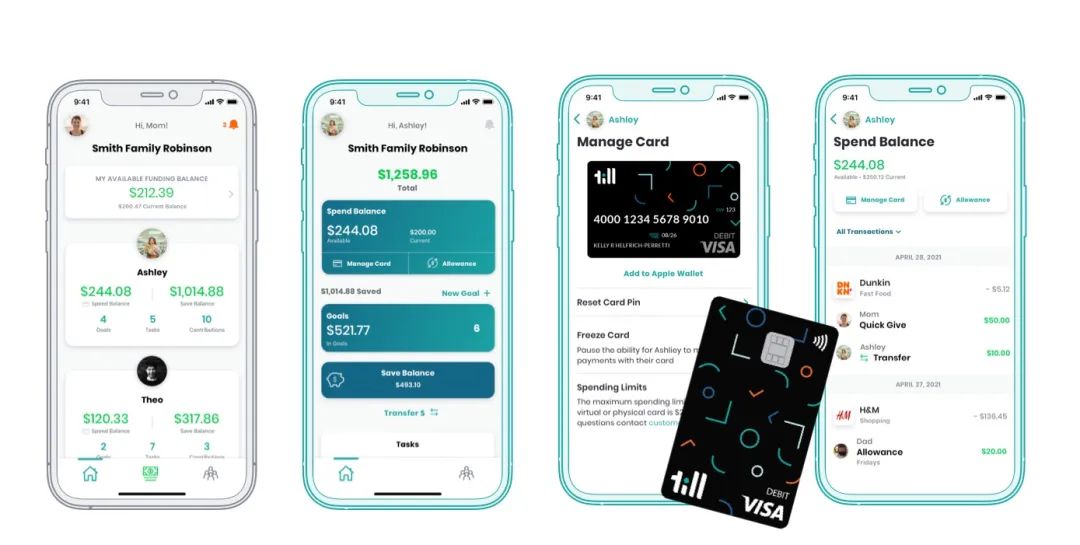

Current打造青少年理财管理

巧的是,金融科技初创公司Current宣布完成D轮融资2.2亿美元的时间,赶在了4月27日同一天。

这轮新融资由VC巨头Andreessen Horowitz(a16z)领投,新融资将其估值迅速提高至此前的3倍有余,达到22亿美元。这距离Current获得1.3亿美元C轮融资不到6个月。

2015年在纽约成立的Current,同样是一家提供开户、借记卡交易和移动银行等服务的数字银行。

在2017年5月正式发布了带父母控制功能的Visa借记卡,后来扩展为提供由相同基础银行技术提供支持的青少年个人支票账户。

图源:CNBC

始于青少年的消费需求

Current创办人Stuart Sopp有个7岁女儿,因为想在网络上刷卡购物,但由于年纪太小还不能申请信用卡,因此启发了Stuart Sopp在2015年创办Current,希望通过金融工具协助家长教导子女有个正确的消费观念。

Current在2017年发行了专为13-17岁青少年设计的借记卡,年满13岁就可以开设账户。

青少年用户利用Current借记卡付款、转账、网上购物,还能设置固定时间付款,像是在固定时间付房租给房东。通过对应的APP,可以随时随地查看自己的存款、支出状况以及捐赠服务。其中的捐赠,就是Current鼓励孩子们形成捐钱给自己支持的基金会的观念。

当然,家长也通过App管理孩子们的零用钱,像是设定支出额度,而且还可以将一些类别的支出锁起来,例如赌博、酒吧等店铺。

图源:Current

与同行业数字银行的区别

Current可以说从成立到推出青少年借记卡,每一步都紧跟Greenlight的步伐,不过在开通了Apple Pay功能上占了先机。利用社交媒体影响来吸引年轻人群注意的同时,Current将其服务面向青少年的家长们。

相比Greenlight的收费标准,Current的略显复杂,两个孩子每月服务费为4美元,每增加一个孩子收费1美元。目前,Current的青少年账户每年收费36美元,而个人支票包括免费服务和高级服务(4.99美元/月)。

Current借记卡也与Greentlight功能类似,父母可以设定消费限额和类目,如零用钱管理、储蓄和捐赠选项。相比Greenlight,Current提供ATM取款服务,没有店面控制功能。父母也不能预先选择消费地点,只有孩子在某地发生首笔交易后,父母才可以选择屏蔽该商店。

同时,Current借记卡也包含着免费透支、无最低余额要求、更快的直接存款、即时支出通知、免费ATM、使用手机摄像头进行支票存款等标准服务。2020年,Current推出了积分奖励计划,意在与越来越多的竞争者更好地区分开来,并成为美国疫情期间首批转移早期刺激付款的银行之一。

图源:current

数字银行们在疫情期间尽享红利,不但用户增长明显,自身由于不需要实体店降低了很多运营成本,因此可以更好地开展各类刺激开户营销手段,诸如降低或免除开户费用以及其他对青少年用户友好的保护措施等。

Current的CEO Stuart Sopp表示,目前约90%的业务集中在成年人身上,目前顾客的平均年龄是27岁。不过当前并没有背离公司成立时的初衷,依然在提供相比之前更加成熟化的青少年银行服务,这是对数字银行Greenlight和Step依旧是势均力敌的挑战。

图源:INC42

在这轮新的融资中,Current将使用新资金来扩充团队,扩展的一个关键领域是加密货币,将涉及合作伙伴关系和教育功能,以帮助Current用户更好地了解加密市场。

这轮融资领投方a16z的David George在一份声明中说:

“新一代客户不想在实体银行开户。我们相信,在未来十年中,将以技术创新为动力,转向以移动和消费者为中心的银行服务,并且由于Current在过去一年中取得了惊人的增长,他们清楚地表明了他们在这一趋势的领先地位。他们的产品是市场上最好的产品之一,并且已经证明它们能够吸引以前没有获得传统银行服务或服务不足的客户。”

零压力给孩子们攒钱:

UNest的理财支持

为了孩子,几乎每个家长都愿倾其所能做到最好。想要教给孩子的各项生活技能不胜枚举,也往往不知从何开始。

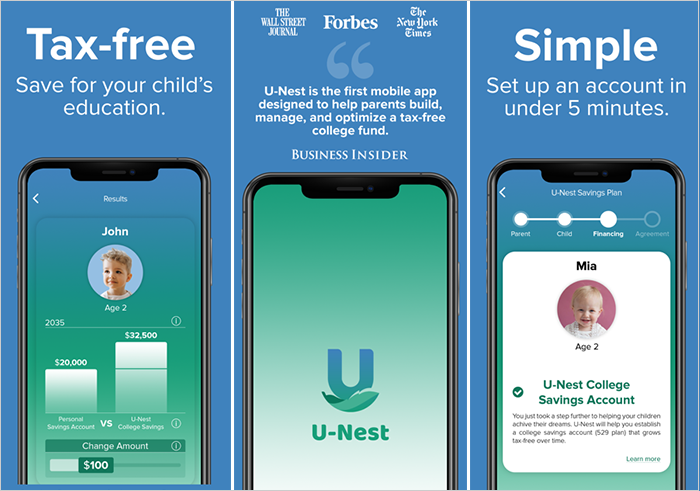

UNest青少年理财APP针对当今家长育娃过程中的理财焦虑,宣布推出UNest Investment Account,这是一种税收优惠的托管账户,使家长们不只是为了给孩子们存储教育费用,同时能够更全方位的指导孩子们的如何储蓄。

家长们通过UNest的账户,除了可以为孩子支付各项教育费用外,还可以用来计划和支付孩子人生每个重要阶段的财务投入目标成本,例如购买第一辆汽车、房屋或成年后筹备婚礼等。

图源:UNest

依托 529 Plan 的青少年理财顾问

众所周知,美国大学的教育质量非常高,对应的大学费用就免不了是一笔高昂的开销。而且美国大学的政府补贴很少,尤其对于私立大学来说,根本没有政府的补贴,学费就是他们的一大财政来源。

正是因此,许多家长就得早早地为孩子存起了大学学费,其中有一种性价比很高的方式,就是529教育基金计划。简单来说,529计划就是一种可以享受税收优惠政策的教育储蓄方式,通常由美国各州的政府或者教育机构负责。

UNest成立之初,是专注于529计划的税收优惠账户,旨在帮助家长们节省未来的大学费用。

2020年,UNest从提供529计划转变为向青少年提供统一转移(UTMA)账户。这种青少年投资账户结合了基于年龄的储蓄计划、免费计划工具以及财务顾问的建议和指导等各种资源,支持529计划,为家长们提供了多种投资组合选项,具体取决于账户主体用户即孩子们的年龄、家庭的特殊情况及其投资概况这些。

而且与传统的529账户不同,对从UNest投资账户中提早提款没有对应的任何处罚。家长们可以通过UNest的APP在5分钟或更短时间内建立给孩子们的投资账户。

UNest消除了家长在选择和申请529计划时面临的许多问题,包括大大减少了建立和管理529计划所需的时间和精力。通过提供529计划和UNest投资账户,所有收入水平和背景的家长都可以使用满足其短期和长期需求的解决方案。

同时,UNest公司使用的是Vanguard基金开发的投资组合,该基金因提供业内最低的费用而闻名。

图源:UNest

后疫情时代的家庭理财选择

因为美国的疫情持续之久,UNest投资账户这项产品发布的相当及时,帮助了许多家庭针对现状做了全面的投资评估和完善其未来财务的目标。家长们在孩子教育的任何阶段都没办法忽视学费支出这个事实,这也意味着教育资金使用的灵活性显得至关重要。

UNest的APP自2020年2月在美国各地广泛使用以来,在家长群体中备受好评。就像基金定投,在UNest上可以设置每月自动定期供款,并接收家人和朋友的礼物;开设的账户还提供税收优惠,以帮助家长们节省更多的资金。

去年9月,UNest还收购了创新应用Littlefund,这个收购也让UNest的用户增长了1倍。长辈们可以通过Littlefund赠与孩子们电子礼物卡,可自定义为各种用途,如教育、爱好和书籍等,并转入自定义金额。孩子们收到电子礼物卡后可取现并自行采购礼物,或者将资金留在应用上获得日化复利的收益,从而建立下一代自主选择能力和理财意识。

CEO Ksenia Yudina说:

“我们提供UNest儿童投资账户的决定源于我们迅速成长的UNest家庭社区的反馈。”

“我们的用户经常问我们,如果他们的孩子不上大学、或者获得全额奖学金或经济援助,会发生什么情况。特别是在疫情期间,当很多教育转移到网络上,而家庭则担心这样做的代价。学费简直是不可持续的,具有税收优惠和更大灵活性的新型账户为父母提供了绝佳的平衡。”

盖茨基金加码:

Till Financial守护孩子成年

初创公司Till Financial将自己描述为一种协作式家庭理财工具,愿景是使孩子们变得更聪明。

这家总部位于纽约的数字银行平台意在促进家长与孩子们对于金钱可以进行“公开和诚实”的讨论。4月底刚刚筹集了500万美元的资金,并朝着这个目标前进。

这轮投资中,包括Melinda Gates的风险基金Pivotal Ventures和Magnify Ventures、Elysian Park Ventures等知名基金,天使投资者中包括如金融科技公司Petal的创始人、Drizly的创始人,Transactis的总裁以及1800Flowers的总裁等。

图源:Till Financial

引导孩子建立财商自信

Till的目标之一是帮助孩子“边做边学”,并在财务消费上建立更多的信心。

它为孩子们提供可以独立运营的账户、数字和实物借记卡以及基于目标的储蓄。具体的目标可以设置成购买一台电脑或者IPad、也可以是为Netflix或Spotify订阅等设置定期付款,以便他们了解定期支付账单的方式。

公司创始人Taylor Burton说:

“父母和当前的银行更多的是专注于储蓄,这点很重要。我们需要首先为孩子们做好准备,使其成为更聪明的支出者,这要归功于储蓄和投资。”

“在Till上,孩子们能学会有目的性地花钱,而家长们则基于透明性和责任感而获得信心和信任。”

Till对外表示,其免费平台的目标客户是5000万八岁及以上的“预银行”美国人,他们的购买力超过4000亿美元,并且美国中产阶级家庭中,孩子从出生到18岁时的平均支出为28.5万美元。

不光是Melinda Gates的基金们在看好,PayPal Ventures的CEO Peggy Mangot在Till种子轮前就参与了投资。

Peggy Mangot说Till最吸引她的是,这个年轻团队对待孩子们的“尊重和代理”的方法。“通过帮助儿童和青少年了解重要的财务课程,世界上最终将充满更多负责任的成年人。”

图源:The Economic Times

小结

近几年美国金融科技领域新的创新公司层出不穷,既有Greenlight、Step、Current、U-Nest、Till等公司专注于青少年理财管理与财商培养,也有Robinhood、coinbase这类投资软件特别越来越受到年轻人欢迎。

如果说金钱是权力世界里的“魔戒”,孩子们既拥有千寻那样的纯真心灵,也具备学会自在和自信管理财富的潜质。

儿童节到了,什么是送给孩子最好的礼物?

相信家长们心中都有自己的看法。亲子关系和教育问题从来都不是简单的能一以概之的问题,也是每个家长都在关注的话题。毕竟对于每个孩子和家长来说,他们都有且只有一次机会陪伴彼此成长。

让孩子们懂得钱是什么,如何去花钱、如何去赚钱,不仅仅是家长的责任,也是一个健康社会共同的责任。

图源:NatWest

作为家长,不必忌惮和孩子们“谈钱”,借助科技创新提升财商也是帮助他们提升生活能力的重中之重;作为金融科技公司们,对于孩子来说,最好的投资就是投资自己,也许对于整个金融科技界而言,最好的投资就是投资作为未来一代的青少年们了。

一如纪伯伦《孩子》的诗句:你可以庇护的是他们的身体,而不是他们的灵魂;因为他们的灵魂属于明天,属于你做梦也无法到达的明天。

关注视频号#硅兔君聊创投

Get更多来自硅谷的科技创投资讯