华虹半导体上半年净利大涨102.3%,营收创新高达6.51亿美元

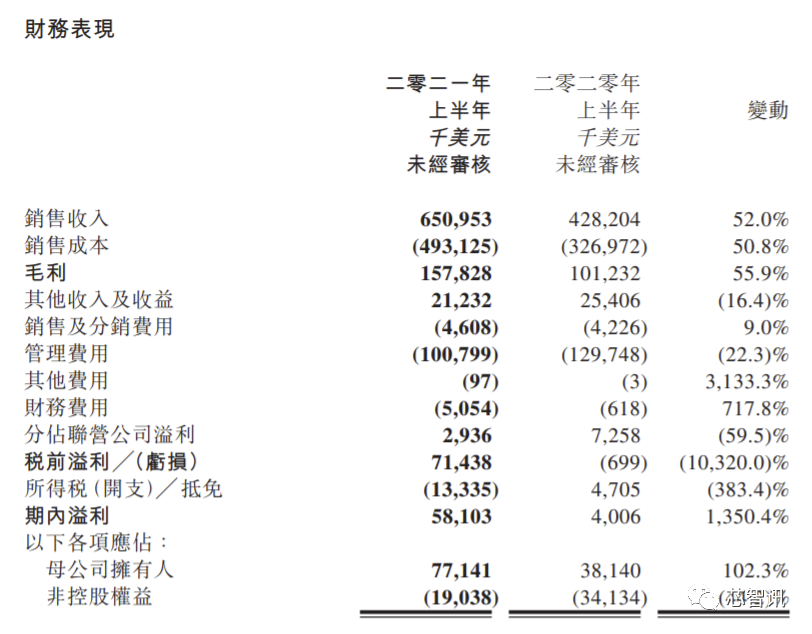

8月12日午间,华虹半导体公布了2021年上半年业绩,期内溢利5810.3万美元,较2020年上半年增长1350.4%;母公司拥有人应占期内溢利7714.1万美元,较2020年上半年增长102.3%;基本每股盈利由0.030美元增至0.059美元;不派息。

此外,销售收入创下新高,达6.51亿美元,较2020年上半年增长52.0%,主要由于付运晶圆增加及平均销售价格上涨。

根据今年一季度的财报显示,一季度营收为3.048亿美元,归母净利润为3310万美元,毛利率为23.7%。对比半年报数据,可以计算得出,今年二季度营收约为3.462亿美元,环比增长约13.6%,归母净利润为4404.1万美元,环比增长约33.1%。

超出此前一季度财报中给出的3.35亿美元营收的指引。

在毛利率方面,今年上半年华虹半导体毛利率为24.2%,较2020年上半年增长0.6个百分点,主要受惠于平均销售价格上涨及产能利用率提升。但是,毛利率也部分被折旧费用增加所抵销。根据财报显示,今年上半年物业、厂房及设备项目的折旧费用为1.41518亿美元,而上年同期则为8842.5万美元,同比增长了60%,因此也在一定程度上拉低了毛利率。

由于一季度的毛利率为23.7%,而上半年的毛利率为24.2%,可以粗略的计算得到,二季度毛利率大约在24.7%左右。符合之前一季度给出的二季度毛利率在23%-25%之间的预期。如果不看折旧费用增加的影响,华虹半导体二季度毛利率应该是超出25%的。

当然,如果中芯国际的毛利率增幅相比,华虹半导体的表现还是比较逊色的。今年二季度中芯国际的毛利率已经由一季度的22.7%大幅提升到了30.1%。这其中,或许华虹半导体今年以来的晶圆代工价格调涨幅度要相对较低。

从产能方面来看,上半年华虹半导体月产能由20.1万片增至26.8万片8英寸等值晶圆;付运晶圆由98.6万片增至139.9万片8英寸等值晶圆。

产品方面,12英寸90nm eFlash MCU进入量产;55nm eFlash MCU开发一切顺利,预计今年下半年进入量产;智能卡芯片逐步从8英寸升级至12英寸工艺平台并顺利进入量产。

受到TWS、手机、PC、智能音箱、车载电子等应用需求的不断增长,该公司12英寸工艺平台NOR Flash产品获得长足的发展,逐渐成为营收新增长点。

分立器件继续保持良好发展,上半年业绩同比增长40%。其中IGBT出货量同比增长121%,Super-Junction MOSFET、SGT-MOSFET等继续保持较高速增长。

位于无锡并在2019年顺利投产的12英寸厂在2021年上半年一切进展顺利,产能利用率保持高位。

产品方面,90nm eFlash、90nm BCD、55nm CIS、DT-SJ以及IGBT纷纷在12英寸实现规模量产。该公司是全球首家同时在8英寸与12英寸生产线量产先进型沟槽栅电场截止型IGBT的纯晶圆代工企业。

编辑:芯智讯-林子

EDA厂商国微思尔芯完成上市辅导,华为火速入股,投资EDA企业已增至5家

中国移动32万片5G模组采购:高通成最大赢家,展锐拿下42%份额!

近400亿营收将归零?传华为将出售X86服务器业务,全力发展鲲鹏生态!

16.66亿元!荣芯半导体买下“德淮半导整体资产”,发力晶圆代工

行业交流、合作请加微信:icsmart01

芯智讯官方交流群:221807116