掘金7000亿市场,自动驾驶如何赋能“汗水物流”?

全文3364字,阅读约需7分钟

作者 | 陈佳娜

编辑 | 武东

题图|Pixabay

自动驾驶干线物流赛道从未像今天一样火热。

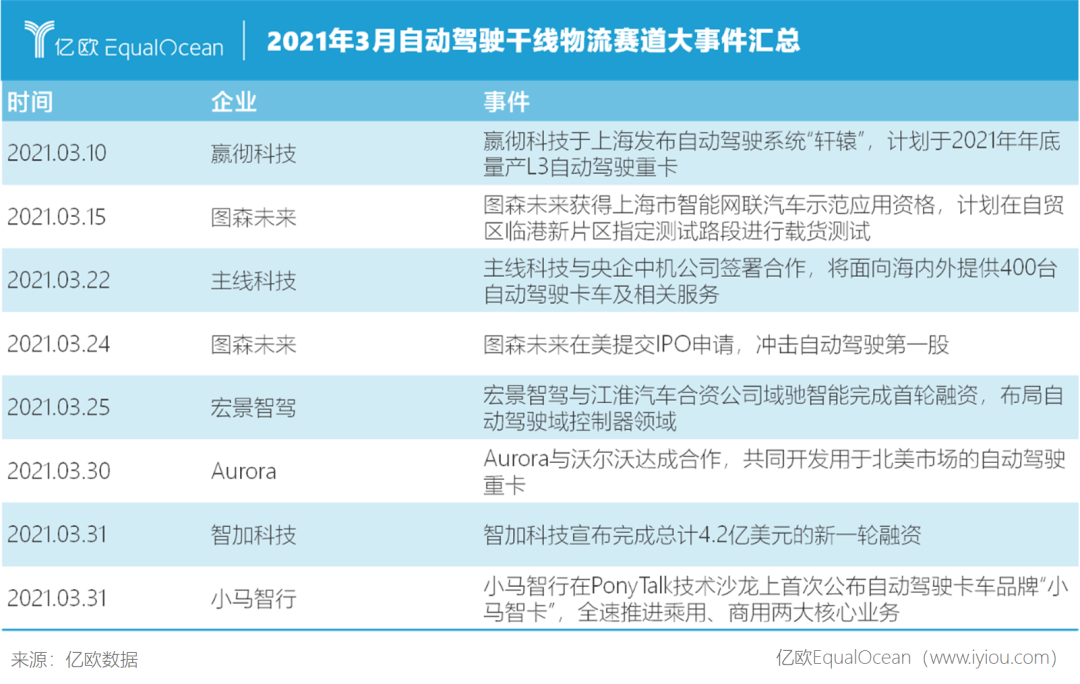

仅在刚刚过去的三月,头部企业新品发布、签署合作、IPO申请、完成新一轮融资等消息接连不断。其中,3月24日,图森未来在美提交IPO申请书,正式冲击自动驾驶第一股;智加科技则在3月最后一天宣布完成总计4.2亿美元的新一轮融资;Robotaxi头部玩家小马智行也在同一天公布自动驾驶卡车品牌“小马智卡”,全速推进乘用、商用两大核心业务。

“量产”、“融资”、“上市”,在自动驾驶干线物流赛道中,以上词语被越来越频繁地提及,无不反映着自动驾驶干线物流商业化应用的加速进行。

根据国家统计局数据,2020年中国社会物流总费用为14.9万亿元,其中运输费用占比52%。作为公路货运大国,中国公路货运量占全社会货运量比例长期在75%以上。亿欧智库测算,2021年中国公路货运市场规模将达5.85万亿元。

万亿级市场为自动驾驶干线物流应用撑起足够大的价值空间,也因此引来资本的连续加注。而长期以来饱受安全、成本、管理等痛点困扰的“汗水物流”,同样渴望着自动驾驶技术的赋能应用。

1800万货车司机撑起的“汗水物流”

根据中国物流与采购协会的《2018年货车司机从业状况调查报告》,截至2017年年底,中国道路货运从业人员达2089万人,其中货车司机占比87.7%。正是这1800万的货车司机群体撑起中国万亿级的公路货运市场。

然而,长期以来,货车司机这一职业却与“高危”一词紧密联系在一起。2016年公安部数据显示,我国货运车辆在机动车中占比只有12%,却制造了48%的交通事故死亡人数。而在事故归因中,37%来自激进驾驶、疲劳驾驶等司机因素,造成巨大的社会与经济损失,平均每年单车单次事故造成的经济损失为7万元。

根据中国物流与采购联合会2018年报告数据,仅6%的货车司机每驾驶2小时休息一次,而68%的司机日均工作时间在10小时以上,疲劳驾驶现象突出。疲劳驾驶现象的根源,在于高度分散的公路货运市场带来的无序竞争。

2018年,中国零担物流与整车物流的CR5分别不足5%与1%,车辆规模小于5辆以下的个体车队占比高达65%以上。市场的高度分散带来的是物流车队间的无序竞争,以超载、疲劳驾驶等方式压低运价,赢得更多货源。

与持续走低的运价相对应的,是逐年攀升的人力成本与油价。由于危险性高、工作强度大,货车司机群体对公路货运从业环境满意度差,在中国物流与采购协会的调查报告中,68%以上司机对从业环境非常不满意。货车司机这一职业对年轻人吸引力差,行业新生力量不足,司机人力成本逐年攀升。司机难招难管也为物流车队带来较大的人员培训与管理压力。

根据麦肯锡数据,2009-2018年,中国公路货运市场人力成本上涨10%,柴油价格上涨2.7%,而司机薪酬与油耗各自占公路货运成本21.05%与22.36%。

随着运价的持续走低与人力、油耗、管理成本的攀升,物流车队的利润空间被进一步挤占,降本增效需求日渐强烈。

自动驾驶赋能,多方共同掘金7000亿市场

自动驾驶技术的应用,或将成为改变“汗水物流”的关键。

为防止司机疲劳驾驶带来事故隐患,当前长途干线物流通常为“双驾”甚至“三驾”模式。L3级自动驾驶的应用,可有效降低货车司机的驾驶强度,让司机从“驾驶员”转变为“监督员”,变“双驾”、“三驾”为“单驾”模式,而L4级自动驾驶可实现完全无人化,实现人力成本的大幅下降。此外,自动驾驶技术通过优化驾驶策略与驾驶行为,可实现媲美甚至强于优秀司机的节油效果,实现近15%的油耗节省。

根据亿欧智库测算,L3级自动驾驶柴油重卡可比普通柴油重卡降低9.3%的单位周转量TCO,而L4级自动驾驶柴油重卡可降低15.35%的单位周转量TCO。由此可见,自动驾驶技术的应用,可为物流车队带来9.3%-15.35%的可观利润空间,这也让干线物流市场对自动驾驶技术的需求变得更加强烈。

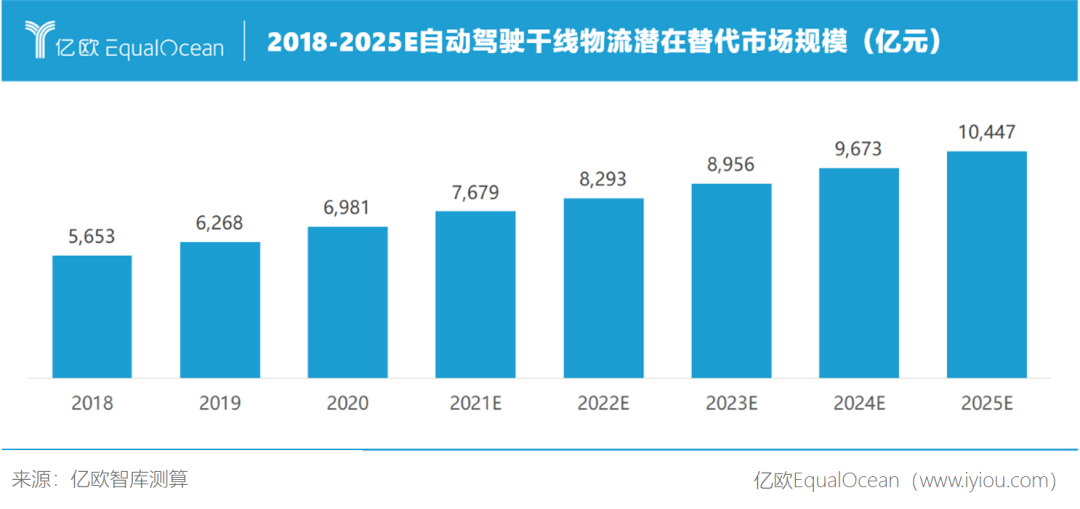

对于科技公司而言,自动驾驶的本质是利用自动驾驶系统实现对“有人驾驶”的替代,因此商业逻辑的本质也是对于司机成本的节省。根据中汽协每年发布的重卡销量数据,结合重卡平均使用年限,亿欧智库测算出2018-2020年中国物流重卡保有量,并进一步测算出干线物流重卡的保有量。2020年,中国干线物流重卡保有量为285万辆,以货车司机年薪为12万到15万的区间计算,2020年中国自动驾驶干线物流潜在替代市场规模为6844亿元到8555亿元之间。

综合考虑当前宏观经济增长情况以及重卡超载治理、排放标准等政策影响,亿欧智库预测2021年中国干线物流重卡保有量为314万辆,自动驾驶潜在替代市场规模为7679亿元。

7000亿的潜在市场规模吸引着科技公司、主机厂、物流平台方等多方共同掘金自动驾驶干线物流赛道。科技公司、主机厂与物流场景方形成深度捆绑的战略同盟,代表性的联盟有“智加科技+一汽解放+满帮集团”、“嬴彻科技+中国重汽、东风商用车+G7、普洛斯”。

随着联盟的进一步巩固与商业化进程加速,自动驾驶干线物流头部玩家的生态优势将逐步扩大,逐步形成马太效应。对于赛道新入局者而言,急需构建自身的生态优势,才能在近万亿级的干线物流赛道持续奔跑。

自动驾驶干线物流商业化应用的难点与挑战

当与Robotaxi进行对比时,自动驾驶在干线物流场景的应用通常被认为更易实现。诚然,相比于复杂的城市道路,高速干线的道路复杂情况相对更低,载物应用的风险也低于载人应用。

但事实上,当考虑高速特性以及物流重卡最高可达49吨的总重,干线物流场景的风险忍耐系数又降到极低。因为对于一辆高速行驶的满载重卡而言,一旦出事便是重大交通事故,后果不堪设想。对于自动驾驶干线物流应用而言,安全始终是第一要义,这也对自动驾驶系统的可靠性、稳定性等提出更高要求。

尽管自动驾驶干线物流赛道数家头部玩家计划在2021年实现L3级自动驾驶重卡的量产,但距离自动驾驶干线物流实现商业化应用,仍有来自技术、供应链、政策等技术与非技术层面的重重挑战。

对处于生产验证期的L3级自动驾驶重卡而言,工程化是实现量产的临门一脚,从而确保自动驾驶系统的鲁棒性、稳定性与一致性,以适应干线物流运输的全工况作业要求,实现365天、7x24小时的安全、可靠、高效运行。而要实现干线物流场景真正的“无人驾驶”,要解决诸多长尾场景,还需基于量产车落地后收集的海量真实数据,驱动自动驾驶算法持续的强化学习不断演进。

在供应链层面上,激光雷达、计算平台、线控底盘等关键部件的车规级产品量产供应,是制约L3自动驾驶重卡量产的关键环节之一。其中,线控底盘是自动驾驶执行层的关键,也是商用车主机厂布局自动驾驶的关键。然而,当前国内商用车主机厂及供应商在线控底盘技术与产品上积累较为薄弱,主要供应商以博世、采埃孚、大陆等国际零部件巨头为主。

从法律法规层面看,自动驾驶系统的应用让司机从“驾驶员”转变为“监督员”,针对性的驾驶行为、时长限制等相关道路交通法规也亟待制定出台。截至目前,尚未有地方政府明确允许自动驾驶车辆在开放高速干线上的常态化载物应用。此外,干线物流的商业路线通常为跨省市的高速公路,跨省市的自动驾驶干线物流应用许可对推进自动驾驶干线物流商业化进程尤为关键。

站在自动驾驶技术落地关键时间节点,为深入洞察产业发展商业路径,亿欧智库对自动驾驶商业化落地场景进行细致拆解,包括港口、矿山、干线物流、末端配送、环卫及Robotaxi等多领域。针对港口场景,亿欧智库已经输出《中国高等级自动驾驶港口应用研究报告》。

目前,亿欧智库正在撰写《2021自动驾驶商业化应用研究报告-干线物流篇》,计划于4月份发布。报告将进一步分析自动驾驶干线物流商业化应用的背景、现状、难点、关键因素以及未来趋势,敬请期待。

如需进一步了解,欢迎联系报告作者陈佳娜,邮箱chenjiana@iyiou.com,微信13691242280。