“知乎”交给8500万用户的答卷

知乎的一季度财报向我们反馈了什么

出品丨互联网那些事

作者丨汀一

中国最大的问答式在线社区知乎,已经在纽约证券交易所挂牌上市了。

开盘前,所有人都以为上市将会成为知乎成立11年以来的高光时刻。不曾想,开盘当日,知乎遭遇破发:首日开盘价为8.05美元,较9.5美元的发行价下跌15.3%,截止收盘跌幅有所收窄,报8.5美元,跌幅10.5%,市值约47.5亿美元。

2021年5月17日,知乎交出了它上市之后的第一份财报。

财报数据显示,知乎2021年一季度的营收达到了4.78亿人民币,同比增长了154.2%,毛利率则达到了2.73亿人民币,同比增长了248.5%,月活跃用户数量也同比增长了37.7%上升至8500万人次。

这三大项似乎向我们表明,曾经唱衰知乎的声音们,是错的。

在知乎公布它一季度的财报前,我们就已知的是:一方面,相对于豆瓣至今仍旧在小众圈层挣扎的困境,知乎已经实现了部分破圈,另一方面,知乎在知识问答领域依旧保持着较高的专业度和活力。

那么,曾经被誉为小众圈层三兄弟的知乎、B站和豆瓣,到底谁有成为中国版Quora亦或者Youtube的潜力,谁能在保持长久生命力的同时不断推陈出新,最终成为互联网时代的黄金巨浪?

这个问题的答案放在十年前,是豆瓣;五年前是知乎,一年前,是B站,现在看来,知乎也未尝不可。

自2004年最早的主打小众圈层的公司豆瓣创立,到现在B站回港,知乎上市,在中国的互联网公司的历史之中,除了腾讯和阿里的战争,没有任何一个领域同这三家公司的发展一样精彩。知乎、B站和豆瓣的发展史中汇集了对小众圈层的坚守和破圈的渴望的矛盾,又参杂了资本的狂热和冷落。

和B站相比,知乎和豆瓣缺少的正是教科书级别的营销方式,以及将自己持续置于公众视野之下的能力。

不过,在商业角度上,知乎依旧值得被反复解读和关注,原因在于:1、知乎的用户规模将持续处于增长阶段2、和B站相比,知乎拥有更强大的社区能力3、知乎的知识核心并没有变。

基于这些原因,本文将从以上几个方面入手,探讨知乎的核心竞争力、知乎的商业模式以及知乎的最终形态。

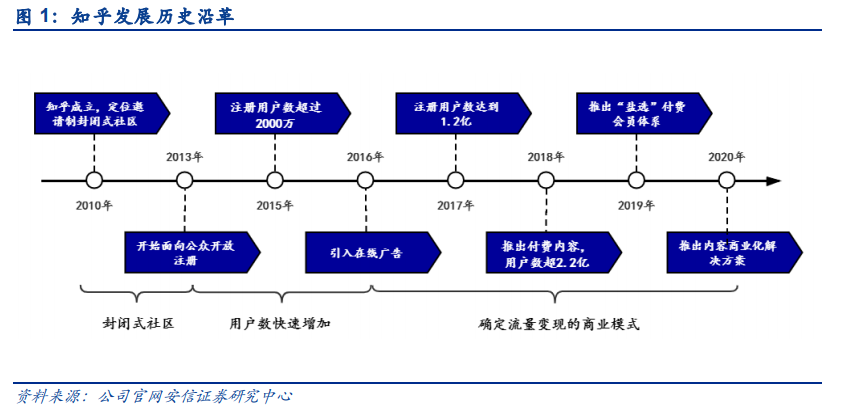

纵观知乎的发展历程:2010年,知乎成立,刚成立的知乎属于邀请注册制的平台。

定位为封闭式社区,这一时期的知乎社区内的成员基本上都是各个专业领域的优质人才,包括了李开复、马化腾等人,构造了质量良好的内容社区。

2013年后,知乎开始向公众开放注册,用户的数量迅速增加,截至2015年,知乎的用户数量已经达到了2000万。

和B站采用各种天才式的营销方法不同(如“后浪”演讲),知乎用户数量激增的原因在于知识型的社区对于用户而言有着天然的吸引力。

由于当前社会信息的生产和传播速度日益加快,满足了用户多元化的信息供给的同时,也导致了一定的信息爆炸,真正具备着价值的信息被淹没,用户需要在海量的信息中寻找自己需要的信息。

随着人均可支配收入的提高以及用户学历的上升,用户们对高品质、高价值信息的需求快速增长,对信息爆炸所带来的负面影响则更加重视。

知乎,满足的就是人们这一方面的心理需求。由于具备着高质量的用户和内容生产者,知乎拥有着绝大部分平台缺少的核心竞争力:聚合性的知识。

从内容的角度上来说,知乎就类似于高配版的百度百科。

和百度百科上枯燥无味的解释不同,由于用户更了解用户,用户更加知道用户的需求,当一个用户在知乎上面发布问题,其他用户的回答多半是细细的拆解分析和大量的案例援引。

此外,更加重要的是知乎的邀请回答的机制。当用户在百度知道或者贴吧中发布问题后,很有可能会面对着问题无人回答的窘境。

但是知乎的邀请回答机制则很大程度上避免了这种问题。因而,对比百度,知乎实则构建了一个更加开放包容且具备活力的社区。

而知乎破圈的部分原因也和内容有关,有一个共识是;知乎正在成为下一个阅文。说的就是知乎的小说的模块比重越来越重,真正的知识的占比较之前越来越少,这也是知乎被部分用户不断诟病的原因。

不过从财报中,可知增加内容板块也具备着一定的好处:由于摆脱了小众圈层的自嗨,愿意为内容付费的人越来越多,刺激了内容上的生产力。

在知乎的这份财报里,我们明显能够看到的是,知乎获得收益的月活创作者同比增长了296%,累计内容数量也同比增长了60%,这足以说明,不同于B站上UP主的流失,知乎依旧能够吸引优质的内容创作者。

毕竟,为爱发电只是一时,经济生产力才是核心要素。

根据财报说数据,知乎的净利润率一直为负,至今都未走上盈利的道路。

数据来源:财报说

但是知乎的亏损和B站的亏损,绝不是同一回事。

在成本结构上,B站有一半的支出都用于游戏分成以及直播分成。这和B站当下的商业化道路有关,目前,B站收入的最大来源就是游戏业务和直播以及增值业务收入。

此外,由于B站的核心护城河在于优质的UGC内容,因此B站的内容成本并不高,所以B站并不着急将成本从用户身上收回。

和B站不一样的是,知乎的收入结构和成本结构恰好直接错开。知乎将自己的主要成本放在内容上,打造自己以知识社区为主的核心护城河来吸引用户,目前看来,似乎有了一些效果。

事实上,2016 年之后,知乎就想在商业化的道路上更进一步,开始提供在线广告;

2018 年,知乎上线电子书产品“知乎读书会”,以及升级推出付费会员“知乎大学”;

2019 年 3 月,知乎推出了新的会员体系“盐选会员”,甚至知乎还将商业范围拓展到“电商”领域,企图在激烈竞争的零售市场瓜分流量红利;

2020 年,知乎则新增了内容商业化解决方案“知+”,试图多元化道路实现商业变现之路。

而从这份一季度的财报中来看,知乎有了一些收效,至少,知乎在逐步培养用户的付费习惯。2021年一季度的财报中,知乎的会员营收同比增长了127%至1.27亿人民币,但是后续是否能够取得持续性增长,尚未可知。

目前来看,广告业务将长期处于为知乎贡献营业收入的主要力量,2019 年、2020 年,广告业务的收入在知乎的总收入的占比中分别达到 86.12%、62.36%。

而知乎着重发力的另一基本盘之一的会员业务的收入在 2019 年、2020 年占比分别为13.12%和23.7%。虽然有所增长,但是发力明显不足。

对此,如何培养用户的付费习惯依旧是知乎下半场需要注意的问题,一方面,作为知识型社区,知乎不可能永远只通过广告业务来实现营收之间的平衡,知乎的运营形式对广告商来说,缺乏深度吸引力。

另一方面,培养用户付费习惯的前提是不能伤害用户体验。

除此之外,知乎通过一些短频的网络小说来吸引用户充值盐选会员,这种模式,也未必能够走的长久。

不过在电商领域,知乎似乎很难跑出来。当前的电商领域中,淘宝、京东、拼多多三足鼎立,快手与抖音借助主播持续发力,B站奋力追赶,尽管知乎在2021年3月的平均视频消费时长是去年同期的1.6倍,也很难跑出中心化电商平台的围攻。

中短期来看,知乎的核心竞争力在于知识和优良的社区氛围。但是,用知识来实现商业变现是不可能成为知乎唯一的一张牌的。

知乎的未来,也不仅仅在于一个综合性、全品类、在诸多领域具有关键影响力的知识分享社区和创作者聚集的原创内容平台,从知乎的发展历程上来看,知乎想要成为一家to B又to C的知识解决平台,一个具备着充足知识储备的媒体公司。

这一点,从2020年知乎推出内容商业化解决方案中就可以看出来。

通过推出商业化的解决方案,知乎开始提供在线教育和电子商务相关服务,这是知乎面对to B端的第一步,而在这份财报里,知乎的商业内容解决方案的营收达到了1.21亿人民币,达成了去年全年收入的89%,很有可能,知乎后续会对这一块内容进行持续发力。

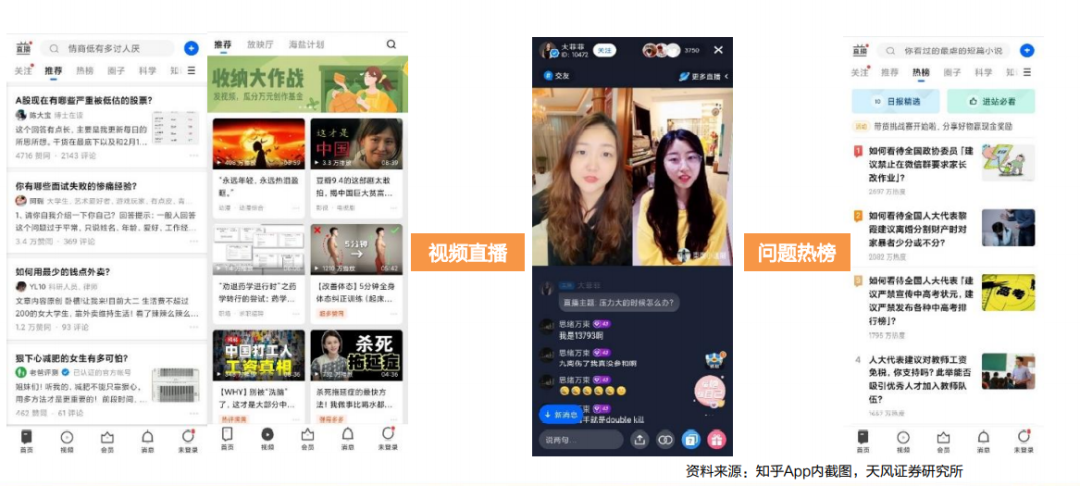

在C端,知乎则更加注重年轻人市场。内容的形式上包括了图文、视频、直播等在内多种媒介形式,在传统图文内容之外积极引入视频回答、直播等形式,迎接视频化潮流。

如此来看,知乎在做的,其实是年轻人市场,年轻人喜欢什么,知乎就在迎合什么,这一点,倒是和B站不谋而合。

在这种内容形势之下,知乎的年轻化趋势越发明显,截至2020年,知乎78.7%用户年龄都在30岁以下。和抖音以及快手的用户年龄圈层上移形成了鲜明的对比。

只不过,知乎的年轻化趋势,又能够持续多久呢?

不过,在可以预见的未来,知乎绝不会一下子变成一家媒体公司,但是通过对于知乎商业模式以及核心能力的窥探,我们仍能得知,这家公司的航向,在星辰大海。