数据分析案例:判断数据指标波动异常有哪些方法?

导读:

先举个例子,体温37.4度vs体温36.5度,只有2.5%的波动,可如果有人在测温点被发现体温37.4度,估计马上就被拉走做核酸。为啥?因为人们不是怕2.5%的波动,而是怕新冠!

所以:指标波动不可怕,指标波动代表的业务场景才可怕!脱离业务场景谈指标波动就是耍流氓。

在各种业务指标中,数据往往不是静止不变的,尤其是当一些核心的指标发生了变化、波动时,就需要判断这样的波动是否属于异常的情况。那么波动了多大才能算是异常?本文将结合一些实际业务场景,来说明数据波动的异常判别方法。

指标数据波动,是各种业务场景下都会遇见的情况,如每日GMV、每日订单量等,都是在不断变化的。大多数情况下,变化是“正常”的波动,但有一些波动,源于突然发生的外部原因或其他未被预期的因素,导致其表现出不同于正常模式的异常状态。若能准确地识别异常波动,从而做出波动预警,并及时应对,就能一定程度上保证所关心的业务场景系统的整体稳定性。

波动类型

数据波动绕不开时间特性。业务中最常遇到的就是今天的指标是什么样子?过去几天是什么趋势?未来一段时间会怎么样的变化?数据+时间构成了波动的两个基本属性。

根据时间的不同特征,常见的波动类型有:

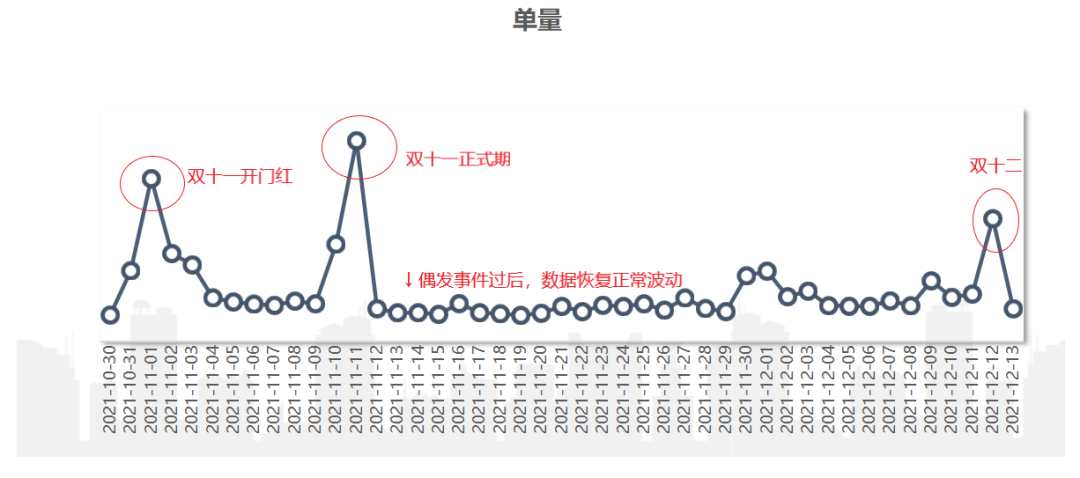

一次性波动:偶发的、突然性的波动。一般是由于短期、突发的事件而影响的指标的波动,比如说某头部主播在某次直播里上了严选的商品、某明星的同款商品在严选有库存等,就会造成订单量临时性的超出预期的上涨。

这样的波动影响时间短,往往几天的时间便会恢复正常波动。举个单量的例子,在大促期间都是单量的爆发期,大促即为一次“偶发事件”,此时单量的波动即为一次性波动。其具有如下的特征图:

周期性波动:这种波动和时间节点强相关,且经常以周或者季、年为循环节点。如羽绒服秋冬季节卖的比较好,到了春天销量就下降,夏天几乎没有销量,且每年几乎都是这样。

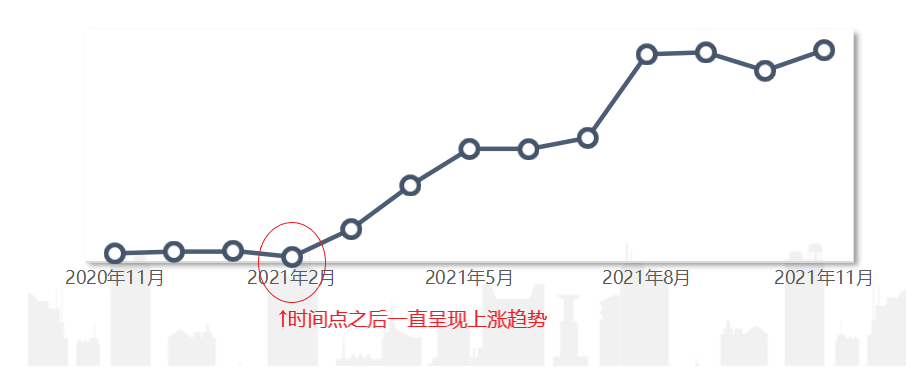

持续性波动:从某一时间开始,指标一直呈现上涨/下降趋势。如从今年4月开始,浴室香氛品类的销售量一直呈现上涨趋势,这就属于持续性波动。而持续性波动背后的原因往往是更深刻的,如订单结构的变化、环境因素的影响,从而出现了这种持续性趋势。

异常识别

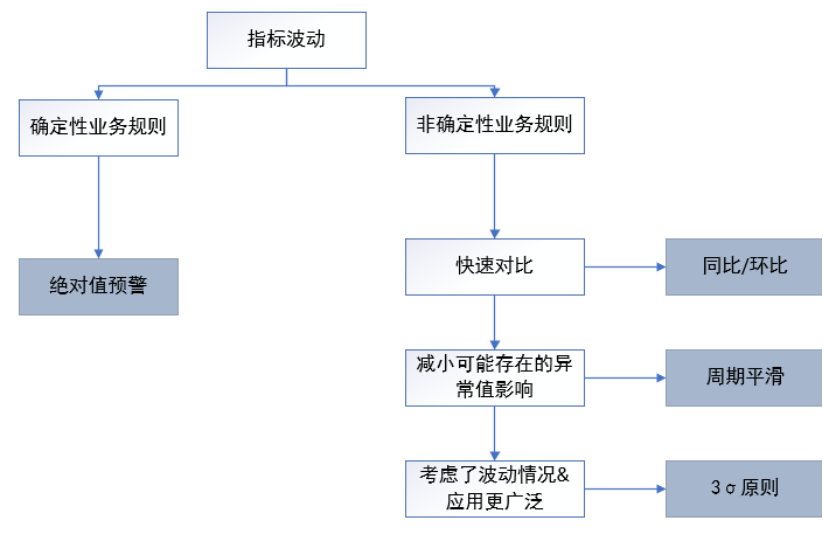

那么什么样的波动可以看作是“异常”呢?异常识别也可以认为是异常检测。这里主要从绝对值预警、相对值预警两个方面来说明。

2.1 绝对值预警

绝对值预警,即是通过设定一定的阈值,当指标低于/高于阈值的时候,就认为此时指标波动为异常,并进行预警。

举个例子,严选作为一个品牌,毛利是其核心的一个指标。对毛利可设置绝对值预警:当毛利为负时,就认为此时是异常的情况,需要探究其发生的原因,并解释这种异常的波动。通过对毛利的绝对值预警,严选及时发现了部分用户利用咖啡机进行薅羊毛、从而导致咖啡机毛利为负的行为,并完善了规则减少了严选的损失。

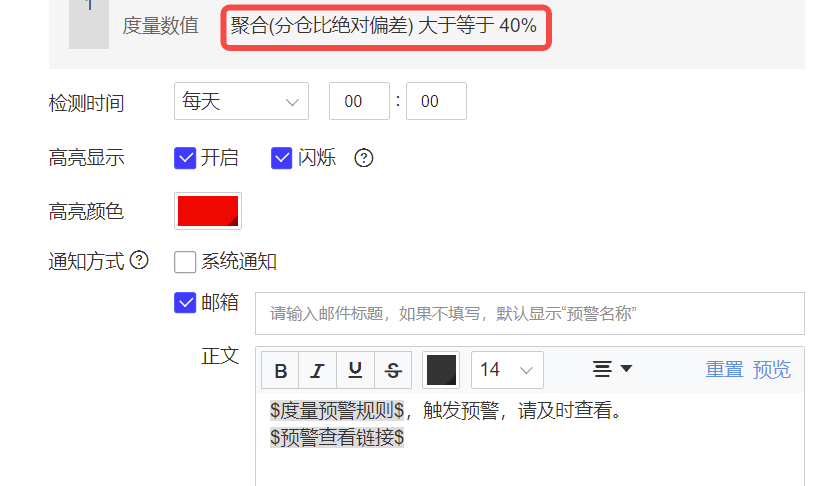

不仅可以设置低于某一个定值,也可以当指标高于某一定值的时候进行预警,比如在供应链中,某个大仓的分仓比高于40%,就会导致仓库负荷过重从而影响生产。

绝对值预警往往是一次性的波动,这样的异常判定比较简单,只需要设定对应的阈值即可。而阈值的设定可以根据具体的业务的不同和规则而变化。

目前在有数BI中可以直接设置绝对值预警:

2.2 相对值预警

然而实际业务中,绝对的阈值只能提供一个“底线”。除了一些非常确定性的业务场景外,在其他情况下,过高的“底线”就会导致误报,过低的“底线”可能会漏掉很多需要预警的情况。于是作为绝对值预警的补充,相对值预警可以根据历史数据及波动情况,来判断当前的波动是否为异常。

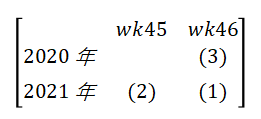

(1)同比环比

同比环比是业务场景中比较常用的一种异常检测方式,利用当前时间周期与前一个时间周期(同比)和过去的同一个时间周期(同比)比较,超过一定的阈值即认为该点是异常的。实际中常用周/日环比、年同比来进行比较。

如上图,(1)的数据为所要判断的值。当(1)的数值为百分比时,如来源于主站订单的比例,则同比环比一般为:

环比:(1)-(2) pt

同比:(1)-(3) pt

而当(1)的数值为非百分比时,如来源于主站的订单数量时:

环比:((1)-(2))/(2) %

同比:((1)-(3))/(3) %

根据值得正负来判断是上涨还是下降。通过与上周/昨天和去年同期的数据表现进行对比,计算波动值,再将波动值和阈值进行对比,从而得到当前时刻数值是否在正常的波动中(阈值的设定方法在后面介绍)。

如在上述的周期性波动的例子中,在11月环比波动都会较大,这时设置同比波动预警会比设置环比波动预警更为合理。于是在波动判别中,需要注意业务实际背景。

(2)周期平滑

同比/环比仅使用1~2个时间点的数据,容易受到数据本身质量的影响:当历史同期或上个周期的数据本身就是“异常”的时候,用“异常”的数据来判断是否“异常”就不太合适。

一个很自然的想法就是将所参考的时间点拓展,利用多个时间点的周期数据进行平滑,得到当前时刻指标的对比值。如:

则比较值:

其中 为平滑系数,当都为相同的值的时候,此时即为平均值。也可越靠近所研究时间点,赋予更高的平滑系数。所选的时间点可以根据业务需求自行定义。

为平滑系数,当都为相同的值的时候,此时即为平均值。也可越靠近所研究时间点,赋予更高的平滑系数。所选的时间点可以根据业务需求自行定义。

利用比较值b和所研究的值(1)对比,超过一定的阈值即可认为是“异常”,其波动需要关注。

(3)假设检验(3σ原则)

前面提到比较值需要和所研究的值进行对比,通过阈值来判断波动是否异常。阈值的定义方法和预警方法类似,分为绝对值阈值和自适应(相对值)阈值。

绝对值阈值:根据历史正常情况下的数据波动情况,计算比较值和所研究的值之间的差异情况,从而定义一个上/下限值,即为阈值。

自适应阈值:根据数据波动情况而变化的阈值,其理论基础为假设检验和大数定律,来判断是否为异常。

不妨假设当前时间点的指标数据为b,历史用于对比的指标数据为:

其中:

分别表示对比数据的平均水平和波动情况。则根据大数定律和假设检验,当

即可认为当前时间点的指标数据为异常波动。其中z为置信水平所对应的值,如当z=1.96时,置信水平为95%,即可认为在100次的波动下,有95次是在正常范围内波动的(置信水平及其对应的值可参考标准正态分布表)。当z=2.58,置信水平为99%,即为著名的“3σ原则”。

3.3 其他方法

除了以上所介绍的一些常用的、便捷的方法外,也可以通过时间序列、算法模型等来判断异常值。异常值判别是比较常见的研究场景,但由于实操的复杂性,这里仅做一个介绍。

(1)时间序列

业务上的数据往往具有时间属性,如单量随时间的变化、GMV随时间的变化等。那么在时间序列中,通过异常检测的方法,也可以对当前波动是否异常做出判断。常用的方法有:

平均法:移动平均、加权移动平均、指数加权移动平均、累加移动平均等。和上述的“周期平均”的方法类似,可自定义窗口大小和加权系数。

ARIMA模型:自回归移动平均模型(ARIMA)是时间序列中一个基础模型,利用过去的几个数据点来生成下一个数据点的预测,并在过程中加入一些随机变量。使用该模型需要确定ARIMA所需的参数,即需要对数据点进行拟合。利用拟合后的方程确定下一个时间点的数据的区间,从而判断当前波动是否为异常。

此外还有ESD、S-ESD、S-H-ESD、STL分解等算法,来检测异常点。

(2)算法模型

基于分类方法:根据历史已有的数据,将其分为正常、异常的两类,之后产生的新的观测值,就可以使用分类的方法去判断新的观测值是否为异常。如使用距离判别的K-means算法、SVM算法等。

神经网络方法:可以对具有时间特性进行建模的LSTM算法、用卷积神经网络来做时间序列分类的Time Le-Net,以及各种的监督式模型,都是能够对异常数据进行识别的算法。

总结

在实际应用中,还需要结合业务背景来进行方法的选择。一般来说,判断异常的主要方法有:

九数,网易严选数据分析师,负责严选供应链仓配域的分析工作。