2023年度中国火锅连锁品牌TOP30

出品/联商网&搜铺网

出品/联商网&搜铺网作者/小索

“围炉聚炊欢呼处,百味消融小釜中”,火锅凭借喧嚣的烟火气和满足不同味蕾的口感,征服了国人的心和胃,在1700余年的传承过程中,形成了这一独特的饮食文化。同时,得益于火锅底料等供应端产业的成熟,我国的火锅行业也较快地踏入连锁化、标准化的征程,涌现了大批广为人知的火锅连锁品牌。

百花齐放

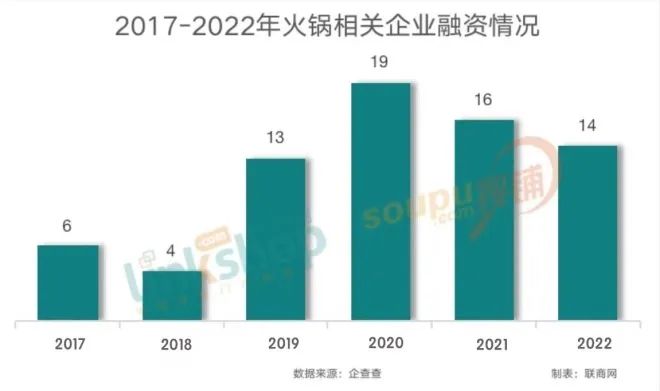

备注:数据来源于品牌官方、窄门餐眼及媒体公开报道。

备注:数据来源于品牌官方、窄门餐眼及媒体公开报道。

新秀向上,老牌向下

出海新起点

欢迎关注联商网【视频号】

评论

下载APP出品/联商网&搜铺网备注:数据来源于品牌官方、窄门餐眼及媒体公开报道。

下载APP出品/联商网&搜铺网备注:数据来源于品牌官方、窄门餐眼及媒体公开报道。

欢迎关注联商网【视频号】