一家SaaS公司的营收能力如何?就用这个模型来衡量

共

1473字,需浏览

3分钟

·

2022-04-23 11:34

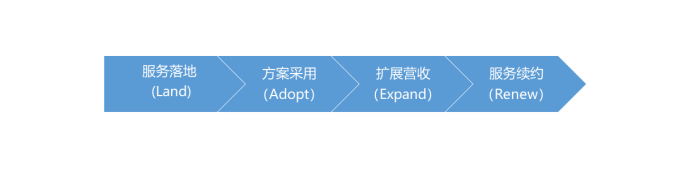

这个问题好像不值得回答。SaaS公司的营收,难道不是销售团队通过销售过程获得新客户的收入,再加上CS团队通过服务获得的续费收入?ending ARR=starting ARR + new ARR -churn ARR的确,回答和计算都没错。但如果再深入问下去:要让这种收入模式起作用,或者说计算结果如预期增长,那么前提条件又是什么?这个问题就没多少人能回答上来了,甚至说从来就没有思考过。可见,只知道SaaS收入的模式,而不清楚创收的方式,最后也赚不到钱。那么,一个SaaS业务的营收能力,是由什么决定的呢?大部分人认为是由销售决定的。这个说法对于软件业务来说,也许是对的;但是对于SaaS业务来说,就显得有些一厢情愿了。传统软件获取收入方式都很熟悉。产研部门把软件开发出来,然后市场和销售部门,通过与客户建立信任,最后说服客户付费买下。可见,能否获得收入,主要取决于销售方单方面的努力;而客户只是被动地“赌”软件买了有用。在关闭合同的同时,大部分收入就进账了,收入只在这一个时点上发生。如果SaaS这样干,肯定是不行的。因为只要在客户生命周期内,交易就不会关闭;而且客户始终都参与其中。也就是说,这是否是个有利可图的交易,客户是主动方,而非SaaS服务商。与传统软件不同,客户的进退空间相当大;而SaaS服务商则没什么退路,只能尽力维持。因为从客户角度看,有一个决定收入的逻辑模型在起作用,如下图。

这个模型涵盖了客户生周期的完整旅程,我们对其做个简单描述。在SDR、MDR、AE等一众角色的努力下,将潜在客户吸引并落地到服务平台。因为客户可以先试后买,再不用赌买的对错。传统软件销售方式下,这已经几近成交。但是在SaaS业务方式下,落地成功可能会获得ACV,但也有可能收不到钱。方案采用实际是个验证过程。即落地成功后,还需要验证SaaS服务商承诺的结果,是否真能兑现,然后才能确定是否采用这个服务方案。如采用,则可以收到ACV。反之,如果客户不采用这个服务方案,则前面工作全都白忙,费用也都全部浪费。只能再去吸引别的潜客。扩展其实是一种销售(CSM 扮演的expand sales)。也就是让通过采用阶段后的用户多消费,产生除了续费外的收入,以提升NRR,助力实现增长。续约其实也是一种销售(CSM 扮演的renewal sales),即以合同约定的价格(很多客户以各种理由要求续费降价),按时服务续约。不幸的是,经过几年的合作(通常是三年之痒),多数客户对于SaaS服务又有了新的要求,加上竞争对手的渗透,客户的续约愿望减弱了。这就需要SaaS服务商持续提供价值(不是增加功能),否则流失迟早会发生。如果流失发生过早,这单交易就是赔本买卖。从这个模型可以能看出,在服务落地之前,SaaS服务商一分钱也拿不到,全是费用成本。即使落地成功之后,能否盈利后面也全是沟坎。但这并不是说,SaaS就是个赔本赚吆喝的生意。能不能成功,也不在于这个模型,而是模型后面对应的能力。模型的四个阶段,对应四组不同的能力;而每组能力,又对应不同业务组织的结构、角色和流程。而一家SaaS公司能否赚到钱,只能看其是否具备和符合这个营收能力模型。

点赞

评论

收藏

分享

手机扫一扫分享

举报

点赞

评论

收藏

分享

手机扫一扫分享

举报

下载APP

下载APP