作者丨电商君

来源丨电商报(ID:kandianshang)中国电商影响力媒体

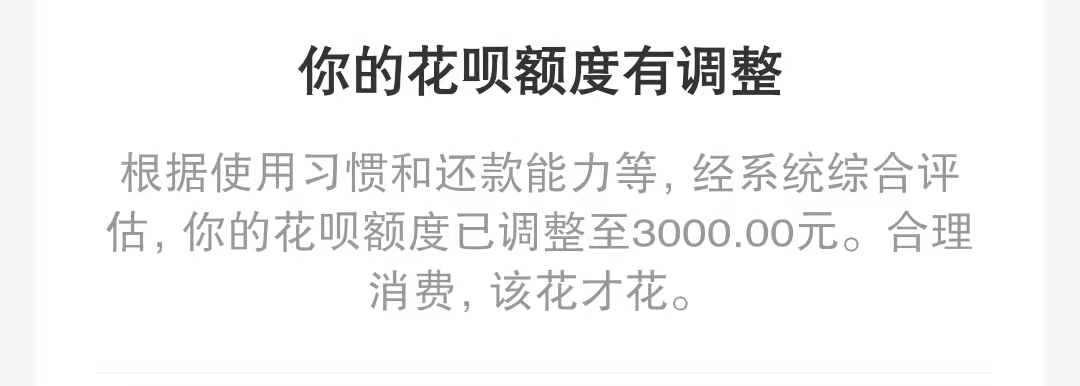

每年的年底,是很多人恨不得将一分钱掰成两半花的时候;但是,今年年底花钱的气氛却有些微妙。为什么?支付宝主动帮年轻人省钱了!这可是开天辟地以来的头一回!近日,不少年轻的花呗用户都发现,花呗已经将自己的花呗额度悄然下调了!比如说,作为一个99后的精神年轻人,小编也发现:本人的花呗页面居然显示已用额度大于总额度!仔细研究一番之后发现,原来是花呗在这个月一言不合的就下调了本人的花呗总额度,之前自带土豪气质的2万元的额度,现在已用额度为5000元,但总额度却显示只有3000元,跨度之大,史无前例!其实,小编可以摸着自己的良心发誓:本人在使用花呗时一直都是每月提前还款,而且花呗每月的额度都没有用完,更不会因为违规或逾期还款主动给支付宝添麻烦。像小编这样的消费信用纪录如此之好的良民,怎么还是被列入调低花呗额度之列?对此,蚂蚁集团的回复是:倡导年轻人更理性的消费习惯。嗯,小编还是太年轻了!打开支付宝——花呗——我的额度,再点中间的蓝色框框里的那个“额度变化记录”就可以了。

每年的年底,是很多人恨不得将一分钱掰成两半花的时候;但是,今年年底花钱的气氛却有些微妙。为什么?支付宝主动帮年轻人省钱了!这可是开天辟地以来的头一回!近日,不少年轻的花呗用户都发现,花呗已经将自己的花呗额度悄然下调了!比如说,作为一个99后的精神年轻人,小编也发现:本人的花呗页面居然显示已用额度大于总额度!仔细研究一番之后发现,原来是花呗在这个月一言不合的就下调了本人的花呗总额度,之前自带土豪气质的2万元的额度,现在已用额度为5000元,但总额度却显示只有3000元,跨度之大,史无前例!其实,小编可以摸着自己的良心发誓:本人在使用花呗时一直都是每月提前还款,而且花呗每月的额度都没有用完,更不会因为违规或逾期还款主动给支付宝添麻烦。像小编这样的消费信用纪录如此之好的良民,怎么还是被列入调低花呗额度之列?对此,蚂蚁集团的回复是:倡导年轻人更理性的消费习惯。嗯,小编还是太年轻了!打开支付宝——花呗——我的额度,再点中间的蓝色框框里的那个“额度变化记录”就可以了。 为何要倡导理性消费?花呗额度调整后,那真是月儿弯弯照九州,几家欢乐几家愁:那些平时就不怎么用花呗提前透支未来消费的人还好,砍掉多少额度跟自己没有一毛钱的关系,花呗对于他们而言也就是购物支付后在蚂蚁森林收点能量捐给灾区的工具;而对于那些对花呗有强烈借钱依赖症的人而言,未来的生活的确频添了一段愁。的确,对一部分年轻人而言,因为花呗的存在,他们在消费时都有了一层心理暗示:反正可以借钱消费,不用白不用,那就先花了再说呗!于是往往悲哀的发现,任凭你是什么借钱的老司机,只要一开始借钱基本上就刹不住车了,最终的消费额通常普遍超过了预定值。也就是说,对一部分没有定力的年轻人而言,花呗就是把本来对他们而言遥不可及的消费需求变成了近在眼前的现实,用经济学的术语讲,就是将无效消费变成了有效消费。这样来看的话,如果借钱的条件或额度设置得太宽,在某种程度上的确是起到了“怂恿”年轻人过度消费的作用的。毕竟年轻人做事一向血气方刚,在购物消费上同样也缺乏理性,如果不加以正确引导,说不定真的就产生了什么严重的后果。毕竟,如果借贷变成习惯,不理性消费成为常态,一旦出了问题,年轻人要承受的后果还是很重的。2020年的蚂蚁金服招股书显示,蚂蚁金服促成的消费信贷逾期率在1%到3%左右,这个逾期率和银行信用卡的不良率相当;而到了今年上半年,蚂蚁金服的消费信贷逾期率几乎翻了一倍。也就是说:虽然花呗的总额度是降低了,但是只要是借钱消费,就算是借一元钱,风险也会一直都存在,只是转移到一个看上去相对安全的地方。

为何要倡导理性消费?花呗额度调整后,那真是月儿弯弯照九州,几家欢乐几家愁:那些平时就不怎么用花呗提前透支未来消费的人还好,砍掉多少额度跟自己没有一毛钱的关系,花呗对于他们而言也就是购物支付后在蚂蚁森林收点能量捐给灾区的工具;而对于那些对花呗有强烈借钱依赖症的人而言,未来的生活的确频添了一段愁。的确,对一部分年轻人而言,因为花呗的存在,他们在消费时都有了一层心理暗示:反正可以借钱消费,不用白不用,那就先花了再说呗!于是往往悲哀的发现,任凭你是什么借钱的老司机,只要一开始借钱基本上就刹不住车了,最终的消费额通常普遍超过了预定值。也就是说,对一部分没有定力的年轻人而言,花呗就是把本来对他们而言遥不可及的消费需求变成了近在眼前的现实,用经济学的术语讲,就是将无效消费变成了有效消费。这样来看的话,如果借钱的条件或额度设置得太宽,在某种程度上的确是起到了“怂恿”年轻人过度消费的作用的。毕竟年轻人做事一向血气方刚,在购物消费上同样也缺乏理性,如果不加以正确引导,说不定真的就产生了什么严重的后果。毕竟,如果借贷变成习惯,不理性消费成为常态,一旦出了问题,年轻人要承受的后果还是很重的。2020年的蚂蚁金服招股书显示,蚂蚁金服促成的消费信贷逾期率在1%到3%左右,这个逾期率和银行信用卡的不良率相当;而到了今年上半年,蚂蚁金服的消费信贷逾期率几乎翻了一倍。也就是说:虽然花呗的总额度是降低了,但是只要是借钱消费,就算是借一元钱,风险也会一直都存在,只是转移到一个看上去相对安全的地方。 授信不是原罪,真正的原罪是你自己!不管你对这个时代有多少不满,有一点是不可否认的:这是一个物质生活相对富足的时代,也是中国几千年历史以来最好的太平盛世。但是,为什么我们老是会觉得自己好像有些什么东西总是没有买一样?比如说,电商造节对购物心理的推动作用:本来是一个凄凄惨惨的光棍节,被包装成将惆怅化为购物动力的双11;本来是国际公认的三八妇女节,被包装成用物质满足对方的女神购物节;本来是一个毫无意义的12月12日,被包装成了年终最重要的购物节之一。的确,如果没有那些专门研究人性的宣传和优惠玩法,很多人本来在以上所谓的节日都是不想购买任何东西的。但是,购物气氛营造出来之后,在从众心理的指引下,哪怕是最无动于衷的人也会加入到这一场场精心设计出的游戏中来。有人说,年轻人过度消费就是怪互联网金融产品过度授信,这话当然有偏激之处。但是,同样不可否认的是,过度授信对消费者非理性购物是有推动作用的。古话说得好:看天吃饭,有多大力出多大劲,消费超越了本身能力也是会出问题的。大而言之,如果金融机构或国家消费授信过度,还会造成更大的危机:一旦现实世界真的有什么风吹草动,那就是牵一发而动全身,整个国家的信贷管理系统有可能一夜之间陷入崩溃。多年前的次贷危机殷鉴不远,我们再也不能重蹈这个覆辙了!但是,从本质而言,花呗不是原罪,授信不是原罪,真正的原罪是你自己。首先是没有人拿着枪指着你借钱消费,借不借的主动权完全掌握在消费者自己手上;其次,一些金融产品出现后,的确解决了部分人的消费需求,其正面作用是不能抹杀的。所以呢,还是那句话:做好自己,世上就少了很多纷扰。除了花呗主动调整了年轻消费者的额度,最近,包括度小满金融、腾讯理财通、携程金融AP在内的一些平台已经全部下架互联网存款产品。很显然,这和最近国家监管部门不断收紧互联网金融业务的口风有莫大的关系。比如说,12月15日,央行金融稳定局局长孙天琦在第四届中国互联网金融论坛上表示,互联网金融平台开展某些金融业务,属“无照驾驶”的非法金融活动,应纳入金融监管范围。这几乎是将所有互联网存款产品从定性上一锤定音了,今后没牌照的机构想在互联网存款产品上开发什么边角料几乎不可能了。而在互联网金融纷纷撤退的同时,传统银行的理财产品业务却出现了上涨的趋势。比如说,兴业、光大、中信等这些此前在和互联网存款产品的竞争中占不到任何优势的业务,再次迎来了春天,最近很多银行的存款和借贷业务都加大了宣传力度,下班回家经过楼下大厅,银行办信用卡送皮箱的队伍居然排成了一条长龙。每一次斗争的最后,总会有一个赢家出场。果然,最大的赢家还是出现了!

授信不是原罪,真正的原罪是你自己!不管你对这个时代有多少不满,有一点是不可否认的:这是一个物质生活相对富足的时代,也是中国几千年历史以来最好的太平盛世。但是,为什么我们老是会觉得自己好像有些什么东西总是没有买一样?比如说,电商造节对购物心理的推动作用:本来是一个凄凄惨惨的光棍节,被包装成将惆怅化为购物动力的双11;本来是国际公认的三八妇女节,被包装成用物质满足对方的女神购物节;本来是一个毫无意义的12月12日,被包装成了年终最重要的购物节之一。的确,如果没有那些专门研究人性的宣传和优惠玩法,很多人本来在以上所谓的节日都是不想购买任何东西的。但是,购物气氛营造出来之后,在从众心理的指引下,哪怕是最无动于衷的人也会加入到这一场场精心设计出的游戏中来。有人说,年轻人过度消费就是怪互联网金融产品过度授信,这话当然有偏激之处。但是,同样不可否认的是,过度授信对消费者非理性购物是有推动作用的。古话说得好:看天吃饭,有多大力出多大劲,消费超越了本身能力也是会出问题的。大而言之,如果金融机构或国家消费授信过度,还会造成更大的危机:一旦现实世界真的有什么风吹草动,那就是牵一发而动全身,整个国家的信贷管理系统有可能一夜之间陷入崩溃。多年前的次贷危机殷鉴不远,我们再也不能重蹈这个覆辙了!但是,从本质而言,花呗不是原罪,授信不是原罪,真正的原罪是你自己。首先是没有人拿着枪指着你借钱消费,借不借的主动权完全掌握在消费者自己手上;其次,一些金融产品出现后,的确解决了部分人的消费需求,其正面作用是不能抹杀的。所以呢,还是那句话:做好自己,世上就少了很多纷扰。除了花呗主动调整了年轻消费者的额度,最近,包括度小满金融、腾讯理财通、携程金融AP在内的一些平台已经全部下架互联网存款产品。很显然,这和最近国家监管部门不断收紧互联网金融业务的口风有莫大的关系。比如说,12月15日,央行金融稳定局局长孙天琦在第四届中国互联网金融论坛上表示,互联网金融平台开展某些金融业务,属“无照驾驶”的非法金融活动,应纳入金融监管范围。这几乎是将所有互联网存款产品从定性上一锤定音了,今后没牌照的机构想在互联网存款产品上开发什么边角料几乎不可能了。而在互联网金融纷纷撤退的同时,传统银行的理财产品业务却出现了上涨的趋势。比如说,兴业、光大、中信等这些此前在和互联网存款产品的竞争中占不到任何优势的业务,再次迎来了春天,最近很多银行的存款和借贷业务都加大了宣传力度,下班回家经过楼下大厅,银行办信用卡送皮箱的队伍居然排成了一条长龙。每一次斗争的最后,总会有一个赢家出场。果然,最大的赢家还是出现了!

近期精彩内容推荐:

看电影前一定要检查一下域名是不是HTTPS的

看电影前一定要检查一下域名是不是HTTPS的

有个大神级女朋友是什么体验

世界上五个最不务正业的科学家!

魂斗罗只有128KB为何可以实现那么长的剧情

在看点这里 好文分享给更多人↓↓

好文分享给更多人↓↓

下载APP

下载APP