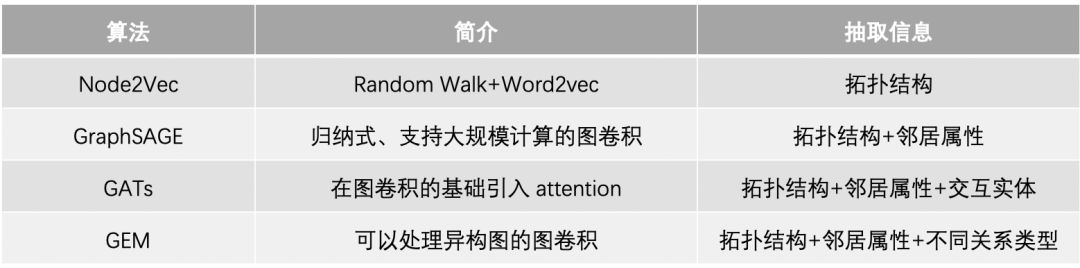

复杂网络在信用风险中的实践

在信贷领域主要有两种风险:

欺诈风险:借款人的目的就是骗贷。

信用风险:又称违约风险,是借款人因各种原因,不愿或无力履行合同条件而构成违约,致使平台遭受损失。

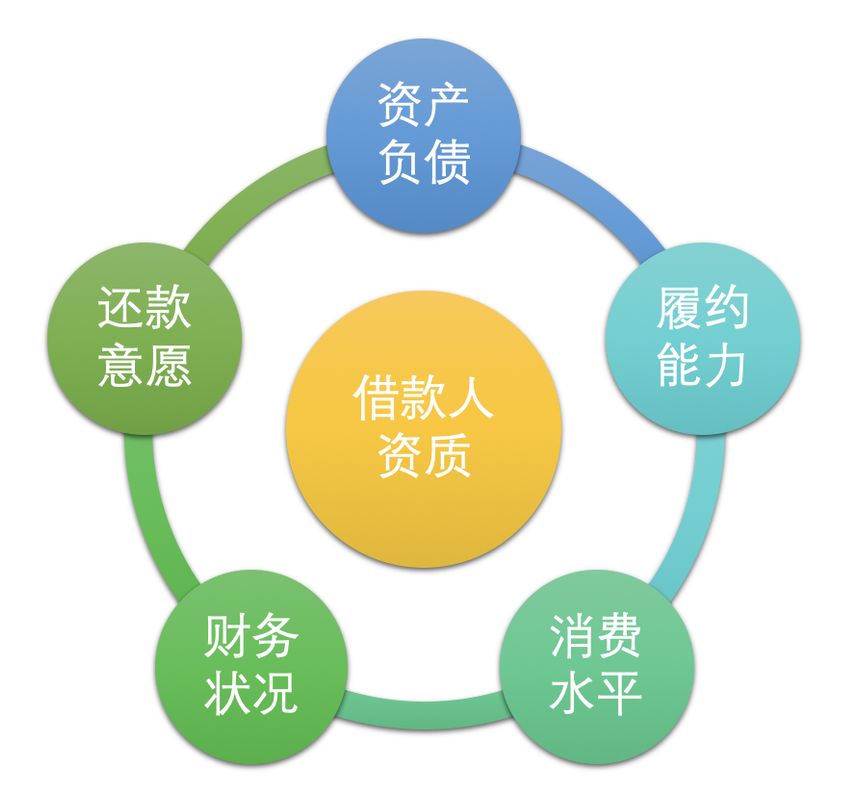

针对信用风险,需要对借款人的财务状况、还款意愿、履约能力等各方面因素综合量化评估,并根据风险等级制定不同的差异化定价(不同额度利率)和策略。

白话一点的解释就是:

业务:需要训练一个模型,去预测借款人违约概率,并根据违约概率高低表示信用好坏,信用好的给予更高的额度和更低的贷款利率,针对信用较差的制定更严格的审核,更高的利率。

模型:传统是使用评分卡,可解释性比较好。但现在越来越多会使用机器学习(如XGBoost),快速出结果且效果更好。

特征:上图针对各个维度设计,并保证可解释性。

样本:历史上是否违约的人群作为训练样本(都是钱啊)。

如何将借款人所处的系统抽象成复杂网络?下面介绍基础层次和业务层次的抽象,最终得到什么样的复杂网络,以及为什么要这样做。

基础层次抽象

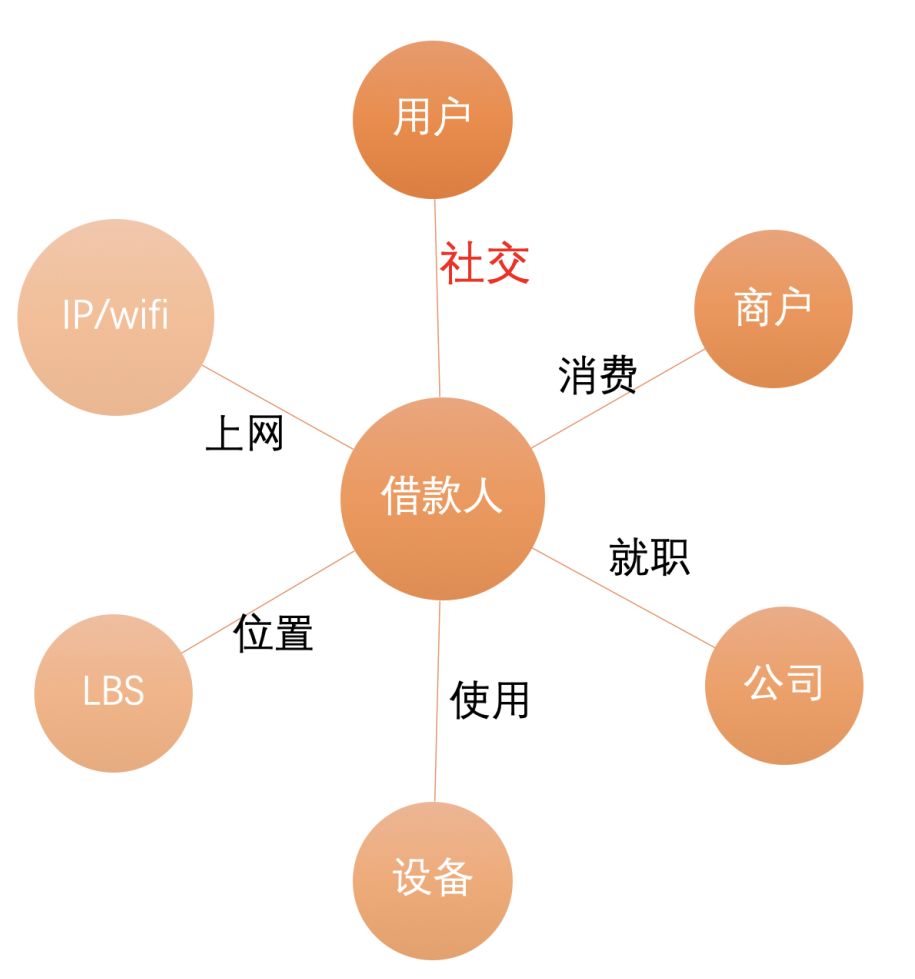

从原始数据中提取节点及关系抽象成复杂网络:

节点:用户、商户、公司、设备、LBS、IP/WIFI

关系:社交、消费、就职、使用、位置、上网

业务层次抽象

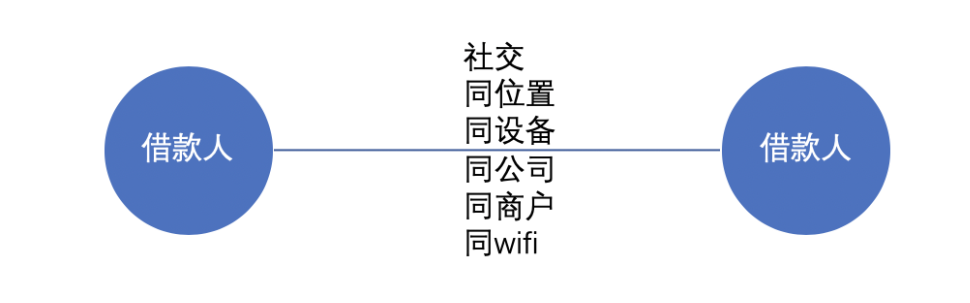

物以类聚,人以群分,一个人周围邻居的信用资质可以反应其自身信用资质。

基于上述业务假设对网络进一步抽象:

节点:用户

关系:社交、同位置、同设备、同公司、同商户、同WIFI....

我们为每个节点附上信用资质,最终可以得到一个复杂网络。

为什么要这么做?

1. 基础层次的抽象可以供多个不同的业务使用。

2. 基于业务经验对数据进一步精炼 garbage in garbage out。

3. 适用同类型节点的算法较多,计算复杂度低。

4. 压缩图,减少降低噪声以及缓解数据稀疏性。

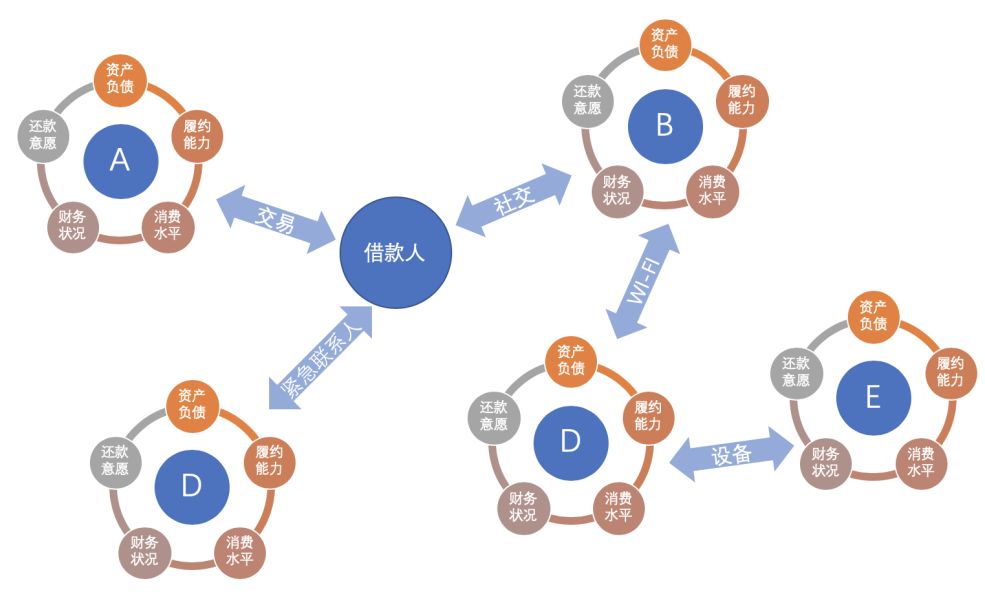

我们可以从复杂网络中抽取什么信息呢?

邻居属性:邻居信用资质。

异构关系:不同关系的邻居的信息。

拓扑结构:周围邻居的拓扑结构信息

实体交互:节点资质和邻居资质是如何交互的?

如何提取以上的信息?

上面的模型都可以是解决方案,但是也存在着一定的局限:

1. 首先GNN是黑箱,解释性不够,对于和钱直接相关的业务,对解释性的要求非常高。

2. 稳定性:金融模型上线会运行很久,对稳定性要求较高。

3. 性价比,虽然对图经过了压缩,但是也有亿级别规模,落地成本比较大,包括训练架构、算法优化等等。

如何解决这些局限性呢?

拆解上面算法,提取关键模块,用数理统计方法解题:

1. 聚合直接相连邻居特征:参考单层卷积的aggregator操作,其实也就是对邻居特征不带参数求mean、max、加权平均;

2.获得k跳邻居特征及拓扑:可以尝试多层递归卷积 / 社区发现;

3.与邻居特征做交互:拼接、比较、平均;

4.如何融合异构关系:每种关系网络都通过上述方法衍生特征,不同业务通过模型来学习权重。

某场景:借款人提交完认证资料后,触发信用评估并返回额度和利率,对时效性要求较高。

离线+实时 实现t跳邻居特征计算

离线:T+1计算好所有节点(t-1跳)特征,存储在HBASE上。

实时:借款人提交完资料后,实时查找其一跳邻居(如mysql),调用HBASE查找每一个邻居特征,并聚合和交互生成特征。(一跳计算实时可以满足,如果谁说二跳计算实时也可以支持那就牛逼了)。

复杂网络在风控中更多是“找黑的”,比如反欺诈规则关联 N 个黑名单,N 个中介,以及团伙挖掘等。

本文是从“找白的”角度下介绍复杂网络在信用资质上的应用,方法具有普适性,在找黑的上验证效果也不错:)。

如果精力/资源有限,建议优先选择某类关系和某些节点特征进行实验:

关系选择:优选覆盖度较高、噪声低、符合业务直觉的关系,如社交、支付,像LBS虽然覆盖度高,但是噪声也是比较大,在使用时需要谨慎。

节点特征选择:优先选择已被验证效果不错的特征,如收入、信用额度等。

另外值得注意的是,比较容易数据穿越,有多个时间需要考虑,如”申请时间“、“建立关系时间”、“特征时间”等。

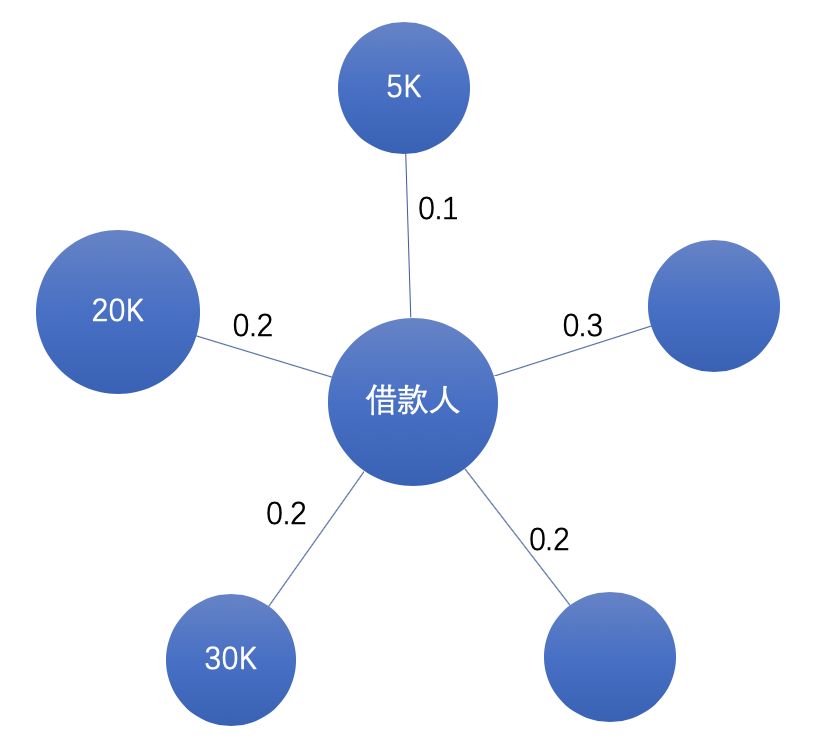

聚合一跳邻居特征

一跳邻居即直接相连的邻居,我们需要设计一个聚合函数,在考虑关系权重的基础上,如何表示一跳邻居特征分布。

如下图所示,假设是关系为亲密度、节点特征为收入,如何聚合借款人不同亲密度的邻居收入特征?

我们可以设计这样的聚合函数来加工信息(不考虑未知):

简单平均:

假设不同亲密度的朋友对借款人信用风险的影响是相同的(假设收入一样)。

加权平均:

假设亲密好友收入高低对借款人信用风险影响较大。

最大值:

假设亲密好友收入高低对借款人信用风险影响较大。

哪个聚合函数效果比较好?不同聚合函数的业务假设是不同的,建议都使用。特征工程即把可能有用的特征都加工出来,再通过 y 做特征选择。

特征取值“未知”,怎么处理?因为未知其实也可能包含信息,建议聚合计算分考虑未知和不考虑未知进行计算。

邻居特征是离散的,怎么聚合?转换成one-hot编码,计算在属于某个类别邻居比例。

聚合多跳邻居特征

问题:邻居数量随着“跳数”增加而指数增长,直接获得借款人多跳邻居比较困难。假设平均节点度为100,那么每个借款人一跳邻居数量为100,二跳邻居100^2,三跳邻居100^3。

下面介绍“多跳递归传播”和”社区发现“这两种方法

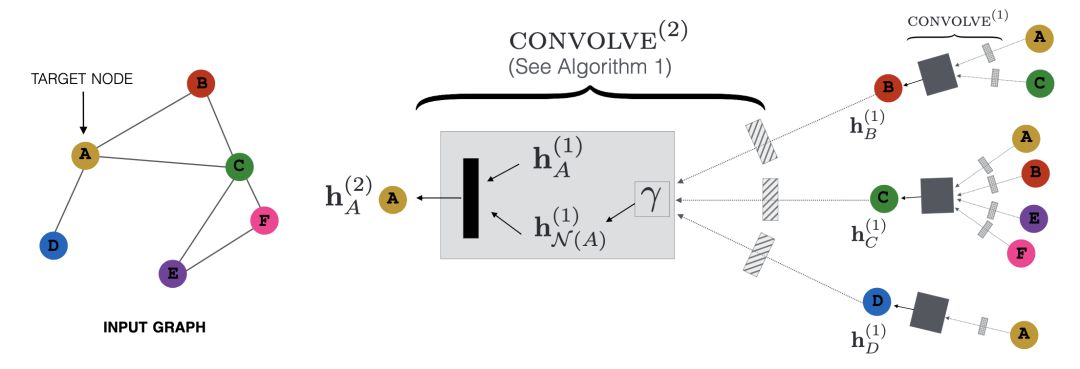

多跳递归传播

以计算二跳邻居特征为例,该方法大概的思路是:将当前节点的二跳邻居特征传播到一跳邻居上,然后将一跳邻居新特征再传播到当前节点。

细节:

1. 因为每次传播只会涉及直接相连的邻居,故计算复杂度大为降低。

2. 原文前向传播计算是带参数W的,这里简化为将所有参数相等(因为是特征工程,不是学习,故会损失一些信息)

3. 对邻居节点进行固定数量抽样,而不是取全部(避免数据倾斜),采样方法使用计算复杂度为O(1)的Alias Method。

4. 递归实现,每轮对所有节点聚合其邻居(隐)特征及交互,并更新节点特征,作为下一轮输入。

5. 第一轮得到所有节点一跳邻居特征,第二轮得到二跳邻居特征,以此类推。

社区发现

大致思路:通过社区发现算法将graph分成一个个社区,然后计算每个节点所属社区的特征,如社区中黑名单比例、社区中平均收入。

这种方法相当于对多跳邻居根据拓扑结构进行了分类(社区),故额外提取了网络中拓扑结构信息。

工业界graph规模比较大,一般会用Louvain,速度快,效果也不错,下面是spark版本实现:

https://link.zhihu.com/?target=https%3A//github.com/Sotera/spark-distributed-louvain-modularity

实体间特征交互

聚合邻居特征h1后,如何与自身特征h2做交互?

拼接:直接将h1拼接作为其一个新的特征

比较:h1-h2 或者 h1/h2 。例如求邻居平均收入与借款人自身收入差距较大,是否有异常?

平均:(h1+h2)/2。

最大值:max(h1,h2),金融是重召回的,若特征表示风险程度,这样即取最大风险。

处理不同异构关系

将异构关系拆成多个单一关系,每个关系都经过上述方法生成特征,供下游不同场景使用。

这样做的好处是:不同关系权重在不同场景是不同的,应该是通过这些场景的y去学习。

形式化描述:

有|D|种类型关系,则可以拆解为|D|个graph:

将上面提取graph特征方法记为 f

对每个 ,都可以通过方法 f 提取特征

,都可以通过方法 f 提取特征

将不同的 作为下游任务的输入特征,根据任务目标来赋予权重。

作为下游任务的输入特征,根据任务目标来赋予权重。

借鉴蚂蚁处理异构网络的思路:

https://zhuanlan.zhihu.com/p/59666737

实践结果

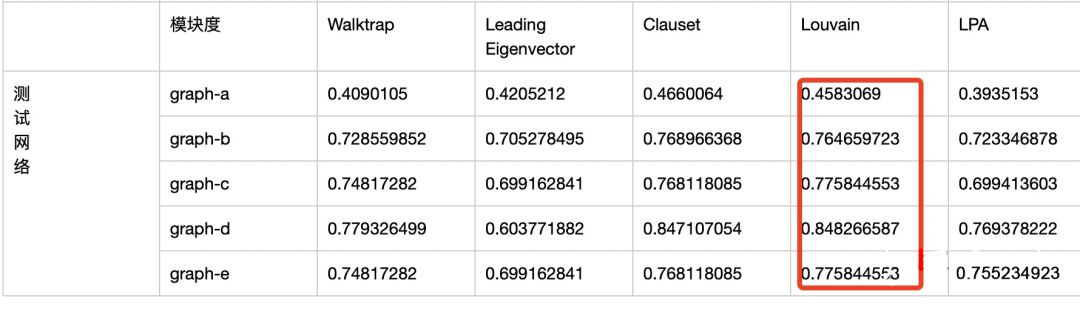

不同社区发现算法比较

在实际小规模graph上对比了主流的社区发现算法,Louvain在划分社区质量和划分稳定性上均表现不错的,且能分布式实现。

Walktrap:基于随机游走的社区发现算法 《Computing communities in large networks using random walks》

Leading Eigenvector:基于特征矩阵求模块度,自底而上定层次聚类《Finding community structure in networks using the eigenvectors of matrices》

Fast-Greedy:自底而上的层次聚类《Finding community structure in very large networks》

Louvain:基于模块度最大化的算法《Fast unfolding of communities in large networks》

LPA:基于标签传播多社区发现算法 《Near linear time algorithm to detect community structures in large-scale networks.》

实验结果

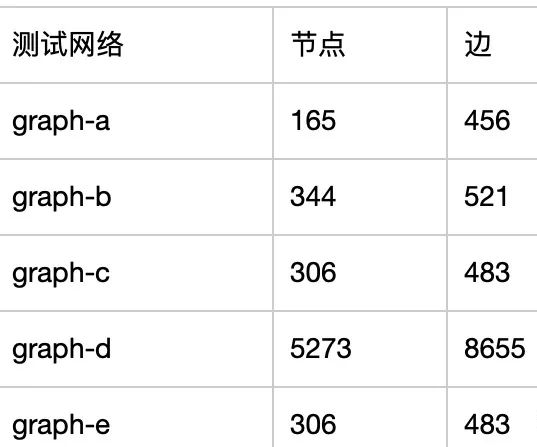

下面是脱敏后的实验网络的规模:

划分质量:模块度指标

划分数量合理性

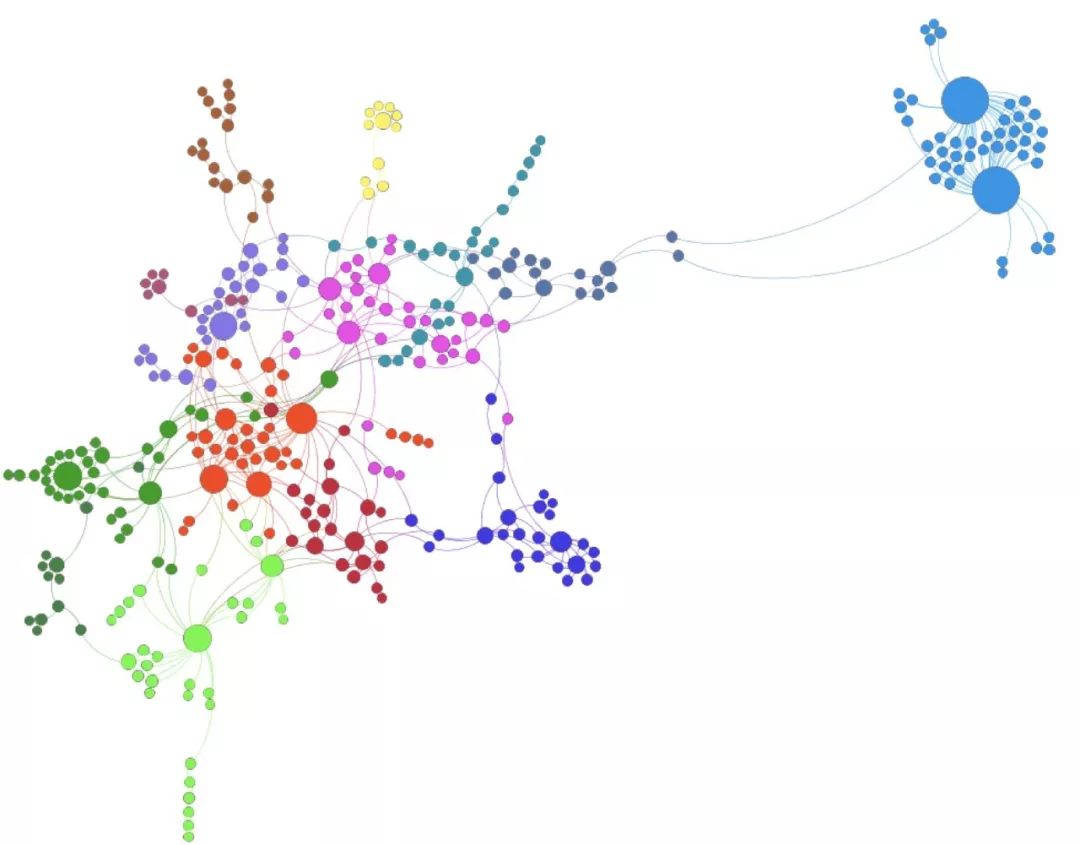

这是louvain划分的某个graph的可视化效果(绘制工具:gephi)

感谢

感谢作者,一个快乐的数据玩家,从事风控、图挖掘方面的工作!

https://zhuanlan.zhihu.com/p/90813791