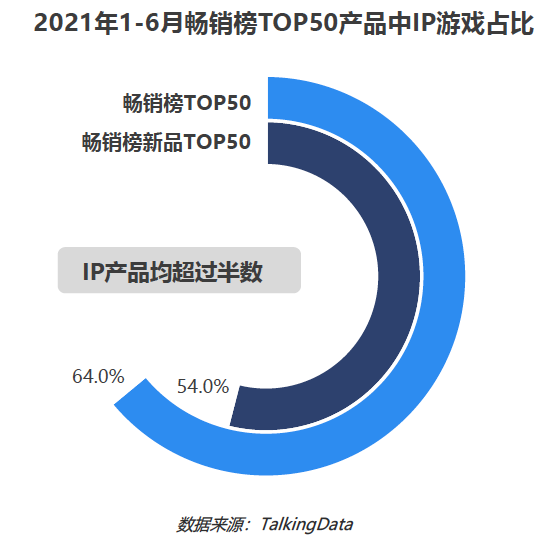

占领64%头部市场,IP产品能否驱动移动游戏破局?

经历了2020年下半年疫情红利消退,移动游戏行业还能否保持收入规模的整体增长?

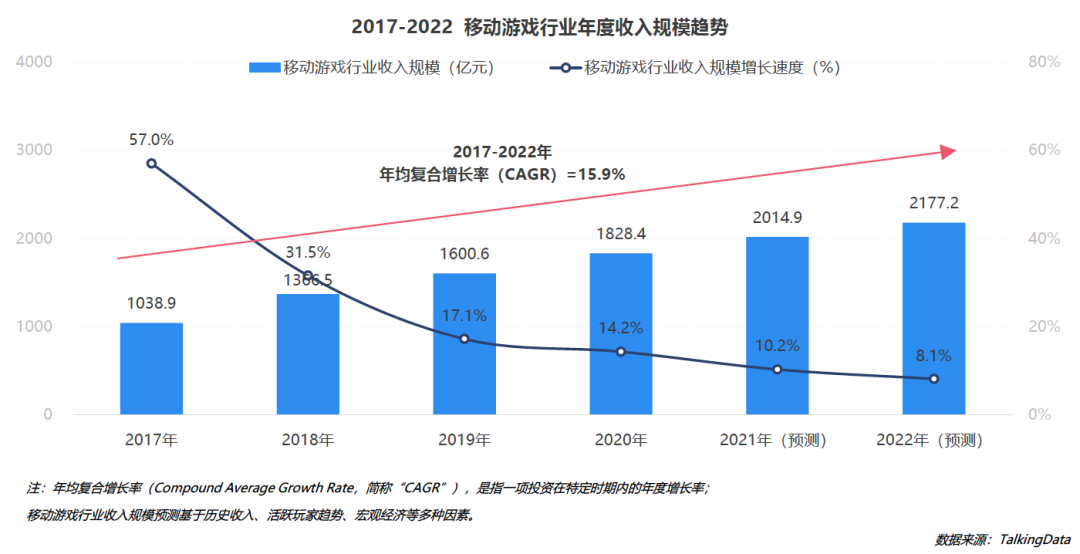

7月29日,数据智能服务商TalkingData在2021Chinajoy展会期间举办了《探索IP价值 移动游戏行业交流会》。会上,TalkingData发布了《2021移动游戏生命周期研究&玩家洞察报告》(以下简称:报告),21世纪经济报道记者梳理该报告发现,尽管近年来移动游戏行业收入规模增长势头趋缓,但总体仍保持超过10%的增长速率,且有望在2021年突破2000亿元。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

但在整体玩家规模上,移动游戏的用户数却开始萎缩。据中国互联网络信息中心CNNIC数据显示,2020年初受疫情影响,移动游戏作为居家娱乐的重要方式,吸引了大量用户,用户规模增长较为明显;而到了下半年,疫情流量红利消失,用户也随之流失,用户规模较2020年初下降2.4%。截至2020年12月,中国移动游戏用户规模为5.16亿。

报告分析,当前阶段用户获取难度较高,因此老用户的留存变得更为重要,产品需要通过各类运营活动维持老用户的活跃。

IP产品占领超半数头部市场

报告在对上半年移动应用市场畅销榜TOP50产品进行统计后发现,IP产品在头部市场中优势明显,数量占比达64%,在畅销榜新品TOP50中,IP产品占比也达到54%。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

传统动漫、小说和游戏IP由于本身积累的庞大用户群和知名度,在获客方面具有天然的优势,也更容易通过对IP内容的深入挖掘与运营维持用户黏性。例如《火影忍者》《游戏王:决斗链接》《斗罗大陆:武魂觉醒》等居于榜单前列的移动游戏,均是基于知名动漫、小说IP研发的产品。

在TalkingData华东区业务拓展总监张亚刚看来,游戏行业IP聚焦的原因是多元的:当短暂的资本热潮褪去,市场渐趋稳定,玩家群体也逐渐开始固化,近年来游戏版号的审核愈发严苛,同时市场获客成本增加,最终使得IP游戏更容易在市场竞争中建立优势。

另一方面,“Z世代”对经典IP的关注度和消费能力正在向移动游戏领域延伸。以今年6月一上线便冲至苹果商店免费游戏榜榜首,并持续霸榜超半个月之久的手游版《摩尔庄园》为例。该IP源自2008年发布的一款模拟经营类网页游戏,主要面向当时95-00后的儿童用户,注册用户数曾达5000万,但随着大型网络游戏的发展曾一度没落。如今这一IP被改编为手游后再掀热潮,凭借的就是其在页游时期积累的IP情怀和影响力。

值得注意的是,随着市场成熟度的提升,移动游戏IP的品类也愈加丰富,例如源自经典神话故事IP“山海经”的《妄想山海》,根据国风音乐IP改编的《忘川风华录》,都为IP产品类型多样化开辟了道路。报告指出,当前市场对于IP产品的热衷并未消退,在获客越来越困难的情况下,IP加持无疑是快速获取用户的有利方式。

但拥有大IP也并非游戏产品成功的“万能保险”,随着政府管理机制的完善,版号发放的缩紧,市场再也未出现过一天上线百款产品的盛况,游戏市场逐渐从渠道为王向产品为王转变,产品本身开始成为游戏市场的主角。

张亚刚认为,在当前市场环境中,体量足够的厂商可以自己投入IP,小体量的厂商往往只能背靠大厂做代研发。但是缺乏IP并非意味着完全没有机会,厂商还是要结合自身的核心竞争力选择赛道——是做原创IP,还是捆绑大厂,抑或以小游戏为突破口,具体是要落在如何发挥自身优势上,“但毫无疑问的是,随着游戏越来越精品化,对于厂商与从业者的要求都会越来越高。”

冠游时空&17373媒体集团产品分析师黄诺则认为,现在业内对IP游戏的研发与运营思路,已经不再是过去对原有IP价值进行收割的模式,而是通过不断地更新迭代与深度挖掘,实现对IP价值的延伸:“只有不断通过新的内容作品对IP进行曝光、诠释,才可以使新的受众群体形成对IP的认知。”

女性向赛道崛起,三线城市玩家覆盖率最高

报告显示,对比2020年与2021年6月游戏畅销榜TOP1000的游戏来看,整体游戏市场产品类型并未发生结构性变化,仍旧以角色扮演、策略与动作游戏为主。其中,进入TOP1000的角色扮演与策略游戏数量较去年有所增加,分别上浮5.3%与9.1%,而动作游戏则略有下降,数量降低7.6%。

值得注意的是,卡牌类和休闲类游戏强势崛起,其入榜游戏数量增长明显,较去年分别增加18.8%和33.3%。张亚刚认为,卡牌与休闲游戏研发周期短,成本相对较低,可以更好地利用玩家的碎片化时间,结合下沉市场对于游戏质量要求并不如一二线城市严格的内容生态,其用户面可以快速铺开。此外,在当前热门的小游戏赛道,卡牌和休闲游戏显然更易适应其买量卖量的变现模式。

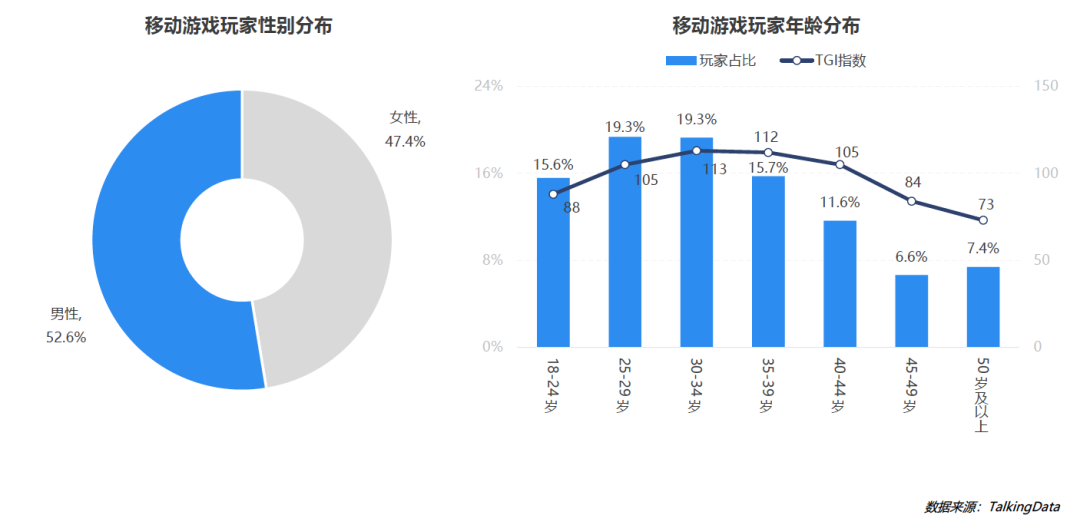

另一方面,女性玩家在移动游戏市场的消费能力正在被逐渐释放。总体来看,移动游戏玩家中男性玩家占比超过女性,分别为52.6%与47.4%,但二者总体差距较小。从年龄分布来看,18至39岁的中青年玩家占比69.9%,是移动游戏的主要玩家群体。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

近年来,市场中出现的《恋与制作人》、《奇迹暖暖》等爆款女性向产品开始展现女性玩家的消费潜力,随着腾讯、网易、完美世界等大厂纷纷宣布加入女性向赛道,该细分市场的竞争将愈发激烈。

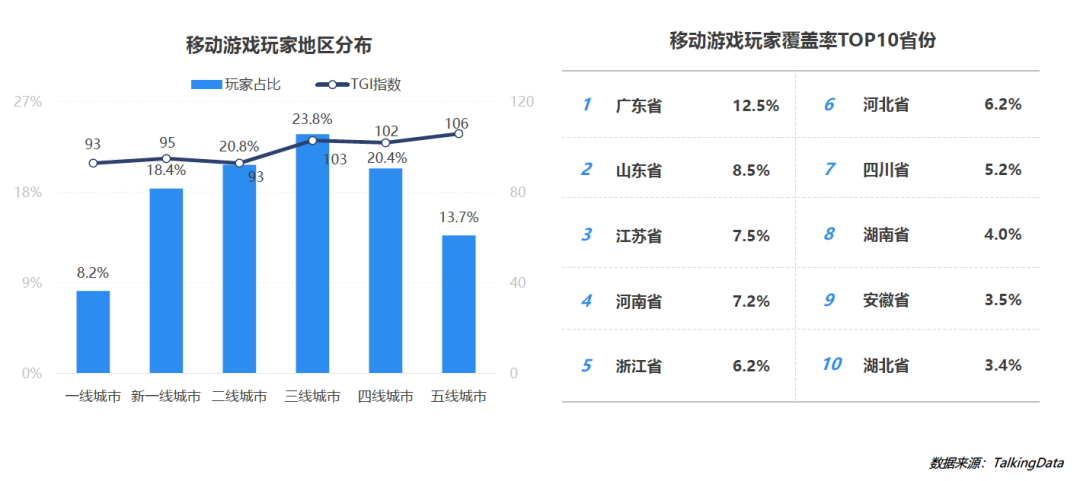

来自二三四线中型城市的玩家正在成为移动游戏市场受众群体的主力军。数据显示,在所有移动游戏玩家中,来自二三四线城市的玩家占比最高,均超过总体的20%,其中三线城市占比23.8%,覆盖率最高。而广东省凭借12.5%的覆盖率,成为全国移动游戏玩家占比最高的省份,覆盖率排名前五的省份分别为山东、江苏、河南和浙江。

从TGI指数(Target Group Index,目标群体指数)看,三四五线城市的TGI显著高于一线和新一线城市,报告分析,较慢的生活节奏使四五线城市的玩家群体有更多时间来进行休闲娱乐活动;反之,一线及新一线城市较快的生活节奏让人们并没有太多的时间来休闲放松,对于游戏的偏好度也相对较低。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

不同类型游戏玩家群体画像特征显著

除了对移动游戏市场玩家的整体特征进行统计,报告还针对角色扮演、卡牌、策略类型游戏玩家群体进行了画像分析,呈现对应细分市场用户在应用、消费、社交等方面的独特偏好。

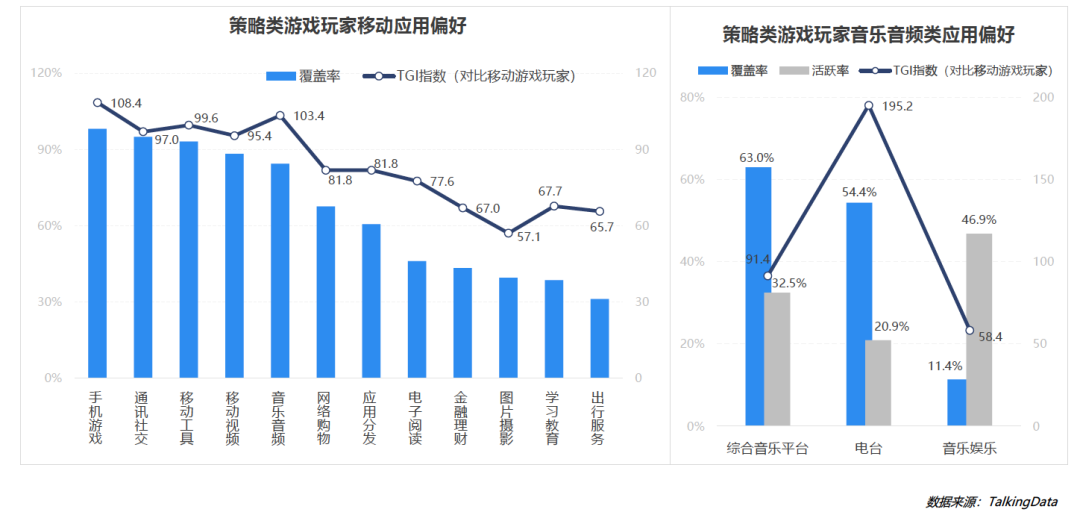

以策略类游戏玩家为例,报告指出,与移动游戏玩家整体相比,策略类游戏玩家对各类移动应用的偏好度均较低,除手机游戏外,其最大的应用偏好是“QQ音乐”、“全民K歌”等音乐平台类和音乐娱乐类应用以及“荔枝FM”等电台类应用。

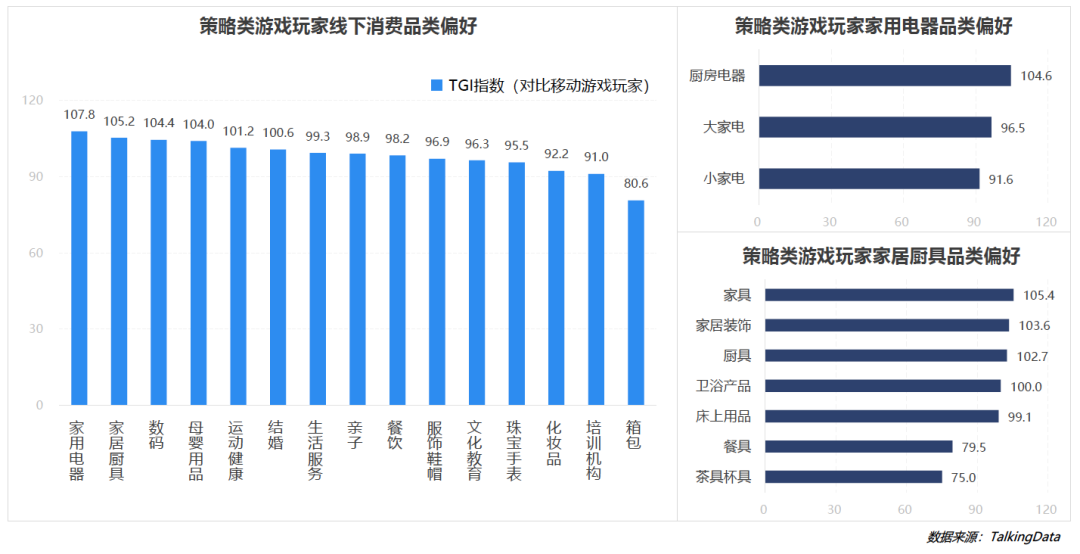

相较于对大部分电子应用产品较低的兴趣,策略类游戏玩家对于日常生活相关的线下消费品显然更为关注。报告显示,相较于玩家整体,策略类游戏玩家对家用电器、家居厨具的偏好度更高;家用电器方面,他们对于厨房电器的偏好最强;家居厨具方面,则更偏好家具、装饰,表现出关注家庭,具有浓厚生活气息的特征。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

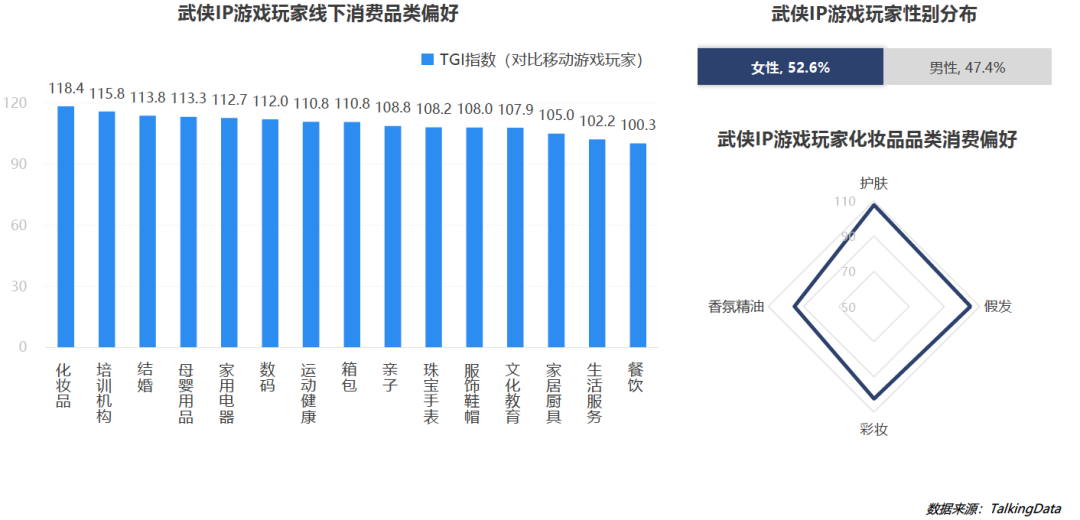

有趣的是,与人们通常认为武侠类作品更受男性受众喜爱的观念相反,武侠IP的移动游戏玩家群体中,女性玩家超过半数,占比达52.6%。在线下消费方面,武侠IP游戏玩家在各消费品类中对于化妆品的偏好度最高:在化妆品品类中,则对于护肤类产品有明显偏好,表现出“爱美爱保养”,对品质生活有一定追求的消费特征。

数据来源:《2021移动游戏生命周期研究&玩家洞察报告》

张亚刚表示,玩家差异源于不同类型产品吸引不同玩家,市场是多变的,玩家是千面的,通过运用大数据技术分析玩家线上线下行为,归纳总结出每个类别下特征更明显的群体,其玩家画像会更具代表性。对行业从业者而言,准确、清晰的数据分析可以帮助他们在研发立项和市场推广方面提供更多指导价值,因为只有了解自身的受众特征才能有针对性地采取策略。

作者:21世纪经济报道 见习记者吴立洋

编辑:曹金良

封面图来源于:pixabay

推荐阅读:

TalkingData——用数据说话

每天一篇好文章,欢迎分享关注